La rottamazione-quater. Un cenno

- L’art. 1, commi 231-252, della Legge n. 197/2022, Legge di Bilancio 2023, disciplina la nuova rottamazione delle cartelle.

La sanatoria riguarda i carichi affidati agli agenti della riscossione, Ex Equitalia e Riscossione Sicilia, ora Agenzia delle Entrate-Riscossione, dal 1° gennaio 2000 al 30 giugno 2022.

|

Rottamazione-quater, Legge di Bilancio 2023

|

|

Sanatoria

|

Rottamazione cartelle, avvisi di accertamento esecutivi e avvisi di addebito INPS (se già affidati per il recupero all’Agente della riscossione) per debiti affidati agli agenti della riscossione dal 1° gennaio 2000 al 30 giugno 2022.

|

|

Imposte, tasse e tributi definibili

|

Imposte dirette, IVA e IRAP, tributi locali, contributi previdenziali, ecc. Anche rispetto ai contributi previdenziali dovuti alle casse private (se queste hanno aderito entro il 31 gennaio 2023.

|

|

Casse previdenziali private che hanno aderito

|

- CNPA FORENSE - Cassa Nazionale di previdenza ed assistenza forense;

- ENPAB - Ente nazionale di previdenza ed assistenza a favore dei biologi;

- CNPR - Cassa Ragionieri;

- ENPAV - Ente nazionale di previdenza ed assistenza dei veterinari;

- INPGI “GIOVANNI AMENDOLA” - Istituto nazionale di previdenza ed assistenza dei giornalisti italiani.

|

|

Debiti esclusi

|

- Risorse comunitarie quali dazi e accise;

- imposta sul valore aggiunto riscossa all’importazione;

- le somme dovute “a titolo di recupero di aiuti di Stato” ai sensi dell’art. 14 del Reg. CE n. 659/1999;

- i crediti derivanti da pronunce di condanna della Corte dei Conti;

- le multe, le ammende e le sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna.

|

|

Somme dovute

|

- Somme affidate all’agente della riscossione a titolo di capitale;

- le spese di rimborso per le procedure esecutive;

- le spese di notifica della cartella di pagamento;

- gli interessi di dilazione al 2% in caso di richiesta di rateazione delle somme dovute in seguito alla sanatoria.

|

|

Sanzioni non amministrative-tributarie

|

Rispetto a tale tipo di carichi, la definizione agevolata opera limitatamente agli interessi, comunque denominati, compresi quelli di cui all’art. 27, comma 6, della Legge 24 novembre 1981, n. 689, e quelli di cui all’art. 30, comma 1, del D.P.R. 29 settembre 1973, n. 602, e alle somme maturate a titolo di aggio ai sensi dell’art. 17 del D.Lgs. 13 aprile 1999, n. 112.

|

|

Somme non dovute

|

- Le sanzioni collegate alla maggiore imposta dovuta nell’atto;

- gli interessi anche riferiti alla ritardata iscrizione a ruolo;

- le somme aggiuntive ai crediti previdenziali (art. 27, D.Lgs. n. 46/1999);

- l’aggio della riscossione.

|

|

Concetto di singolo carico

|

Ai fini della rottamazione-quater, il singolo carico è la singola partita di ruolo per la quale il contribuente può manifestare adesione alla definizione agevolata. Non è possibile, invece, definire parzialmente la “partita”, di norma composta da più “articoli di ruolo”, vale a dire i codici di ogni componente [tributi (ad esempio, imposte dirette, IVA ed IRAP contenuti nella stessa “partita”), sanzioni, interessi, ecc.] del credito recato dalla “partita”(vedi circolare Agenzia delle Entrate n. 2/2017).

|

|

Carichi definibili-individuazione orizzonte temporale

|

In base a quanto stabilito dall’art. 4 del D.M. n. 321/1999, rientrano nella rottamazione-quater, i ruoli telematici la cui consegna formale si intende effettuata il 10 luglio 2022.

|

Individuazione carichi rottamabili rottamazione-quater

|

|

Trasmissione ruolo

|

Consegna formale

|

|

Tra il 1° e il 15 del mese

|

Entro il 25 dello stesso mese.

|

|

Tra il 16 e il 30 del mese

|

Giorno 10 del mese successivo.

|

Sempre se siano stati effettivamente trasmessi all’Agente della riscossione entro il 30 giugno 2022 (ossia nel periodo compreso tra il 16 e il 30 giugno 2022).

|

Fatta tale doverosa ricostruzione, veniamo alla proroga del termine di presentazione della domanda di rottamazione delle cartelle.

Istanza rottamazione-quater. Proroga al 30 giugno

Il Ministero dell’Economia e delle Finanze, con il comunicato n. 68 del 21 aprile 2023, ha reso noto il differimento dal 30 aprile al 30 giugno 2023 della scadenza per la presentazione della domanda di adesione alla rottamazione-quater.

È oggetto di proroga anche il termine entro il quale l’Agenzia delle Entrate-Riscossione darà riscontro dettagliato al contribuente circa il totale dovuto ai fini della sanatoria (vedi comunicazione delle somme dovute) nonché la scadenza della prima rata, in precedenza da versare entro il 31 luglio.

Nello specifico, è prorogato:

- dal 30 aprile al 30 giugno 2023 il termine entro il quale è possibile presentare domanda di rottamazione delle cartelle;

- dal 30 giugno al 30 settembre 2023 il termine entro il quale l’Agenzia delle Entrate-Riscossione trasmetterà ai contribuenti la Comunicazione delle somme dovute per il perfezionamento della Definizione agevolata;

- dal 31 luglio al 31 ottobre 2023 la scadenza per il pagamento della prima o unica rata (originariamente fissata al 31 luglio 2023).

|

Rottamazione-quater Legge di Bilancio 2023. Termini di pagamento

|

|

Scadenza Pagamenti

|

- Unica soluzione, entro il 31 ottobre 2023, ovvero,

- nel numero massimo di diciotto rate, la prima e la seconda delle quali, ciascuna di importo pari al 10%.

|

Unica o prima rata

|

31 ottobre 2023

|

|

Seconda rata

|

30 novembre 2023

|

|

Restanti 16, nei 4 anni successivi

|

28 febbraio, 31 maggio, 31 luglio e 30 novembre.

|

|

|

Decadenza sanatoria

|

Mancato ovvero insufficiente o tardivo versamento, superiore a cinque giorni, dell’unica rata ovvero di una di una delle rate del piano di dilazione.

|

Potranno essere oggetto di sanatoria anche le cartelle notificate al contribuente dopo il 30 di aprile. Sempre se il carico è stato affidato all’Agente della riscossione, ora Agenzia delle Entrate-Riscossione, tra il 1° gennaio del 2000 e il 30 giugno 2022.

In attesa di conferma, i “prospetti informativi” (elenco delle cartelle e degli avvisi che possono essere oggetto di rottamazione) richiesti dopo il 30 aprile dovrebbero già tenere conto dello stralcio delle cartelle fino a mille euro, commi 222-230, della Legge n. 197/2022; fino a oggi non è stato così posto che la domanda di sanatoria scadeva al 30 di aprile e lo stralcio diventava effettivo alla stessa data (vedi D.L. n. 198/2022, art. 3-bis comma 1, lett d).

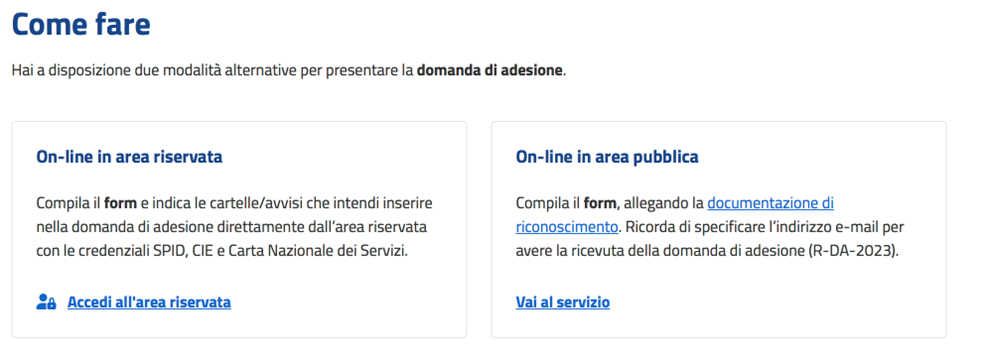

Rimangono invariate le modalità di presentazione dell’istanza, i canali per presentare la domanda sono due, sempre on line sul sito dell’Agenzia delle Entrate-Riscossione:

- tramite la propria area riservata;

- tramite l’area pubblica del sito.

Può essere oggetto di domanda di definizione agevolata anche il singolo carico affidato all’Agente della riscossione.

Si veda a tal proposito il nostro approfondimento Legge di Bilancio 2023, rottamazione-quater: il concetto di “carico affidato”.

Chi opta per la presentazione della domanda tramite l’area pubblica, non avrà necessità di credenziali SPID, CIE o CNS.

Tuttavia, all’interno della propria area riservata il contribuente può presentare la dichiarazione di adesione con più immediatezza grazie alla funzionalità che consente di selezionare con un semplice click, direttamente dall’elenco dei debiti “definibili”, le cartelle, gli avvisi o i carichi che si vogliono inserire nella domanda, senza quindi la necessità di indicare i dati identificativi degli atti (vedi comunicato stampa ADER del 7 aprile 2023).

Riferimenti normativi:

- Legge 29 dicembre 2022, n. 197, art, 1, commi 231-252;

- D.L. 23 ottobre 2018, n. 119, conv. dalla Legge 17 dicembre 2018, n. 136, art. 3;

- D.L. 22 ottobre 2016, n. 193, convertito dalla Legge 1 dicembre 2016, n. 226 , art. 6;

- Ministero dell’Economia e delle Finanze, comunicato 21 aprile 2023, n. 68;

- Agenzia delle Entrate, circolare 8 marzo 2017, n. 2/E;

- FAQ Agenzia delle Entrate-Riscossione;

- Agenzia delle Entrate-Riscossione, comunicato stampa 20 gennaio 2023.

Istanza rottamazione-quater. Proroga al 30 giugno

di Andrea Amantea | 2 Maggio 2023

Il Ministero dell’Economia e delle Finanze, con il comunicato n. 68 del 21 aprile 2023, ha reso noto il differimento dal 30 aprile al 30 giugno 2023 della scadenza per la presentazione della domanda di adesione alla Rottamazione-quater. È oggetto di proroga anche il termine entro il quale l’Agenzia delle Entrate-Riscossione darà riscontro al contribuente circa le somme dovute ai fini della sanatoria nonché la scadenza della prima rata.

La rottamazione-quater. Un cenno

La sanatoria riguarda i carichi affidati agli agenti della riscossione, Ex Equitalia e Riscossione Sicilia, ora Agenzia delle Entrate-Riscossione, dal 1° gennaio 2000 al 30 giugno 2022.

Rottamazione-quater, Legge di Bilancio 2023

Sanatoria

Rottamazione cartelle, avvisi di accertamento esecutivi e avvisi di addebito INPS (se già affidati per il recupero all’Agente della riscossione) per debiti affidati agli agenti della riscossione dal 1° gennaio 2000 al 30 giugno 2022.

Imposte, tasse e tributi definibili

Imposte dirette, IVA e IRAP, tributi locali, contributi previdenziali, ecc. Anche rispetto ai contributi previdenziali dovuti alle casse private (se queste hanno aderito entro il 31 gennaio 2023.

Casse previdenziali private che hanno aderito

Debiti esclusi

Somme dovute

Sanzioni non amministrative-tributarie

Rispetto a tale tipo di carichi, la definizione agevolata opera limitatamente agli interessi, comunque denominati, compresi quelli di cui all’art. 27, comma 6, della Legge 24 novembre 1981, n. 689, e quelli di cui all’art. 30, comma 1, del D.P.R. 29 settembre 1973, n. 602, e alle somme maturate a titolo di aggio ai sensi dell’art. 17 del D.Lgs. 13 aprile 1999, n. 112.

Somme non dovute

Concetto di singolo carico

Ai fini della rottamazione-quater, il singolo carico è la singola partita di ruolo per la quale il contribuente può manifestare adesione alla definizione agevolata. Non è possibile, invece, definire parzialmente la “partita”, di norma composta da più “articoli di ruolo”, vale a dire i codici di ogni componente [tributi (ad esempio, imposte dirette, IVA ed IRAP contenuti nella stessa “partita”), sanzioni, interessi, ecc.] del credito recato dalla “partita”(vedi circolare Agenzia delle Entrate n. 2/2017).

Carichi definibili-individuazione orizzonte temporale

In base a quanto stabilito dall’art. 4 del D.M. n. 321/1999, rientrano nella rottamazione-quater, i ruoli telematici la cui consegna formale si intende effettuata il 10 luglio 2022.

Individuazione carichi rottamabili rottamazione-quater

Trasmissione ruolo

Consegna formale

Tra il 1° e il 15 del mese

Entro il 25 dello stesso mese.

Tra il 16 e il 30 del mese

Giorno 10 del mese successivo.

Sempre se siano stati effettivamente trasmessi all’Agente della riscossione entro il 30 giugno 2022 (ossia nel periodo compreso tra il 16 e il 30 giugno 2022).

Fatta tale doverosa ricostruzione, veniamo alla proroga del termine di presentazione della domanda di rottamazione delle cartelle.

Istanza rottamazione-quater. Proroga al 30 giugno

Il Ministero dell’Economia e delle Finanze, con il comunicato n. 68 del 21 aprile 2023, ha reso noto il differimento dal 30 aprile al 30 giugno 2023 della scadenza per la presentazione della domanda di adesione alla rottamazione-quater.

È oggetto di proroga anche il termine entro il quale l’Agenzia delle Entrate-Riscossione darà riscontro dettagliato al contribuente circa il totale dovuto ai fini della sanatoria (vedi comunicazione delle somme dovute) nonché la scadenza della prima rata, in precedenza da versare entro il 31 luglio.

Nello specifico, è prorogato:

Rottamazione-quater Legge di Bilancio 2023. Termini di pagamento

Scadenza Pagamenti

Unica o prima rata

31 ottobre 2023

Seconda rata

30 novembre 2023

Restanti 16, nei 4 anni successivi

28 febbraio, 31 maggio, 31 luglio e 30 novembre.

Decadenza sanatoria

Mancato ovvero insufficiente o tardivo versamento, superiore a cinque giorni, dell’unica rata ovvero di una di una delle rate del piano di dilazione.

Potranno essere oggetto di sanatoria anche le cartelle notificate al contribuente dopo il 30 di aprile. Sempre se il carico è stato affidato all’Agente della riscossione, ora Agenzia delle Entrate-Riscossione, tra il 1° gennaio del 2000 e il 30 giugno 2022.

In attesa di conferma, i “prospetti informativi” (elenco delle cartelle e degli avvisi che possono essere oggetto di rottamazione) richiesti dopo il 30 aprile dovrebbero già tenere conto dello stralcio delle cartelle fino a mille euro, commi 222-230, della Legge n. 197/2022; fino a oggi non è stato così posto che la domanda di sanatoria scadeva al 30 di aprile e lo stralcio diventava effettivo alla stessa data (vedi D.L. n. 198/2022, art. 3-bis comma 1, lett d).

Rimangono invariate le modalità di presentazione dell’istanza, i canali per presentare la domanda sono due, sempre on line sul sito dell’Agenzia delle Entrate-Riscossione:

Può essere oggetto di domanda di definizione agevolata anche il singolo carico affidato all’Agente della riscossione.

Si veda a tal proposito il nostro approfondimento Legge di Bilancio 2023, rottamazione-quater: il concetto di “carico affidato”.

Chi opta per la presentazione della domanda tramite l’area pubblica, non avrà necessità di credenziali SPID, CIE o CNS.

Tuttavia, all’interno della propria area riservata il contribuente può presentare la dichiarazione di adesione con più immediatezza grazie alla funzionalità che consente di selezionare con un semplice click, direttamente dall’elenco dei debiti “definibili”, le cartelle, gli avvisi o i carichi che si vogliono inserire nella domanda, senza quindi la necessità di indicare i dati identificativi degli atti (vedi comunicato stampa ADER del 7 aprile 2023).

Riferimenti normativi:

Sullo stesso argomento:Rottamazione-quater

Questo documento fa parte del FocusRottamazione-quaterTREGUA FISCALE

Cosa disciplina l'articolo 1 della Legge n. 197/2022, Legge di Bilancio 2023?

L'articolo 1, commi 231-252, disciplina la nuova rottamazione delle cartelle.

A quali enti erano affidati i carichi oggetto della rottamazione-quater?

I carichi erano affidati agli agenti della riscossione, Ex Equitalia e Riscossione Sicilia, ora Agenzia delle Entrate-Riscossione.

Quali tipi di debiti sono inclusi nella sanatoria della rottamazione-quater?

Sono inclusi debiti relativi a imposte, tasse, tributi locali, contributi previdenziali e debiti dovuti alle casse previdenziali private.

Quali sono le casse previdenziali private coinvolte nella rottamazione-quater?

Le casse coinvolte sono: CNPA FORENSE, ENPAB, CNPR, ENPAV, INPGI “GIOVANNI AMENDOLA”.

Entro quale data dovevano essere trasmessi i carichi per essere inclusi nella rottamazione-quater?

I carichi dovevano essere trasmessi all'Agente della riscossione entro il 30 giugno 2022.