I modelli proposti

Allo stato attuale, non essendo prevista una apposita “modulistica” per la redazione del rendiconto economico-finanziario, il CNDCEC e la FNC hanno inteso suggerire due schemi “di base”, per gli iscritti all’Albo e per gli operatori del settore, che potranno essere utilizzati per creare un clima di trasparenza e attendibilità sempre maggiore anche per il mondo sportivo dilettantistico.

Art. 7 del D.Lgs. n. 36/2021 - Atto costitutivo e statuto

1. Le società e le associazioni sportive dilettantistiche si costituiscono con atto scritto nel quale deve tra l’altro essere indicata la sede legale. Nello statuto devono essere espressamente previsti:

a) la denominazione;

b) l’oggetto sociale con specifico riferimento all’esercizio in via stabile e principale dell’organizzazione e gestione di attività sportive dilettantistiche, ivi comprese la formazione, la didattica, la preparazione e l’assistenza all’attività sportiva dilettantistica;

c) l’attribuzione della rappresentanza legale dell’associazione;

d) l’assenza di fini di lucro ai sensi dell’art. 8;

e) le norme sull’ordinamento interno ispirato a principi di democrazia e di uguaglianza dei diritti di tutti gli associati, con la previsione dell’elettività delle cariche sociali, fatte salve le società sportive che assumono la forma societaria per le quali si applicano le disposizioni del codice civile;

f) l’obbligo di redazione di rendiconti economico-finanziari, nonché le modalità di approvazione degli stessi da parte degli organi statutari;

g) le modalità di scioglimento dell’associazione;

h) l’obbligo di devoluzione ai fini sportivi del patrimonio in caso di scioglimento delle società e delle associazioni.

Gli schemi proposti hanno una matrice civilistica e sono, per quanto possibile, riconciliati anche con le disposizioni fiscali in vigore.

Il documento prevede due modelli alternativi:

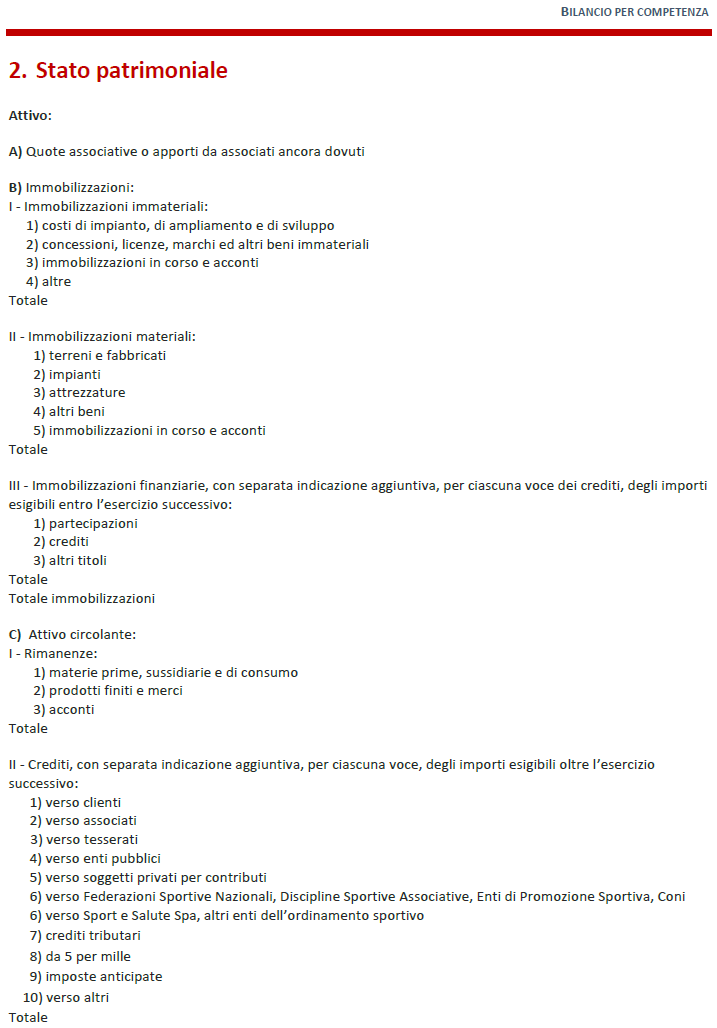

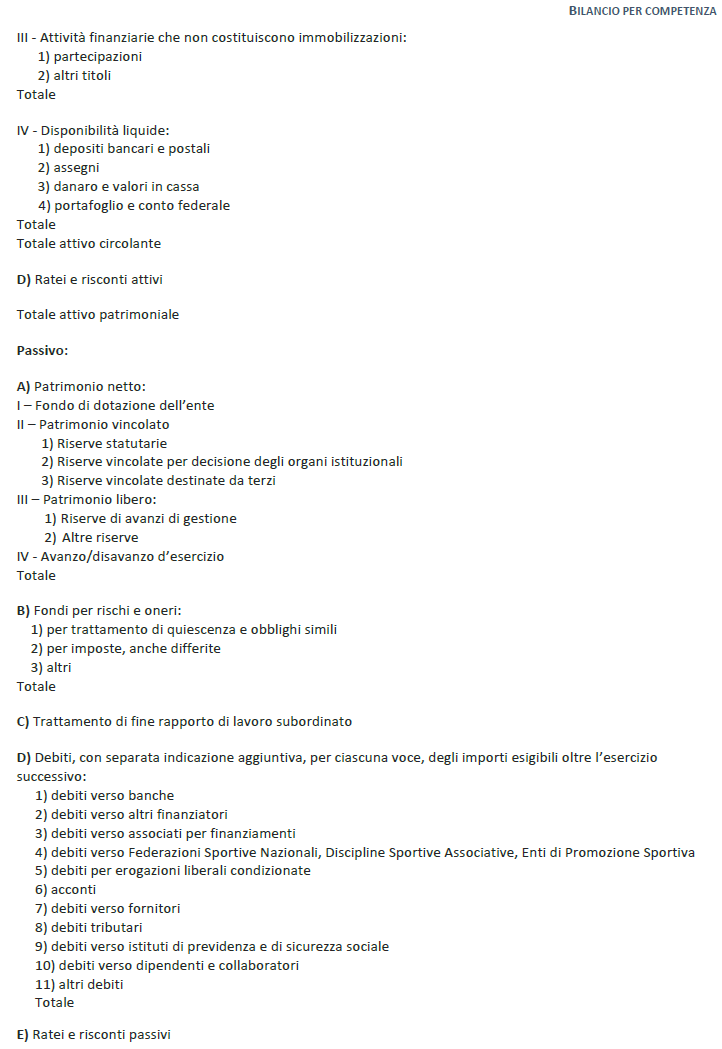

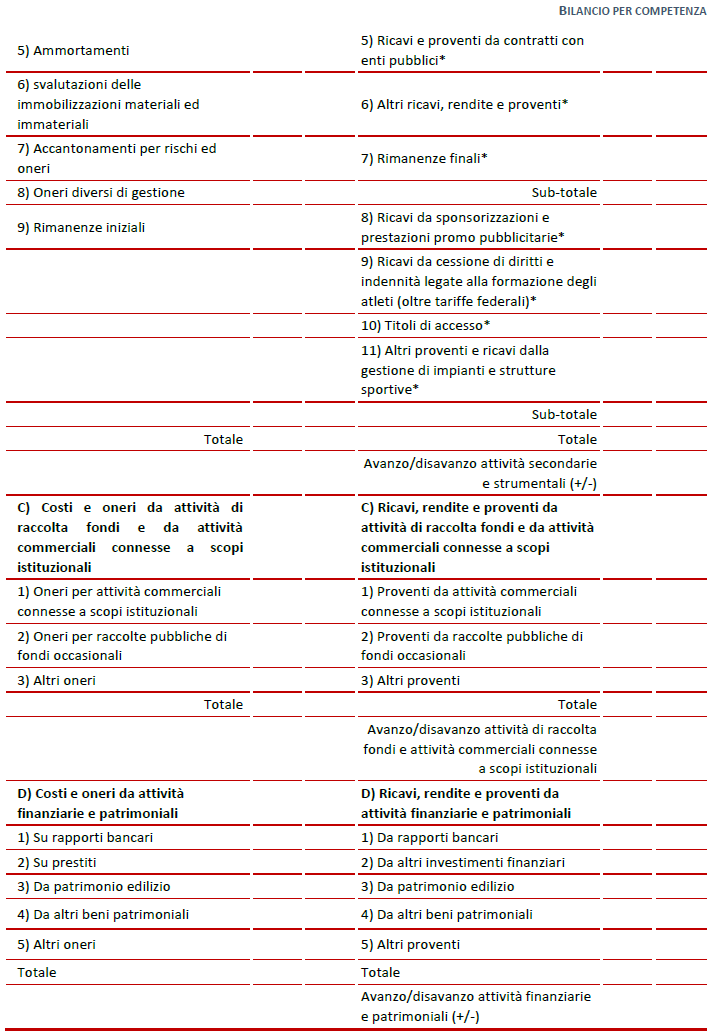

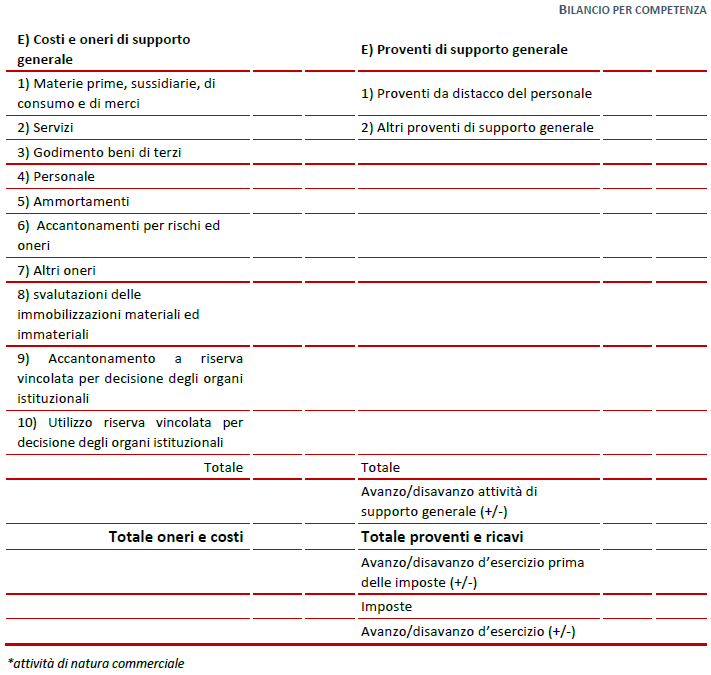

- Il primo basato sul principio di competenza economica e composto da: i) stato patrimoniale; ii) rendiconto gestionale; iii) relazione di missione.

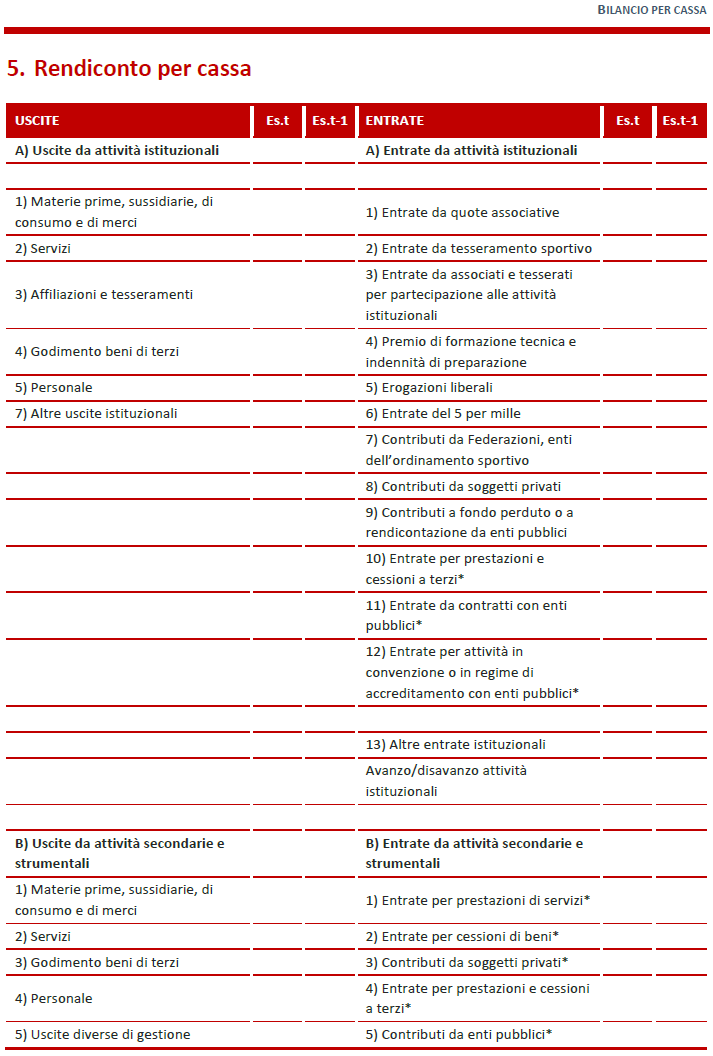

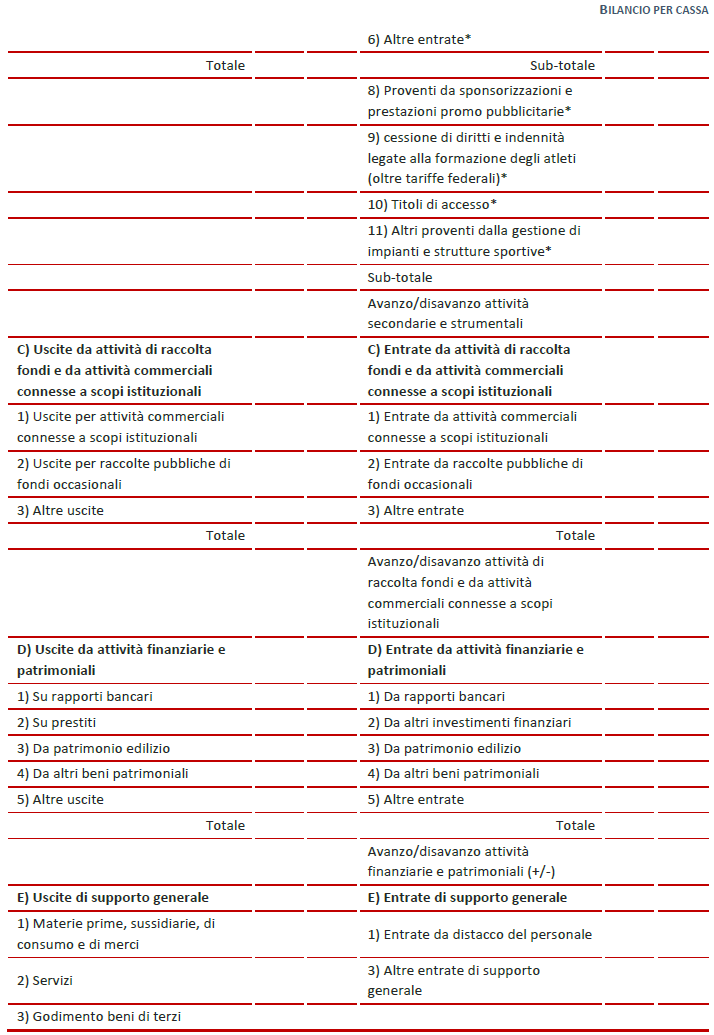

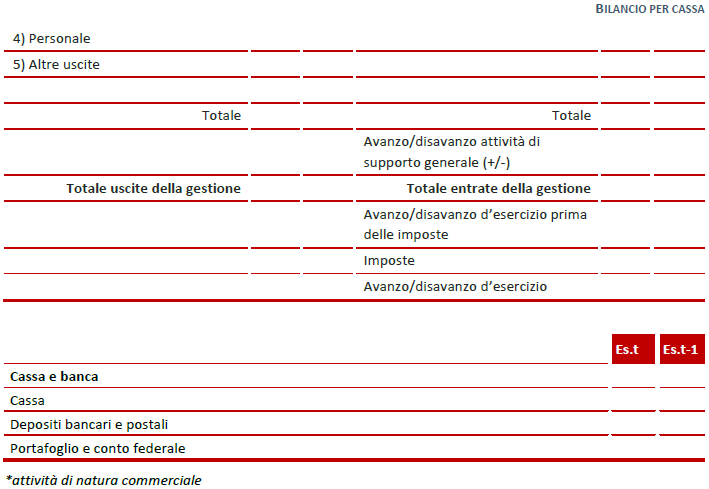

- Il secondo articolato sul principio di cassa e composto da un rendiconto per cassa con talune annotazioni ricavabili in prevalenza da specifiche disposizioni normative.

La differenza tra i due modelli, basati come sopra indicato l'uno sul principio di competenza e l’altro sul principio di cassa, risiede essenzialmente nel fatto che l’esposizione per competenza dovrebbe essere privilegiata, anche se non richiesto dalla normativa, dagli enti di maggiori dimensioni come quelli che applicano la contabilità ordinaria o che non applicano il regime forfettario previsto dalla Legge 16 dicembre 1991, n. 398.

Pertanto, gli enti di maggiori dimensioni dovrebbero utilizzare la rendicontazione definibile “ordinaria”, composta dallo stato patrimoniale, dal rendiconto gestionale e dalla relazione di missione, mentre per gli enti minori potrà essere considerato sufficientemente rappresentativo un documento riepilogativo redatto in forma di rendiconto per cassa.

La relazione di missione include nella sostanza l’informativa che viene esposta dalle società di capitali, per obbligo civilistico, nella nota integrativa e nella relazione sulla gestione e deve, tra l’altro, esporre le modalità di perseguimento delle finalità statutarie.

Il documento del CNDCEC/FNC ribadisce che, per quanto riguarda gli adempimenti successivi alla redazione da parte del consiglio direttivo e l’approvazione da parte dell’organo assembleare (c.d. assemblea degli associati), non sussiste alcun obbligo di deposito del bilancio o rendiconto annuale se non nel caso previsto dall’art. 14 del D.Lgs. 28 febbraio 2021, n. 39, in ordine al procedimento di acquisizione della personalità giuridica tramite l’iscrizione al RASD (Registro nazionale delle attività sportive dilettantistiche).

Indicazioni operative

Il documento del CNDCEC/FNC rimarca il fatto che l’utilizzo dei modelli e delle indicazioni fornite nel documento stesso rappresentano “un atto di indirizzo e non vincolante a disposizione degli iscritti e degli operatori del settore sportivo (enti compresi), a differenza di quanto previsto dal Ministero del Lavoro e delle Politiche sociali per gli ETS, i formati che si presentano sono da considerarsi come schemi di riferimento e adattabili alle specifiche esigenze di ciascun sodalizio sportivo”.

Dal testo emerge anche un auspicabile consiglio per gli enti sportivi di applicare e rispettare le clausole generali, i principi generali e i criteri di valutazione di cui, rispettivamente, agli artt. 2423 e 2423-bis e 2426 c.c., in quanto compatibili con la forma giuridica assunta, l’assenza dello scopo di lucro e con le finalità sportive. In questa prospettiva, viene considerata applicabile, se pertinente, anche la disciplina dell’OIC 35, Principio contabile ETS.

Resta inteso che i principi e i criteri di redazione adottati dovranno essere specificati nella relazione di missione per consentire al lettore una completa ed esaustiva informativa.

Al pari di quanto indicato dal Codice civile per le società di capitali, gli schemi proposti potranno essere modificati o adattati dai singoli enti anche suddividendo le voci precedute da numeri arabi o da lettere minuscole dell’alfabeto, senza eliminare la voce complessiva e l’importo corrispondente, quando questo favorisce la chiarezza del bilancio.

Le citate voci degli schemi di bilancio possono inoltre essere raggruppate quando il raggruppamento è irrilevante o quando favorisce la chiarezza del bilancio. Sempre di derivazione civilistica anche la possibilità di eliminare le voci precedute da numeri arabi o da lettere minuscole con importi nulli per due esercizi consecutivi. È possibile anche l’aggiunta di specifiche voci precedute da numeri arabi o da lettere minuscole dell’alfabeto laddove ciò favorisca la chiarezza del bilancio.

Sarà in ogni caso opportuno dettagliare nella relazione di missione gli eventuali adattamenti, raggruppamenti o le aggiunte di voci.

I modelli proposti non possono invece essere utilizzati dalle società sportive dilettantistiche che devono invece redigere il bilancio secondo le norme codicistiche in relazione alla loro dimensione e alla forma societaria prescelta, nonché depositarlo al Registro delle imprese in formato file “.xbrl” in via ordinaria entro 30 giorni dalla sua approvazione.

I modelli suggeriti dal CNDCEC/FNC possono già essere utilizzati volontariamente per la rendicontazione dell’annualità 2023 e, per gli enti che presentano un periodo amministrativo non coincidente con l’anno solare.

Il documento del CNDCEC/FNC è dotato anche di un glossario esplicativo contenente la raccolta delle poste di bilancio indicate negli schemi proposti.

Riferimenti normativi:

Schemi di bilancio delle Associazioni Sportive Dilettantistiche

di Gianluca Dan | 21 Dicembre 2023

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC) e la Fondazione Nazionale dei Commercialisti (FNC) hanno predisposto e reso pubblico un documento di ricerca intitolato “Schemi di bilancio delle Associazioni Sportive Dilettantistiche” che fornisce un’utile indicazione per le associazioni sportive dilettantistiche che ai sensi dell’art. 7, lettera f) del D.Lgs. 28 febbraio 2021, n. 36 hanno l’obbligo statutario di redigere un apposito rendiconto economico-finanziario, nonché di indicare le modalità di approvazione dello stesso da parte degli organi statutari.

I modelli proposti

Allo stato attuale, non essendo prevista una apposita “modulistica” per la redazione del rendiconto economico-finanziario, il CNDCEC e la FNC hanno inteso suggerire due schemi “di base”, per gli iscritti all’Albo e per gli operatori del settore, che potranno essere utilizzati per creare un clima di trasparenza e attendibilità sempre maggiore anche per il mondo sportivo dilettantistico.

Art. 7 del D.Lgs. n. 36/2021 - Atto costitutivo e statuto

1. Le società e le associazioni sportive dilettantistiche si costituiscono con atto scritto nel quale deve tra l’altro essere indicata la sede legale. Nello statuto devono essere espressamente previsti:

a) la denominazione;

b) l’oggetto sociale con specifico riferimento all’esercizio in via stabile e principale dell’organizzazione e gestione di attività sportive dilettantistiche, ivi comprese la formazione, la didattica, la preparazione e l’assistenza all’attività sportiva dilettantistica;

c) l’attribuzione della rappresentanza legale dell’associazione;

d) l’assenza di fini di lucro ai sensi dell’art. 8;

e) le norme sull’ordinamento interno ispirato a principi di democrazia e di uguaglianza dei diritti di tutti gli associati, con la previsione dell’elettività delle cariche sociali, fatte salve le società sportive che assumono la forma societaria per le quali si applicano le disposizioni del codice civile;

f) l’obbligo di redazione di rendiconti economico-finanziari, nonché le modalità di approvazione degli stessi da parte degli organi statutari;

g) le modalità di scioglimento dell’associazione;

h) l’obbligo di devoluzione ai fini sportivi del patrimonio in caso di scioglimento delle società e delle associazioni.

Gli schemi proposti hanno una matrice civilistica e sono, per quanto possibile, riconciliati anche con le disposizioni fiscali in vigore.

Il documento prevede due modelli alternativi:

- Il primo basato sul principio di competenza economica e composto da: i) stato patrimoniale; ii) rendiconto gestionale; iii) relazione di missione.

- Il secondo articolato sul principio di cassa e composto da un rendiconto per cassa con talune annotazioni ricavabili in prevalenza da specifiche disposizioni normative.

La differenza tra i due modelli, basati come sopra indicato l'uno sul principio di competenza e l’altro sul principio di cassa, risiede essenzialmente nel fatto che l’esposizione per competenza dovrebbe essere privilegiata, anche se non richiesto dalla normativa, dagli enti di maggiori dimensioni come quelli che applicano la contabilità ordinaria o che non applicano il regime forfettario previsto dalla Legge 16 dicembre 1991, n. 398.

Pertanto, gli enti di maggiori dimensioni dovrebbero utilizzare la rendicontazione definibile “ordinaria”, composta dallo stato patrimoniale, dal rendiconto gestionale e dalla relazione di missione, mentre per gli enti minori potrà essere considerato sufficientemente rappresentativo un documento riepilogativo redatto in forma di rendiconto per cassa.

La relazione di missione include nella sostanza l’informativa che viene esposta dalle società di capitali, per obbligo civilistico, nella nota integrativa e nella relazione sulla gestione e deve, tra l’altro, esporre le modalità di perseguimento delle finalità statutarie.

Il documento del CNDCEC/FNC ribadisce che, per quanto riguarda gli adempimenti successivi alla redazione da parte del consiglio direttivo e l’approvazione da parte dell’organo assembleare (c.d. assemblea degli associati), non sussiste alcun obbligo di deposito del bilancio o rendiconto annuale se non nel caso previsto dall’art. 14 del D.Lgs. 28 febbraio 2021, n. 39, in ordine al procedimento di acquisizione della personalità giuridica tramite l’iscrizione al RASD (Registro nazionale delle attività sportive dilettantistiche).

Indicazioni operative

Il documento del CNDCEC/FNC rimarca il fatto che l’utilizzo dei modelli e delle indicazioni fornite nel documento stesso rappresentano “un atto di indirizzo e non vincolante a disposizione degli iscritti e degli operatori del settore sportivo (enti compresi), a differenza di quanto previsto dal Ministero del Lavoro e delle Politiche sociali per gli ETS, i formati che si presentano sono da considerarsi come schemi di riferimento e adattabili alle specifiche esigenze di ciascun sodalizio sportivo”.

Dal testo emerge anche un auspicabile consiglio per gli enti sportivi di applicare e rispettare le clausole generali, i principi generali e i criteri di valutazione di cui, rispettivamente, agli artt. 2423 e 2423-bis e 2426 c.c., in quanto compatibili con la forma giuridica assunta, l’assenza dello scopo di lucro e con le finalità sportive. In questa prospettiva, viene considerata applicabile, se pertinente, anche la disciplina dell’OIC 35, Principio contabile ETS.

Resta inteso che i principi e i criteri di redazione adottati dovranno essere specificati nella relazione di missione per consentire al lettore una completa ed esaustiva informativa.

Al pari di quanto indicato dal Codice civile per le società di capitali, gli schemi proposti potranno essere modificati o adattati dai singoli enti anche suddividendo le voci precedute da numeri arabi o da lettere minuscole dell’alfabeto, senza eliminare la voce complessiva e l’importo corrispondente, quando questo favorisce la chiarezza del bilancio.

Le citate voci degli schemi di bilancio possono inoltre essere raggruppate quando il raggruppamento è irrilevante o quando favorisce la chiarezza del bilancio. Sempre di derivazione civilistica anche la possibilità di eliminare le voci precedute da numeri arabi o da lettere minuscole con importi nulli per due esercizi consecutivi. È possibile anche l’aggiunta di specifiche voci precedute da numeri arabi o da lettere minuscole dell’alfabeto laddove ciò favorisca la chiarezza del bilancio.

Sarà in ogni caso opportuno dettagliare nella relazione di missione gli eventuali adattamenti, raggruppamenti o le aggiunte di voci.

I modelli proposti non possono invece essere utilizzati dalle società sportive dilettantistiche che devono invece redigere il bilancio secondo le norme codicistiche in relazione alla loro dimensione e alla forma societaria prescelta, nonché depositarlo al Registro delle imprese in formato file “.xbrl” in via ordinaria entro 30 giorni dalla sua approvazione.

I modelli suggeriti dal CNDCEC/FNC possono già essere utilizzati volontariamente per la rendicontazione dell’annualità 2023 e, per gli enti che presentano un periodo amministrativo non coincidente con l’anno solare.

Il documento del CNDCEC/FNC è dotato anche di un glossario esplicativo contenente la raccolta delle poste di bilancio indicate negli schemi proposti.

Riferimenti normativi:

Sullo stesso argomento:Bilancio d'esercizioAssociazioni sportive dilettantistiche

Quali sono i due schemi proposti dal CNDCEC e dalla FNC?

Il primo schema proposto si basa sul principio di competenza economica e è composto da stato patrimoniale, rendiconto gestionale e relazione di missione. Il secondo schema invece è articolato sul principio di cassa e prevede un rendiconto per cassa con annotazioni ricavabili in prevalenza da specifiche disposizioni normative.

Cosa deve essere indicato nell'atto scritto di costituzione delle società e delle associazioni sportive dilettantistiche?

Nell'atto scritto di costituzione devono essere indicati, tra l'altro, la sede legale, la denominazione, l'oggetto sociale con specifico riferimento all'esercizio in via stabile e principale dell'organizzazione e gestione di attività sportive dilettantistiche, e l'attribuzione della rappresentanza legale dell'associazione.

Quali sono le principali differenze tra il primo e il secondo schema proposto?

La principale differenza risiede nel fatto che il primo schema si basa sul principio di competenza economica, mentre il secondo sul principio di cassa. Inoltre, il primo schema è composto da stato patrimoniale, rendiconto gestionale e relazione di missione, mentre il secondo prevede un rendiconto per cassa con annotazioni ricavabili in prevalenza da specifiche disposizioni normative.

Cosa prevede la relazione di missione e qual è la sua importanza?

La relazione di missione include l'informativa esposta dalle società di capitali nella nota integrativa e nella relazione sulla gestione. È importante in quanto deve esporre le modalità di perseguimento delle finalità statutarie.

Fino a quando è possibile utilizzare i modelli proposti per la rendicontazione dell'annualità 2023?

I modelli proposti dal CNDCEC/FNC possono già essere utilizzati volontariamente per la rendicontazione dell'annualità 2023 e per gli enti che presentano un periodo amministrativo non coincidente con l'anno solare.