L’obbligo di comunicazione

L’art. 25, D.L. n. 104/2023, (c.d. Decreto “Asset”) ha introdotto una nuova comunicazione riguardante i crediti derivanti dall’esercizio dell’opzione per lo sconto in fattura/cessione del credito, che deve essere effettuata:

- dall’ultimo cessionario di un credito derivante dall’esercizio delle opzioni per lo sconto in fattura/cessione del credito di cui all’art. 121, comma 1, lett. a) e b), D.L. n. 34/2020;

- qualora il credito non risulti non utilizzabile per cause diverse dal decorso dei termini di utilizzo (si tratta del medesimo termine entro cui il beneficiario della detrazione avrebbe utilizzato la singola quota annuale del di beneficio).

In particolare, tale circostanza deve essere comunicata all’Agenzia delle Entrate entro 30 giorni dall’avvenuta conoscenza dell’evento che ha determinato la non utilizzabilità del credito.

|

Agenzia delle Entrate FAQ 23 novembre 2023

|

|

La comunicazione va assolta

|

Crediti sottoposti a sequestro, in considerazione del fatto che per tali importi la “non utilizzabilità” è già nota all’Agenzia delle Entrate, in quanto l’Autorità giudiziaria ne dà comunicazione all’Amministrazione finanziaria affinché quest’ultima ne sospenda tempestivamente l’utilizzabilità, eliminandoli dal Cassetto fiscale.

|

|

La comunicazione NON va assolta

|

Crediti non utilizzabili in quanto oggetto di irregolarità procedurali che ne inibiscono l’utilizzo.

|

Agenzia delle Entrate, Provv. 23 novembre 2023

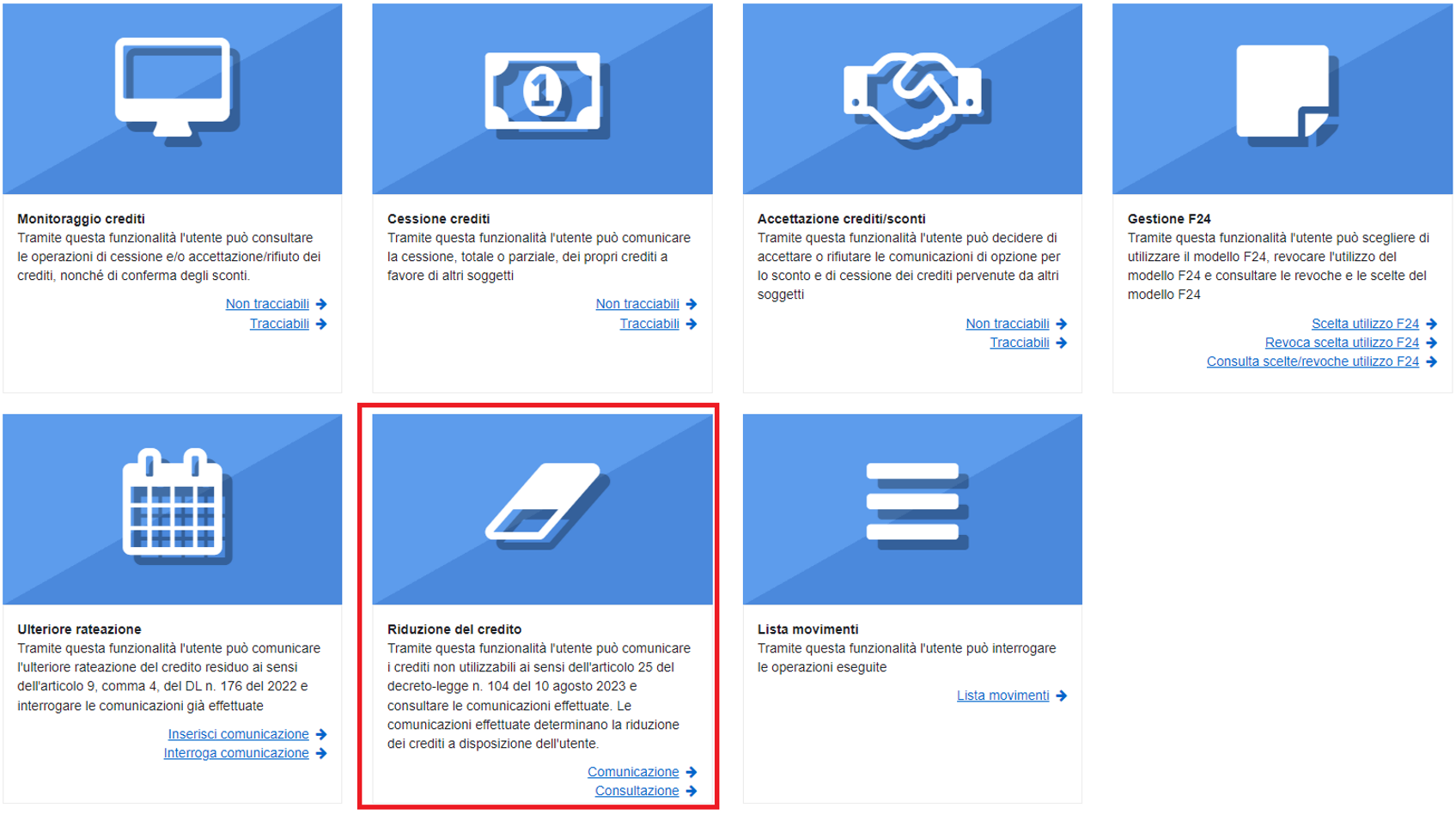

Con il Provvedimento 23 novembre 2023, l’Agenzia delle Entrate ha reso nota l’attivazione di un’apposita funzionalità all’interno della “Piattaforma cessione crediti”, attraverso la quale è possibile effettuare l’invio della nuova comunicazione.

Il nuovo servizio web prevede l’indicazione delle rate dei crediti inutilizzabili. Nel dettaglio, il cessionario deve comunicare:

- per i crediti tracciabili, il numero di protocollo telematico della comunicazione originaria (prima cessione o sconto in fattura) da cui sono derivate le rate;

- per i crediti non tracciabili, i dati significativi della comunicazione originaria (numero di protocollo telematico, codici fiscali del cedente titolare della detrazione e del fornitore/primo cessionario) da cui sono derivate le rate.

In entrambi i casi, è indicata anche la data in cui l’attuale cessionario che effettua la comunicazione è venuto a conoscenza dell’evento che ha determinato la non utilizzabilità del credito.

La comunicazione è accolta se il cessionario dispone di credito residuo sufficiente per la tipologia di credito indicata e la relativa rata annuale. In tal caso la stessa comunicazione ha efficacia immediata e i crediti non risulteranno più nella sua disponibilità.

La nuova funzionalità può essere utilizzata dallo scorso 1° dicembre 2023.

Per i crediti non utilizzabili a seguito di eventi di cui si è venuti a conoscenza fino al 30 novembre 2023, la Comunicazione dovrà essere inviata entro il 2 gennaio 2024.

Per la mancata Comunicazione entro i predetti termini (trenta giorni dalla conoscenza dell’evento che ha determinato la non utilizzabilità del credito / entro il 2 gennaio 2024 per gli eventi riscontrati fino al 30 novembre 2023) è applicabile la sanzione di 100 euro.

Riferimenti normativi:

La comunicazione dei bonus non utilizzabili

di Devis Nucibella | 6 Dicembre 2023

A partire dallo scorso 1° dicembre 2023 è disponibile nella “Piattaforma cessione crediti” sul sito dell’Agenzia delle Entrate un nuovo servizio per i crediti inutilizzabili che deve essere utilizzato:

- dall’ultimo cessionario, in caso di esercizio delle opzioni per la cessione del credito e dello sconto in fattura (art. 121, comma 1, lettere a) e b), del D.L. n. 34/2020);

- per comunicare alle Entrate che i crediti edilizi non sono utilizzabili per un evento diverso dalla scadenza dei termini.

L’Agenzia delle Entrate con un Provvedimento del 23 novembre scorso ha stabilito contenuto e modalità di invio della comunicazione.

L’obbligo di comunicazione

L’art. 25, D.L. n. 104/2023, (c.d. Decreto “Asset”) ha introdotto una nuova comunicazione riguardante i crediti derivanti dall’esercizio dell’opzione per lo sconto in fattura/cessione del credito, che deve essere effettuata:

In particolare, tale circostanza deve essere comunicata all’Agenzia delle Entrate entro 30 giorni dall’avvenuta conoscenza dell’evento che ha determinato la non utilizzabilità del credito.

Agenzia delle Entrate FAQ 23 novembre 2023

La comunicazione va assolta

Crediti sottoposti a sequestro, in considerazione del fatto che per tali importi la “non utilizzabilità” è già nota all’Agenzia delle Entrate, in quanto l’Autorità giudiziaria ne dà comunicazione all’Amministrazione finanziaria affinché quest’ultima ne sospenda tempestivamente l’utilizzabilità, eliminandoli dal Cassetto fiscale.

La comunicazione NON va assolta

Crediti non utilizzabili in quanto oggetto di irregolarità procedurali che ne inibiscono l’utilizzo.

Agenzia delle Entrate, Provv. 23 novembre 2023

Con il Provvedimento 23 novembre 2023, l’Agenzia delle Entrate ha reso nota l’attivazione di un’apposita funzionalità all’interno della “Piattaforma cessione crediti”, attraverso la quale è possibile effettuare l’invio della nuova comunicazione.

Il nuovo servizio web prevede l’indicazione delle rate dei crediti inutilizzabili. Nel dettaglio, il cessionario deve comunicare:

In entrambi i casi, è indicata anche la data in cui l’attuale cessionario che effettua la comunicazione è venuto a conoscenza dell’evento che ha determinato la non utilizzabilità del credito.

La comunicazione è accolta se il cessionario dispone di credito residuo sufficiente per la tipologia di credito indicata e la relativa rata annuale. In tal caso la stessa comunicazione ha efficacia immediata e i crediti non risulteranno più nella sua disponibilità.

Termine per l’invio

La nuova funzionalità può essere utilizzata dallo scorso 1° dicembre 2023.

Per i crediti non utilizzabili a seguito di eventi di cui si è venuti a conoscenza fino al 30 novembre 2023, la Comunicazione dovrà essere inviata entro il 2 gennaio 2024.

Per la mancata Comunicazione entro i predetti termini (trenta giorni dalla conoscenza dell’evento che ha determinato la non utilizzabilità del credito / entro il 2 gennaio 2024 per gli eventi riscontrati fino al 30 novembre 2023) è applicabile la sanzione di 100 euro.

Riferimenti normativi:

Sullo stesso argomento:Barriere architettonicheBonus facciateColonnine ricarica veicoliImpianti fotovoltaici ed eoliciRiqualificazione energeticaSisma bonusSpese per interventi di recupero edilizio

In base a quali disposizioni è stata introdotta una nuova comunicazione riguardante i crediti derivanti dall’esercizio dell’opzione per lo sconto in fattura/cessione del credito?

In base all'art. 25, D.L. n. 104/2023.

Chi deve effettuare la comunicazione riguardante i crediti derivanti dall’esercizio dell’opzione per lo sconto in fattura/cessione del credito?

L'ultimo cessionario di un credito derivante dall’esercizio delle opzioni per lo sconto in fattura/cessione del credito di cui all’art. 121, comma 1, lett. a) e b), D.L. n. 34/2020.

Entro quale termine deve essere effettuata la comunicazione all'Agenzia delle Entrate riguardante la non utilizzabilità del credito?

Entro 30 giorni dall’avvenuta conoscenza dell’evento che ha determinato la non utilizzabilità del credito.

Cosa prevede il nuovo servizio web della Piattaforma cessione crediti?

Prevede l’indicazione delle rate dei crediti inutilizzabili e l'invio della nuova comunicazione.

Qual è la sanzione per la mancata Comunicazione entro i termini stabiliti?

È applicabile una sanzione di 100 euro.