Il contenzioso tributario

La contribuente impugnava il provvedimento di silenzio-rifiuto opposto dall’Agenzia alla propria istanza di rimborso IRAP per difetto del requisito dell’autonoma organizzazione, svolgendo essa attività di libero professionista (dentista) con alle proprie dipendenze due assistenti part-time.

La CTP respingeva il ricorso, e la CTR accoglieva, invece, l’appello.

L’Agenzia delle Entrate nel ricorso in Cassazione ritiene vi sia stato l’errore dei giudici tributari di secondo grado che avevano affermato la marginalità del lavoro di due dipendenti part-time del professionista (dentista) contribuente, affermando così l’insussistenza di un’autonoma collaborazione in capo allo stesso, anche in ragione della modestia dei beni strumentali (57 mila euro di cui 30 mila euro per un autoveicolo), e delle spese per materiale odontotecnico per poco meno di 12 mila euro.

Le recenti novità in materia di IRAP e imprese individuali

Il comma 8, dell’art. 1 della Legge n. 234/2021 (Legge di Bilancio 2022) ha previsto che:

“a decorrere dal periodo d’imposta in corso alla data di entrata in vigore della presente legge, l’imposta regionale sulle attività produttive (IRAP), di cui al D.Lgs. 15 dicembre 1997, n. 446, non è dovuta dalle persone fisiche esercenti attività commerciali ed esercenti arti e professioni di cui alle lett. b) e c) del comma 1, dell’art. 3, del medesimo D.Lgs. n. 446 del 1997”.

Con la Risposta n. 5-07710, del 16 marzo 2022, a un’interrogazione parlamentare, il Ministero dell’Economia e delle Finanze - MEF - ha chiarito che la disposizione contenuta nella Legge di Bilancio 2022, si inserisce nel progressivo processo di riduzione del carico impositivo IRAP iniziato già con la Legge Finanziaria per il 2008 e attuato, nel corso del tempo, mediante riduzione delle basi imponibili del tributo, con puntuali modifiche dell’art. 11, del D.Lgs. n. 446/1997, fino ad arrivare, con la Legge 23 dicembre 2014, n. 190, alla deduzione integrale del costo complessivo sostenuto per il lavoro dipendente a tempo indeterminato, che ha interessato successivamente, in parte, con la Legge 28 dicembre 2015, n. 208, anche i soggetti che fanno ricorso all’assunzione di lavoratori stagionali con contratto a tempo determinato.

La medesima Legge n. 208/2015 ha previsto, altresì, l’esclusione dal tributo in favore dei soggetti che esercitano un’attività agricola e determinano il reddito ai sensi dell’art. 32 del TUIR.

Pertanto, l’esclusione soggettiva delle persone fisiche esercenti attività d’impresa, arti e professioni conferma il progressivo ridimensionamento dell’IRAP; prima dell’intervento normativo adottato con la Legge di Bilancio 2022, le persone fisiche che svolgevano la propria attività in assenza di autonoma organizzazione, di fatto, erano già escluse dal tributo, il cui presupposto, per le persone fisiche, è costituito dall’esercizio abituale di un’attività, autonomamente organizzata, diretta alla produzione e allo scambio di beni ovvero alla prestazione di servizi (art. 2, comma 1, del D.Lgs. n. 446/1997), ancorché dovessero dimostrare, ove richiesto, l’assenza del presupposto secondo i criteri delineati dalla giurisprudenza.

L’accertamento di tali condizioni, come evidenziato dalla Corte costituzionale sin dalla sentenza n. 156/2001, e ribadito dalla giurisprudenza di legittimità, “in mancanza di specifiche disposizioni normative, costituisce questione di mero fatto ...” e deve, quindi, essere effettuato con una valutazione del caso concreto.

Di conseguenza, per questi soggetti, alla luce della riforma introdotta dalla Legge di Bilancio 2022, l’esclusione dal tributo si estende ora a tutte le persone fisiche esercenti attività d’impresa, arti e professioni, a prescindere dalla sussistenza o meno dell’autonoma organizzazione.

Ne consegue, dunque, che le persone fisiche non saranno più soggette al tributo per le attività espletate sotto forma di imprese individuali o nell’esercizio individuale di arti e professioni.

La recente decisione della Cassazione

Osservano i giudici di legittimità che costituisce onere del contribuente che chiede il rimborso dell’imposta asseritamente non dovuta dare la prova dell’assenza delle predette condizioni (cfr. Cass. 16 febbraio 2007, n. 3678).

Nel caso il giudice dell’appello ha accertato, tra l’altro, che gli assistenti di poltrona erano due, ed ha altresì accertato che trattasi di soggetti assolutamente non in grado di surrogarsi al professionista (segretaria e assistente alla poltrona).

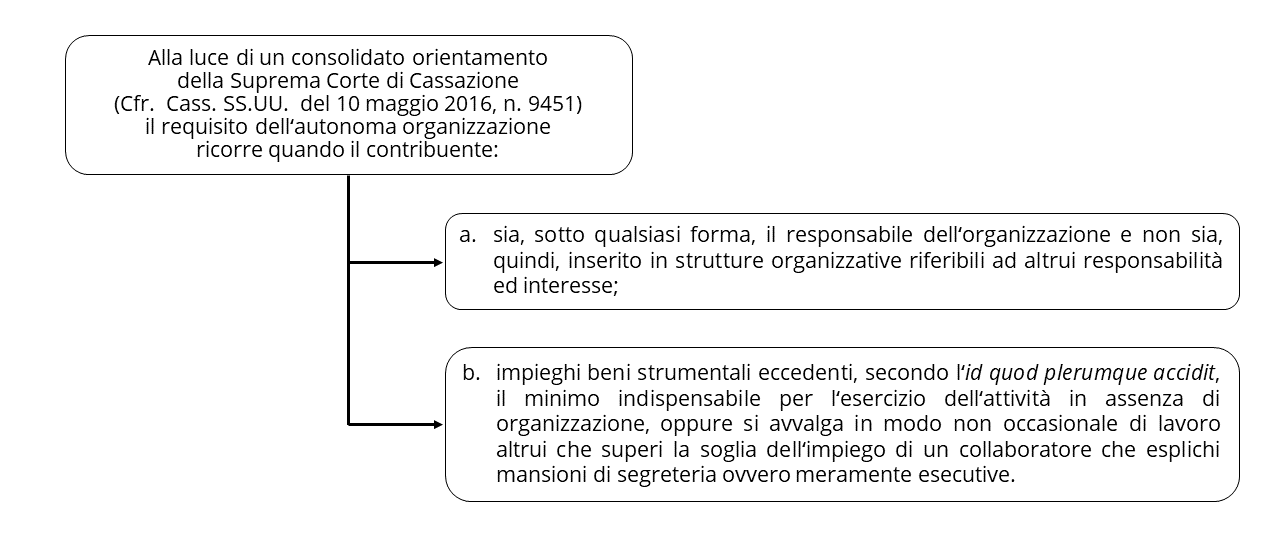

Nello specifico va sottolineato come sia insegnamento della Cassazione che in materia di IRAP del medico convenzionato, il requisito della autonoma organizzazione non ricorre quando il contribuente responsabile dell’organizzazione impieghi beni strumentali non eccedenti il minimo indispensabile all’esercizio dell’attività e si avvalga di lavoro altrui non eccedente l’impiego di un dipendente con mansioni esecutive (cfr. Cass., SS.UU., n. 9451/2016).

Nella specie, la CTR ha osservato che pur se i dipendenti erano due, essi erano stati assunti part- time, e va subito chiarito come la Cassazione abbia già affermato in diverse pronunce la tendenziale equivalenza di due unità lavorative part-time a una sola unità lavorativa a tempo pieno (cfr. Cass., ord., n. 383/2017, n. 11060/2017, n. 23466/2017), procedendo poi alla qualificazione dell’attività come non autonomamente organizzata anche alla luce degli altri fattori (spese solo per fornitura di apparecchi e materiale ortodontico per 11 mila euro circa, beni strumentali per 57 mila euro, di cui 30 mila euro per autoveicolo).

La Corte di Cassazione, in conclusione, rigetta il ricorso e condanna la ricorrente al pagamento delle spese di lite del giudizio di legittimità.

Riferimenti normativi:

- Legge 30 dicembre 2021, n. 234, art. 1, comma 8;

- Ministero dell’Economia e delle Finanze, Risposta 16 marzo 2022, n. 5-07710;

- Cass., sez. trib., ord. 20 novembre 2023, n. 32110;

- Corte cost., sent. 21 maggio 2001, n. 156.

Professionista con due dipendenti part-time: l’IRAP non è dovuta

di Studio tributario Gavioli & Associati | 28 Novembre 2023

La Corte di Cassazione con l’ordinanza n. 32110, del 20 novembre 2023, nel respingere il ricorso dell’Agenzia delle Entrate nei confronti di professionista ha ribadito che non deve assolvere al tributo IRAP il professionista che ha assunto due dipendenti part-time.

La Corte ha inoltre specificato che è corretta l’interpretazione fornita dai giudici del merito in relazione all’equiparazione di due lavoratori part-time a uno a tempo pieno e dalla non decisività ai fini di un’autonoma organizzazione di diversi fattori certamente non atti a sostituire la prestazione professionale del professionista che non deve, pertanto, assolvere al pagamento dell’IRAP.

Il contenzioso tributario

La contribuente impugnava il provvedimento di silenzio-rifiuto opposto dall’Agenzia alla propria istanza di rimborso IRAP per difetto del requisito dell’autonoma organizzazione, svolgendo essa attività di libero professionista (dentista) con alle proprie dipendenze due assistenti part-time.

La CTP respingeva il ricorso, e la CTR accoglieva, invece, l’appello.

L’Agenzia delle Entrate nel ricorso in Cassazione ritiene vi sia stato l’errore dei giudici tributari di secondo grado che avevano affermato la marginalità del lavoro di due dipendenti part-time del professionista (dentista) contribuente, affermando così l’insussistenza di un’autonoma collaborazione in capo allo stesso, anche in ragione della modestia dei beni strumentali (57 mila euro di cui 30 mila euro per un autoveicolo), e delle spese per materiale odontotecnico per poco meno di 12 mila euro.

Le recenti novità in materia di IRAP e imprese individuali

Il comma 8, dell’art. 1 della Legge n. 234/2021 (Legge di Bilancio 2022) ha previsto che:

“a decorrere dal periodo d’imposta in corso alla data di entrata in vigore della presente legge, l’imposta regionale sulle attività produttive (IRAP), di cui al D.Lgs. 15 dicembre 1997, n. 446, non è dovuta dalle persone fisiche esercenti attività commerciali ed esercenti arti e professioni di cui alle lett. b) e c) del comma 1, dell’art. 3, del medesimo D.Lgs. n. 446 del 1997”.

Con la Risposta n. 5-07710, del 16 marzo 2022, a un’interrogazione parlamentare, il Ministero dell’Economia e delle Finanze - MEF - ha chiarito che la disposizione contenuta nella Legge di Bilancio 2022, si inserisce nel progressivo processo di riduzione del carico impositivo IRAP iniziato già con la Legge Finanziaria per il 2008 e attuato, nel corso del tempo, mediante riduzione delle basi imponibili del tributo, con puntuali modifiche dell’art. 11, del D.Lgs. n. 446/1997, fino ad arrivare, con la Legge 23 dicembre 2014, n. 190, alla deduzione integrale del costo complessivo sostenuto per il lavoro dipendente a tempo indeterminato, che ha interessato successivamente, in parte, con la Legge 28 dicembre 2015, n. 208, anche i soggetti che fanno ricorso all’assunzione di lavoratori stagionali con contratto a tempo determinato.

La medesima Legge n. 208/2015 ha previsto, altresì, l’esclusione dal tributo in favore dei soggetti che esercitano un’attività agricola e determinano il reddito ai sensi dell’art. 32 del TUIR.

Pertanto, l’esclusione soggettiva delle persone fisiche esercenti attività d’impresa, arti e professioni conferma il progressivo ridimensionamento dell’IRAP; prima dell’intervento normativo adottato con la Legge di Bilancio 2022, le persone fisiche che svolgevano la propria attività in assenza di autonoma organizzazione, di fatto, erano già escluse dal tributo, il cui presupposto, per le persone fisiche, è costituito dall’esercizio abituale di un’attività, autonomamente organizzata, diretta alla produzione e allo scambio di beni ovvero alla prestazione di servizi (art. 2, comma 1, del D.Lgs. n. 446/1997), ancorché dovessero dimostrare, ove richiesto, l’assenza del presupposto secondo i criteri delineati dalla giurisprudenza.

L’accertamento di tali condizioni, come evidenziato dalla Corte costituzionale sin dalla sentenza n. 156/2001, e ribadito dalla giurisprudenza di legittimità, “in mancanza di specifiche disposizioni normative, costituisce questione di mero fatto ...” e deve, quindi, essere effettuato con una valutazione del caso concreto.

Di conseguenza, per questi soggetti, alla luce della riforma introdotta dalla Legge di Bilancio 2022, l’esclusione dal tributo si estende ora a tutte le persone fisiche esercenti attività d’impresa, arti e professioni, a prescindere dalla sussistenza o meno dell’autonoma organizzazione.

Ne consegue, dunque, che le persone fisiche non saranno più soggette al tributo per le attività espletate sotto forma di imprese individuali o nell’esercizio individuale di arti e professioni.

La recente decisione della Cassazione

Osservano i giudici di legittimità che costituisce onere del contribuente che chiede il rimborso dell’imposta asseritamente non dovuta dare la prova dell’assenza delle predette condizioni (cfr. Cass. 16 febbraio 2007, n. 3678).

Nel caso il giudice dell’appello ha accertato, tra l’altro, che gli assistenti di poltrona erano due, ed ha altresì accertato che trattasi di soggetti assolutamente non in grado di surrogarsi al professionista (segretaria e assistente alla poltrona).

Nello specifico va sottolineato come sia insegnamento della Cassazione che in materia di IRAP del medico convenzionato, il requisito della autonoma organizzazione non ricorre quando il contribuente responsabile dell’organizzazione impieghi beni strumentali non eccedenti il minimo indispensabile all’esercizio dell’attività e si avvalga di lavoro altrui non eccedente l’impiego di un dipendente con mansioni esecutive (cfr. Cass., SS.UU., n. 9451/2016).

Nella specie, la CTR ha osservato che pur se i dipendenti erano due, essi erano stati assunti part- time, e va subito chiarito come la Cassazione abbia già affermato in diverse pronunce la tendenziale equivalenza di due unità lavorative part-time a una sola unità lavorativa a tempo pieno (cfr. Cass., ord., n. 383/2017, n. 11060/2017, n. 23466/2017), procedendo poi alla qualificazione dell’attività come non autonomamente organizzata anche alla luce degli altri fattori (spese solo per fornitura di apparecchi e materiale ortodontico per 11 mila euro circa, beni strumentali per 57 mila euro, di cui 30 mila euro per autoveicolo).

La Corte di Cassazione, in conclusione, rigetta il ricorso e condanna la ricorrente al pagamento delle spese di lite del giudizio di legittimità.

Riferimenti normativi:

Sullo stesso argomento:Soggetti passivi

Quali sono i principali argomenti trattati nel testo riguardo al contenzioso tributario?

Il testo tratta principalmente il contenzioso riguardante la richiesta di rimborso IRAP e le relative decisioni della CTP, CTR e Cassazione.

Cosa prevede il comma 8 dell'art. 1 della Legge n. 234/2021 (Legge di Bilancio 2022) riguardo all'IRAP?

Il comma 8 della Legge di Bilancio 2022 dispone che le persone fisiche esercenti attività commerciali ed esercenti arti e professioni sono escluse dal pagamento dell'IRAP a partire dal periodo d'imposta corrispondente alla data di entrata in vigore della legge.

Quali sono le novità introdotte dalla Legge di Bilancio 2022 in materia di IRAP e imprese individuali?

La Legge di Bilancio 2022 conferma il progressivo ridimensionamento dell'IRAP per le persone fisiche esercenti attività d’impresa, arti e professioni, estendendo l'esenzione dal tributo a tutte le persone fisiche, a prescindere dalla sussistenza o meno dell'autonoma organizzazione.

Come ha deciso la Corte di Cassazione riguardo al ricorso dell'Agenzia delle Entrate in relazione agli assistenti part-time?

La Corte di Cassazione ha respinto il ricorso dell'Agenzia delle Entrate e ha ribadito che il professionista non deve assolvere al pagamento dell'IRAP per aver assunto due dipendenti part-time, equiparando due lavoratori part-time a uno a tempo pieno.

Quali sono i riferimenti normativi citati nel testo?

I riferimenti normativi citati nel testo sono: Legge 30 dicembre 2021, n. 234, art. 1, comma 8; Ministero dell’Economia e delle Finanze, Risposta 16 marzo 2022, n. 5-07710; Cass., sez. trib., ord. 20 novembre 2023, n. 32110; Corte cost., sent. 21 maggio 2001, n. 156.