Scissione mediante scorporo: definizione e quadro normativo

Dal 22 marzo 2023 è in vigore il nuovo art. 2506.1 del Codice civile introdotto dal D.Lgs. n. 19/2023 che ha attuato della Direttiva UE n. 2019/2121 in materia di trasformazioni, fusioni e scissioni transfrontaliere, con la possibilità di dare corso alle scissioni mediante scorporo.

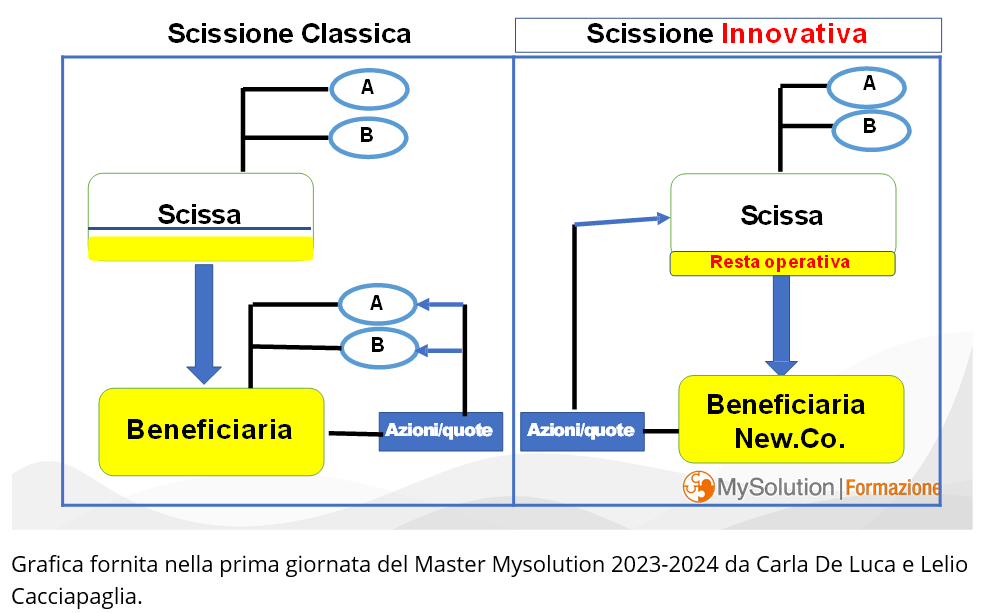

In particolare con la scissione mediante scorporo una società assegna parte del suo patrimonio a una o più società di nuova costituzione e a sé stessa le relative azioni o quote, continuando la propria attività.

La partecipazione alla scissione non è consentita alle società in liquidazione che abbiano iniziato la distribuzione dell’attivo.

In altri termini questa nuova tipologia di operazione straordinaria consente di trasferire una parte del patrimonio della società scissa ad una o a più società di nuova costituzione con assegnazione delle azioni o quote, della beneficiaria alla stessa società scissa e non, come avviene normalmente in una scissione, ai soci della scissa.

Si ravvisano immediatamente le somiglianze con il conferimento, istituto utilizzabile per trasferire attività e passività in favore di società neocostituite.

Elementi distintivi della scissione mediante scorporo

Le particolarità della nuova scissione mediante scorporo sono di seguito indicate:

- la scissa assegna una parte del proprio patrimonio a una o più società beneficiarie di nuova costituzione ma non riduce il proprio patrimonio netto in quanto vi è sostanzialmente un effetto sostitutivo tra il patrimonio netto (attivo e passivo) trasferito alla beneficiaria con l’iscrizione della partecipazione all’attivo di bilancio della scissa;

- nelle scissioni non mediante scorporo, disciplinate dall’art. 2506 del Codice civile le partecipazioni della beneficiaria vengono assegnate ai soci della scissa o soltanto ad alcuni di essi; invece nella scissione mediante scorporo le partecipazioni della o delle beneficiarie sono assegnate alla scissa stessa;

- la scissa continua la sua attività mentre la(e) società beneficiaria(e) devono essere di nuova costituzione e non preesistenti all’operazione di scissione.

L’art. 51, comma 3, D.Lgs. 19/2023 oltre a novellare, con l’art. 2506.1 del Codice civile, la nuova forma di scissione mediante scorporo, dispone delle specifiche modifiche alle successive norme che riguardano la scissione.

In particolare:

«Il progetto di scissione mediante scorporo non contiene i dati di cui ai numeri 3), 4), 5) e 7) dell’articolo 2501-ter, primo comma, né altro contenuto incompatibile con l’assegnazione delle azioni o quote delle società beneficiarie alla società stessa, anziché ai suoi soci.»

- all’art. 2506-ter del Codice civile sono apportate le seguenti modificazioni:

- al comma 3, infine, dopo le parole “diversi da quello proporzionale” sono aggiunte le seguenti: “o quando la scissione avviene mediante scorporo”;

- dopo il comma 5 è aggiunto il seguente: “Alla scissione mediante scorporo non si applica il diritto di recesso previsto dagli articoli 2473 e 2502.”.

Riassumendo possiamo evidenziare che poiché le azioni o quote della beneficiaria sono assegnate solo alla scissa non si rende necessario:

- alcun rapporto di cambio delle azioni o quote, e non si può verificare alcun conguaglio in danaro;

- non c’è assegnazione e pertanto non rilevano le modalità di assegnazione delle azioni o delle quote della società beneficiaria della scissione così come non avrebbe senso definire una data dalla quale tali azioni o quote partecipano agli utili;

- non essendoci rapporto di cambio non è previsto l’obbligo di redazione, da parte di un esperto, di una relazione sulla congruità del rapporto di cambio;

- non occorre inoltre predisporre la situazione patrimoniale di riferimento e la relazione illustrativa degli amministratori.

Come evidenziato dallo Studio n. 45-2023/I del Consiglio nazionale del Notariato “resta pur sempre ferma la necessità che, ove la scissa sia una società di persone e la beneficiaria una società di capitali, venga redatta la perizia di stima prevista dall’art. 2501-sexies, comma 7, c.c.” ossia la relazione di stima del patrimonio della società di persone a norma dell’art. 2343 del Codice civile.

Disciplina fiscale

Il D.Lgs. n. 19/2023 non ha invece previsto regolato il trattamento tributario delle operazioni di scissione mediante scorporo.

L’unica indicazione normativa è rinvenibile nella Legge delega di Riforma fiscale, Legge n. 111/2023, che all’art. 9 “Ulteriori principi e criteri direttivi” prevede

“l’introduzione della disciplina fiscale relativa alla scissione societaria parziale disciplinata dall’articolo 2506.1 del Codice civile, senza nuovi o maggiori oneri a carico della finanza pubblica”.

L’unica analisi dei temi fiscali resa ad oggi è quella della circolare Assonime n. 14/2023 che possiamo riassumere per punti come segue:

- in risposta a quale debba essere il valore fiscale (e quali siano le altre caratteristiche fiscalmente rilevanti) delle partecipazioni nella beneficiaria di cui la società scissa diviene titolare, Assonime evidenzia che la soluzione più coerente con il principio di neutralità tipico delle operazioni di scissione, appare quella di assegnare alle partecipazioni il medesimo valore e le medesime caratteristiche fiscali dei beni di primo grado trasferiti alla beneficiaria;

- in merito al meccanismo di ripartizione delle posizioni fiscali soggettive quali le perdite fiscali pregresse, delle eccedenze ACE e degli interessi passivi indeducibili oggetto di riporto in avanti di cui al comma 5 dell’art. 96 del TUIR, inclusa la stratificazione del patrimonio netto tra scissa e beneficiaria di nuova costituzione Assonime pone in risalto che dovrà essere regolato perché l’attuale norma stabilisce un riparto proporzionale ai rispettivi patrimoni netti. Nella scissione mediante scorporo però “il patrimonio netto contabile della scissa non si riduce, in quanto i beni di primo grado trasferiti alla beneficiaria sono sostituiti, presso la scissa, da quelli di secondo grado (le partecipazioni)”.

Sotto altro profilo, la circolare Assonime n.14/2023 fa infine cenno al tema dell’abuso del diritto. Poiché la scissione mediante scorporo può avere ad oggetto non solo compendi aziendali, ma anche beni singoli, occorre domandarsi se, e fino a che punto, sia legittimo il ricorso a tale operazione per far confluire singoli beni in veicoli societari destinati ad essere ceduti, trasformando così le plus/minusvalenze relative ai beni di primo grado in plus/minusvalenze relative alle partecipazioni nella beneficiaria.

Riferimenti normativi:

Scissione mediante scorporo

di Gianluca Dan | 18 Ottobre 2023

Il D.Lgs. n. 19/2023, che ha attuato della Direttiva UE n. 2019/2121 in materia di trasformazioni, fusioni e scissioni transfrontaliere, ha introdotto il nuovo art. 2506.1 che disciplina la scissione mediante scorporo. La norma è in vigore dal 22 marzo 2023. Questa nuova tipologia di operazione straordinaria consente di trasferire una parte del patrimonio della società scissa ad una o a più società di nuova costituzione con assegnazione delle azioni o quote della beneficiaria alla stessa società scissa.

Scissione mediante scorporo: definizione e quadro normativo

Dal 22 marzo 2023 è in vigore il nuovo art. 2506.1 del Codice civile introdotto dal D.Lgs. n. 19/2023 che ha attuato della Direttiva UE n. 2019/2121 in materia di trasformazioni, fusioni e scissioni transfrontaliere, con la possibilità di dare corso alle scissioni mediante scorporo.

In particolare con la scissione mediante scorporo una società assegna parte del suo patrimonio a una o più società di nuova costituzione e a sé stessa le relative azioni o quote, continuando la propria attività.

La partecipazione alla scissione non è consentita alle società in liquidazione che abbiano iniziato la distribuzione dell’attivo.

In altri termini questa nuova tipologia di operazione straordinaria consente di trasferire una parte del patrimonio della società scissa ad una o a più società di nuova costituzione con assegnazione delle azioni o quote, della beneficiaria alla stessa società scissa e non, come avviene normalmente in una scissione, ai soci della scissa.

Si ravvisano immediatamente le somiglianze con il conferimento, istituto utilizzabile per trasferire attività e passività in favore di società neocostituite.

Elementi distintivi della scissione mediante scorporo

Le particolarità della nuova scissione mediante scorporo sono di seguito indicate:

L’art. 51, comma 3, D.Lgs. 19/2023 oltre a novellare, con l’art. 2506.1 del Codice civile, la nuova forma di scissione mediante scorporo, dispone delle specifiche modifiche alle successive norme che riguardano la scissione.

In particolare:

«Il progetto di scissione mediante scorporo non contiene i dati di cui ai numeri 3), 4), 5) e 7) dell’articolo 2501-ter, primo comma, né altro contenuto incompatibile con l’assegnazione delle azioni o quote delle società beneficiarie alla società stessa, anziché ai suoi soci.»

Riassumendo possiamo evidenziare che poiché le azioni o quote della beneficiaria sono assegnate solo alla scissa non si rende necessario:

Come evidenziato dallo Studio n. 45-2023/I del Consiglio nazionale del Notariato “resta pur sempre ferma la necessità che, ove la scissa sia una società di persone e la beneficiaria una società di capitali, venga redatta la perizia di stima prevista dall’art. 2501-sexies, comma 7, c.c.” ossia la relazione di stima del patrimonio della società di persone a norma dell’art. 2343 del Codice civile.

Disciplina fiscale

Il D.Lgs. n. 19/2023 non ha invece previsto regolato il trattamento tributario delle operazioni di scissione mediante scorporo.

L’unica indicazione normativa è rinvenibile nella Legge delega di Riforma fiscale, Legge n. 111/2023, che all’art. 9 “Ulteriori principi e criteri direttivi” prevede

“l’introduzione della disciplina fiscale relativa alla scissione societaria parziale disciplinata dall’articolo 2506.1 del Codice civile, senza nuovi o maggiori oneri a carico della finanza pubblica”.

L’unica analisi dei temi fiscali resa ad oggi è quella della circolare Assonime n. 14/2023 che possiamo riassumere per punti come segue:

Sotto altro profilo, la circolare Assonime n.14/2023 fa infine cenno al tema dell’abuso del diritto. Poiché la scissione mediante scorporo può avere ad oggetto non solo compendi aziendali, ma anche beni singoli, occorre domandarsi se, e fino a che punto, sia legittimo il ricorso a tale operazione per far confluire singoli beni in veicoli societari destinati ad essere ceduti, trasformando così le plus/minusvalenze relative ai beni di primo grado in plus/minusvalenze relative alle partecipazioni nella beneficiaria.

Riferimenti normativi:

Sullo stesso argomento:Scissione

Questo documento fa parte del FocusRIFORMA FISCALE 2023

Cosa prevede la normativa in vigore dal 22 marzo 2023 in merito alla scissione mediante scorporo?

La normativa prevede la possibilità di trasferire una parte del patrimonio della società scissa ad una o più società di nuova costituzione con assegnazione delle azioni o quote della beneficiaria alla stessa società scissa.

Quali sono le particolarità della scissione mediante scorporo?

Le particolarità della scissione mediante scorporo includono il fatto che la società scissa assegna una parte del proprio patrimonio a una o più società beneficiarie di nuova costituzione senza ridurre il proprio patrimonio netto e la continuità dell'attività della società scissa.

Cosa prevede l'art. 51, comma 3, D.Lgs. 19/2023 in relazione alla scissione mediante scorporo?

L'art. 51, comma 3, D.Lgs. 19/2023 novella la nuova forma di scissione mediante scorporo, dispone delle specifiche modifiche alle successive norme che riguardano la scissione.

Qual è l'analisi dei temi fiscali secondo la circolare Assonime n. 14/2023 in relazione alla scissione mediante scorporo?

La circolare Assonime n. 14/2023 fa cenno al valore fiscale delle partecipazioni nella beneficiaria e al meccanismo di ripartizione delle posizioni fiscali soggettive tra la scissa e la beneficiaria di nuova costituzione.

Cosa prevede il D.Lgs. n. 19/2023 in relazione alla scissione mediante scorporo in riferimento alla Direttiva UE n. 2019/2121?

Il D.Lgs. n. 19/2023 ha attuato la Direttiva UE n. 2019/2121 introducendo il nuovo art. 2506.1 che disciplina la scissione mediante scorporo.