L’istanza posta alle Entrate

Con la risoluzione in commento l’Agenzia delle Entrate porta a conoscenza dei contribuenti che sono emersi alcuni dubbi in merito alla corretta compilazione della sezione della Certificazione Unica dedicata ai “Dati relativi al coniuge e ai familiari a carico”.

In particolare, è stato chiesto se a seguito delle novità introdotte, a decorrere dal 1° marzo 2022, dal legislatore, tale sezione debba essere, o meno, comunque compilata con riguardo ai figli per i quali in luogo delle detrazioni è riconosciuto l’Assegno Unico.

Sull’argomento si ricorda, infatti, che l’art. 1, del D.Lgs. 29 dicembre 2021, n. 230, rubricato “Istituzione dell’assegno unico e universale per i figli a carico, in attuazione della delega conferita al Governo ai sensi della legge 1° aprile 2021, n. 46” ha introdotto, a decorrere dal 1° marzo 2022, l’Assegno Unico e Universale per i figli a carico (c.d. AUU), quale prestazione economica erogata mensilmente dall’INPS ai nuclei familiari sulla base della loro condizione economica, misurata in ragione dell’Indicatore della Situazione Economica Equivalente (ISEE).

L’art. 12, del D.P.R. n. 917/1986, prevede che a far data dal 1° marzo 2022:

- la detrazione IRPEF per figli a carico è riconosciuta limitatamente ai figli di età pari o superiore a 21 anni;

- cessano di avere efficacia le maggiorazioni della detrazione IRPEF previste:

- per i figli minori di tre anni;

- per i figli con disabilità;

- per le famiglie numerose, ovvero con almeno quattro figli.

Di conseguenza, per il periodo d’imposta 2023, per ciascun figlio a carico, di età inferiore a 21 anni, il riconoscimento della detrazione per carichi di famiglia è sostituito dall’erogazione dell’AUU, fatto salvo quanto previsto dal D.Lgs. n. 230/2021.

Il Decreto “Sostegni-ter”, all’art. 19, comma 6, ha inserito nel citato art. 12 del D.P.R. n. 917/1986, il comma 4-ter, ai sensi del quale:

“Ai fini delle disposizioni fiscali che fanno riferimento alle persone indicate nel presente articolo, anche richiamando le condizioni ivi previste, i figli per i quali non spetta la detrazione ai sensi della lettera c) del comma 1 sono considerati al pari dei figli per i quali spetta tale detrazione”.

In virtù di quest’ultima disposizione e con l’introduzione dell’AUU, il contribuente con figli di età inferiore ai 21 anni fiscalmente a carico non può più avvalersi delle detrazioni di cui all’art. 12, comma 1, lett. c), del TUIR, ma può avvalersi delle detrazioni e delle deduzioni previste per oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui al medesimo art. 12 del TUIR.

La CU: quali dati corretti da inserire

La Certificazione Unica 2023 riguardante sia i redditi di lavoro dipendente, equiparati ed assimilati sia redditi di lavoro autonomo, provvigioni e redditi diversi, doveva essere consegnata al contribuente (dipendente, pensionato, percettore di redditi assimilati a quelli di lavoro dipendente, percettore di redditi di lavoro autonomo) dai datori di lavoro, sostituti d’imposta o enti eroganti e dagli enti pubblici o privati che erogano trattamenti pensionistici, entro il 16 marzo del periodo d’imposta successivo a quello cui si riferiscono i redditi certificati ovvero entro 12 giorni dalla richiesta del dipendente in caso di cessazione del rapporto di lavoro.

Tuttavia per i soggetti che non hanno elementi che rientrano nella c.d. dichiarazione precompilata è previsto il termine più ampio del 31 ottobre.

Nella Certificazione Unica sono riportati anche i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi, le somme corrisposte a titolo di indennità di esproprio, altre indennità e interessi nonché i dati relativi ai corrispettivi derivanti dai contratti di locazioni brevi.

I dati relativi a ciascun dipendente devono essere contenuti in un’unica Certificazione Unica.

Tale modalità di indicazione dei dati deve essere seguita anche in presenza di più rapporti di lavoro rilasciate dal sostituto per il medesimo periodo d’imposta con lo stesso percipiente.

Ad esempio per i lavoratori stagionali, per i quali vengano ad instaurarsi più rapporti di lavoro con lo stesso sostituto nel corso del medesimo periodo d’imposta, deve essere rilasciata una sola Certificazione Unica, relativamente ai redditi erogati.

Va evidenziato che in riferimento ai diversi TFR erogati alla conclusione di ciascun periodo di lavoro si dovranno compilare tanti moduli quante sono le erogazioni di TFR effettuate. È facoltà del sostituto d’imposta trasmettere al contribuente la certificazione in formato elettronico, purché sia garantita al soggetto la possibilità di entrare nella disponibilità della stessa e di poterla materializzare per i successivi adempimenti.

Tale modalità di consegna, pertanto, potrà essere utilizzata solo nei confronti di quanti siano dotati degli strumenti necessari per ricevere e stampare la certificazione rilasciata per via elettronica mentre deve essere esclusa, a titolo di esempio, nelle ipotesi in cui il sostituto sia tenuto a rilasciare agli eredi la certificazione relativa al dipendente deceduto ovvero quando il dipendente abbia cessato il rapporto di lavoro. Resta, dunque, in capo al sostituto d’imposta l’onere di accertarsi che ciascun soggetto si trovi nelle condizioni di ricevere in via elettronica la certificazione, provvedendo, diversamente, alla consegna in forma cartacea (risoluzione 21 dicembre 2006, n. 145).

Si fa presente che gli enti previdenziali rendono disponibile la Certificazione Unica in modalità telematica. È facoltà del cittadino richiedere la trasmissione della Certificazione Unica in forma cartacea.

I dati contenuti nella certificazione riguardano i redditi corrisposti nell’anno indicato nell’apposito spazio previsto nello schema, le relative ritenute operate, le detrazioni effettuate, i dati previdenziali ed assistenziali relativi alla contribuzione versata e/o dovuta nonché l’importo dei contributi previdenziali e assistenziali a carico del lavoratore versati o dovuti allo stesso ente previdenziale.

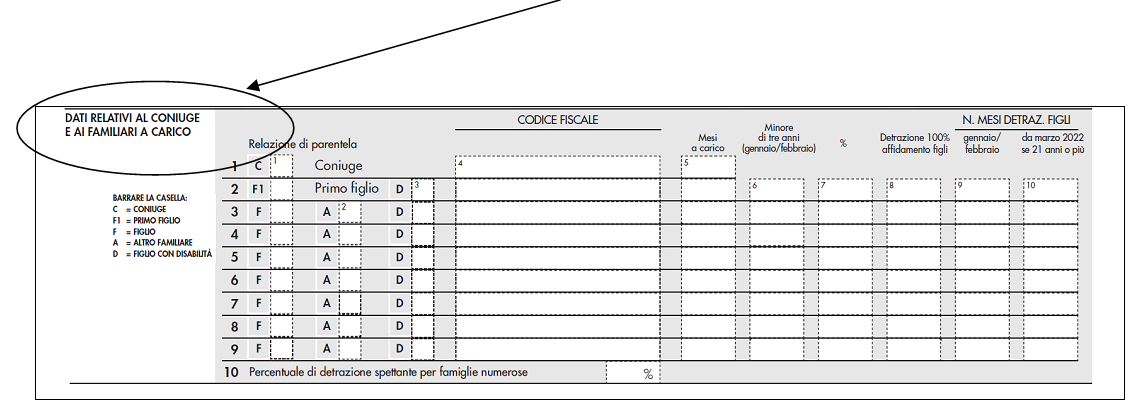

I tecnici delle Entrate, con riferimento al caso posto alla loro attenzione, ribadiscono l’importanza dell’indicazione nella CU dei dati relativi ai familiari che nel periodo d’imposta di riferimento sono stati fiscalmente a carico e, per i quali, come precisato nelle istruzioni della CU, non ci siano state le condizioni per usufruire delle detrazioni per familiari a carico, indipendentemente se gli oneri siano stati riconosciuti dal sostituto nella CU.

Pertanto, alla luce di quanto previsto dal comma 4-ter, del citato art. 12, del D.P.R. n. 917/1986, e ai fini del riconoscimento, nel rispetto delle condizioni previste, da parte del sostituto d’imposta delle deduzioni/detrazioni degli oneri sostenuti dal lavoratore per i familiari a carico, l’Agenzia delle Entrate ritiene che la sezione della CU dedicata ai “Dati relativi al coniuge e ai familiari a carico” va compilata dal sostituto d’imposta anche nell’ipotesi in cui per i soggetti ivi indicati non si è provveduto al riconoscimento della detrazione per carichi di famiglia di cui all’art. 12 del D.P.R. n. 917/1986 o di oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui al medesimo art. 12, del citato D.P.R.

In aggiunta a ciò, l’Agenzia delle Entrate evidenzia che le informazioni relative ai figli a carico per cui non spettano le detrazioni di cui all’art. 12, comma 1, lett. c), del D.P.R. n. 917/1986, sono necessarie per la determinazione delle addizionali regionali all’IRPEF con riferimento alle Regioni che prevedono particolari agevolazioni correlate al carico fiscale.

Riferimenti normativi:

- D.P.R. 22 dicembre 1986, n. 917, art. 12;

- D.Lgs. 29 dicembre 2021, n. 230, art. 1;

- D.L. 27 gennaio 2022, n. 4, convertito dalla Legge 28 marzo 2022, n. 25, art. 19;

- Agenzia delle Entrate, risoluzione 3 ottobre 2023, n. 55/E;

- Agenzia delle Entrate, risoluzione 21 dicembre 2006, n. 145/E.

La Certificazione Unica va sempre compilata in presenza di assegno unico per figli a carico

di Studio tributario Gavioli & Associati | 12 Ottobre 2023

L’Agenzia delle Entrate, con la risoluzione n. 55/E del 3 ottobre 2023, emanata a seguito delle novità introdotte dal D.Lgs. n. 230/2021 ha precisato che i sostituti d’imposta devono compilare la sezione dedicata ai “Dati relativi al coniuge e ai familiari a carico” della Certificazione Unica 2024, anche nell’ipotesi in cui il dipendente sostituito percepisca, al posto della detrazione, l’Assegno unico e universale (AUU).

L’istanza posta alle Entrate

Con la risoluzione in commento l’Agenzia delle Entrate porta a conoscenza dei contribuenti che sono emersi alcuni dubbi in merito alla corretta compilazione della sezione della Certificazione Unica dedicata ai “Dati relativi al coniuge e ai familiari a carico”.

In particolare, è stato chiesto se a seguito delle novità introdotte, a decorrere dal 1° marzo 2022, dal legislatore, tale sezione debba essere, o meno, comunque compilata con riguardo ai figli per i quali in luogo delle detrazioni è riconosciuto l’Assegno Unico.

Sull’argomento si ricorda, infatti, che l’art. 1, del D.Lgs. 29 dicembre 2021, n. 230, rubricato “Istituzione dell’assegno unico e universale per i figli a carico, in attuazione della delega conferita al Governo ai sensi della legge 1° aprile 2021, n. 46” ha introdotto, a decorrere dal 1° marzo 2022, l’Assegno Unico e Universale per i figli a carico (c.d. AUU), quale prestazione economica erogata mensilmente dall’INPS ai nuclei familiari sulla base della loro condizione economica, misurata in ragione dell’Indicatore della Situazione Economica Equivalente (ISEE).

L’art. 12, del D.P.R. n. 917/1986, prevede che a far data dal 1° marzo 2022:

Di conseguenza, per il periodo d’imposta 2023, per ciascun figlio a carico, di età inferiore a 21 anni, il riconoscimento della detrazione per carichi di famiglia è sostituito dall’erogazione dell’AUU, fatto salvo quanto previsto dal D.Lgs. n. 230/2021.

Il Decreto “Sostegni-ter”, all’art. 19, comma 6, ha inserito nel citato art. 12 del D.P.R. n. 917/1986, il comma 4-ter, ai sensi del quale:

“Ai fini delle disposizioni fiscali che fanno riferimento alle persone indicate nel presente articolo, anche richiamando le condizioni ivi previste, i figli per i quali non spetta la detrazione ai sensi della lettera c) del comma 1 sono considerati al pari dei figli per i quali spetta tale detrazione”.

In virtù di quest’ultima disposizione e con l’introduzione dell’AUU, il contribuente con figli di età inferiore ai 21 anni fiscalmente a carico non può più avvalersi delle detrazioni di cui all’art. 12, comma 1, lett. c), del TUIR, ma può avvalersi delle detrazioni e delle deduzioni previste per oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui al medesimo art. 12 del TUIR.

La CU: quali dati corretti da inserire

La Certificazione Unica 2023 riguardante sia i redditi di lavoro dipendente, equiparati ed assimilati sia redditi di lavoro autonomo, provvigioni e redditi diversi, doveva essere consegnata al contribuente (dipendente, pensionato, percettore di redditi assimilati a quelli di lavoro dipendente, percettore di redditi di lavoro autonomo) dai datori di lavoro, sostituti d’imposta o enti eroganti e dagli enti pubblici o privati che erogano trattamenti pensionistici, entro il 16 marzo del periodo d’imposta successivo a quello cui si riferiscono i redditi certificati ovvero entro 12 giorni dalla richiesta del dipendente in caso di cessazione del rapporto di lavoro.

Tuttavia per i soggetti che non hanno elementi che rientrano nella c.d. dichiarazione precompilata è previsto il termine più ampio del 31 ottobre.

Nella Certificazione Unica sono riportati anche i dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi, le somme corrisposte a titolo di indennità di esproprio, altre indennità e interessi nonché i dati relativi ai corrispettivi derivanti dai contratti di locazioni brevi.

I dati relativi a ciascun dipendente devono essere contenuti in un’unica Certificazione Unica.

Tale modalità di indicazione dei dati deve essere seguita anche in presenza di più rapporti di lavoro rilasciate dal sostituto per il medesimo periodo d’imposta con lo stesso percipiente.

Ad esempio per i lavoratori stagionali, per i quali vengano ad instaurarsi più rapporti di lavoro con lo stesso sostituto nel corso del medesimo periodo d’imposta, deve essere rilasciata una sola Certificazione Unica, relativamente ai redditi erogati.

Va evidenziato che in riferimento ai diversi TFR erogati alla conclusione di ciascun periodo di lavoro si dovranno compilare tanti moduli quante sono le erogazioni di TFR effettuate. È facoltà del sostituto d’imposta trasmettere al contribuente la certificazione in formato elettronico, purché sia garantita al soggetto la possibilità di entrare nella disponibilità della stessa e di poterla materializzare per i successivi adempimenti.

Tale modalità di consegna, pertanto, potrà essere utilizzata solo nei confronti di quanti siano dotati degli strumenti necessari per ricevere e stampare la certificazione rilasciata per via elettronica mentre deve essere esclusa, a titolo di esempio, nelle ipotesi in cui il sostituto sia tenuto a rilasciare agli eredi la certificazione relativa al dipendente deceduto ovvero quando il dipendente abbia cessato il rapporto di lavoro. Resta, dunque, in capo al sostituto d’imposta l’onere di accertarsi che ciascun soggetto si trovi nelle condizioni di ricevere in via elettronica la certificazione, provvedendo, diversamente, alla consegna in forma cartacea (risoluzione 21 dicembre 2006, n. 145).

Si fa presente che gli enti previdenziali rendono disponibile la Certificazione Unica in modalità telematica. È facoltà del cittadino richiedere la trasmissione della Certificazione Unica in forma cartacea.

I dati contenuti nella certificazione riguardano i redditi corrisposti nell’anno indicato nell’apposito spazio previsto nello schema, le relative ritenute operate, le detrazioni effettuate, i dati previdenziali ed assistenziali relativi alla contribuzione versata e/o dovuta nonché l’importo dei contributi previdenziali e assistenziali a carico del lavoratore versati o dovuti allo stesso ente previdenziale.

I tecnici delle Entrate, con riferimento al caso posto alla loro attenzione, ribadiscono l’importanza dell’indicazione nella CU dei dati relativi ai familiari che nel periodo d’imposta di riferimento sono stati fiscalmente a carico e, per i quali, come precisato nelle istruzioni della CU, non ci siano state le condizioni per usufruire delle detrazioni per familiari a carico, indipendentemente se gli oneri siano stati riconosciuti dal sostituto nella CU.

Pertanto, alla luce di quanto previsto dal comma 4-ter, del citato art. 12, del D.P.R. n. 917/1986, e ai fini del riconoscimento, nel rispetto delle condizioni previste, da parte del sostituto d’imposta delle deduzioni/detrazioni degli oneri sostenuti dal lavoratore per i familiari a carico, l’Agenzia delle Entrate ritiene che la sezione della CU dedicata ai “Dati relativi al coniuge e ai familiari a carico” va compilata dal sostituto d’imposta anche nell’ipotesi in cui per i soggetti ivi indicati non si è provveduto al riconoscimento della detrazione per carichi di famiglia di cui all’art. 12 del D.P.R. n. 917/1986 o di oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui al medesimo art. 12, del citato D.P.R.

In aggiunta a ciò, l’Agenzia delle Entrate evidenzia che le informazioni relative ai figli a carico per cui non spettano le detrazioni di cui all’art. 12, comma 1, lett. c), del D.P.R. n. 917/1986, sono necessarie per la determinazione delle addizionali regionali all’IRPEF con riferimento alle Regioni che prevedono particolari agevolazioni correlate al carico fiscale.

Riferimenti normativi:

Sullo stesso argomento:Certificazione unicaAssegno unico universale

Cosa ha precisato l'Agenzia delle Entrate con la risoluzione n. 55/E del 3 ottobre 2023?

L'Agenzia delle Entrate ha precisato che i sostituti d’imposta devono compilare la sezione dedicata ai 'Dati relativi al coniuge e ai familiari a carico' della Certificazione Unica 2024, anche nell’ipotesi in cui il dipendente sostituito percepisca, al posto della detrazione, l’Assegno unico e universale (AUU).

Quali sono le novità introdotte dal D.Lgs. n. 230/2021?

Il D.Lgs. n. 230/2021 ha introdotto l’Assegno Unico e Universale per i figli a carico (AUU), quale prestazione economica erogata mensilmente dall’INPS ai nuclei familiari sulla base della loro condizione economica, misurata in ragione dell’Indicatore della Situazione Economica Equivalente (ISEE).

Cosa prevede l'art. 1 del D.Lgs. 230/2021?

L'art. 1 del D.Lgs. 230/2021 prevede l’istituzione dell’Assegno unico e universale per i figli a carico, in attuazione della delega conferita al Governo ai sensi della legge 1° aprile 2021, n. 46.

Quali sono le disposizioni fiscali introdotte dal Decreto 'Sostegni-ter'?

Il Decreto 'Sostegni-ter', all’art. 19, comma 6, ha inserito nel citato art. 12 del D.P.R. n. 917/1986, il comma 4-ter il quale prevede che i figli per i quali non spetta la detrazione sono considerati al pari dei figli per i quali spetta tale detrazione ai fini delle disposizioni fiscali.

Cosa deve contenere la Certificazione Unica?

La Certificazione Unica deve contenere i dati relativi ai redditi corrisposti, le relative ritenute operate, le detrazioni effettuate, i dati previdenziali ed assistenziali relativi alla contribuzione versata e/o dovuta nonché l’importo dei contributi previdenziali e assistenziali a carico del lavoratore versati o dovuti allo stesso ente previdenziale.