Premessa

L’art. 18, D.L. 21 marzo 2022, n. 21, convertito con modificazioni dalla Legge 20 maggio 2022, n. 51, ha previsto il riconoscimento di un credito d’imposta, alle imprese esercenti attività agricola e della pesca, che ha l’obiettivo di fungere da parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l’esercizio dell’attività. Questo contributo straordinario, sotto forma di credito di imposta, è pari al 20% della spesa sostenuta per l’acquisto del carburante effettuato nel primo trimestre solare dell’anno 2022.

Al fine di consentire l’utilizzo in compensazione del credito d’imposta, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, era stato istituito il codice tributo “6965” denominato “credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca (primo trimestre 2022) - art. 18 del D.L. 1.3.2022, n. 17”.

Il Legislatore, in merito a questa sovvenzione, ha emanato diverse disposizioni normative nel corso del 2022. In particolare alle imprese che operano nei settori dell’agricoltura e della pesca, è riconosciuto un credito d’imposta pari al 20% delle spese sostenute per l’acquisto di carburante per il primo, terzo e quarto trimestre del 2022.

Per il secondo trimestre 2022, solo il settore della pesca ha avuto accesso al credito.

Detti crediti d’imposta, destinati alla mitigazione del costo per l’acquisto di carburante destinato all’esercizio delle attività agricole della pesca, relativi a ciascun trimestre 2022, dovranno essere indicati nel modello Redditi 2023.

I quadri che dovranno essere compilati dal contribuente saranno il quadro RU e il quadro RS, rigo RS401, in quanto il credito d’imposta anzidetto è stato qualificato come un aiuto di Stato. La funzione della compilazione del rigo RS401 è sempre quella di consentire un agevole collocazione del beneficio riconosciuto all’interno del Registro Nazionale degli Aiuti di Stato (RNA) da parte del Ministero dell’Economia nei registri degli aiuti di Stato.

Quadro RU

Il quadro RU dovrà essere compilato nel modo seguente:

- Codice O9: Credito d’imposta di cui all’art. 18 D.L. n. 21/2022, a favore delle imprese esercenti attività agricola e della pesca, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel primo trimestre 2022.

- Codice Q1: Credito d’imposta di cui all’art. 3-bis D.L. n. 50/2022, a favore delle imprese esercenti attività della pesca, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel secondo trimestre 2022.

- Codice Q6: Credito d’imposta di cui all’art. 7 D.L. n. 115/2022, a favore delle imprese esercenti attività agricola e della pesca, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel terzo trimestre 2022.

- Codice Q7: Credito d’imposta di cui all’art. 2 D.L. n. 144/2022, a favore delle imprese esercenti attività agricola, della pesca e di quelle esercenti l’attività agromeccanica di cui al codice ATECO “01.61”, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel quarto trimestre 2022.

Quadro RS

Il quadro RS dovrà essere compilato nel modo seguente:

- Codice 76: Credito d’imposta di cui all’art. 18 D.L. n. 21/2022, a favore delle imprese esercenti attività agricola e della pesca, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel primo trimestre 2022.

- Codice 78: Credito d’imposta di cui all’art. 3-bis D.L. n. 50/2022, a favore delle imprese esercenti attività della pesca, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel secondo trimestre 2022.

- Codice 79: Credito d’imposta di cui all’art. 7 D.L. n. 115/2022, a favore delle imprese esercenti attività agricola e della pesca, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel terzo trimestre 2022.

- Codice 80: Credito d’imposta di cui all’art. 2 D.L. n. 144/2022, a favore delle imprese esercenti attività agricola, della pesca e di quelle esercenti l’attività agromeccanica di cui al codice ATECO “01.61”, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel quarto trimestre 2022.

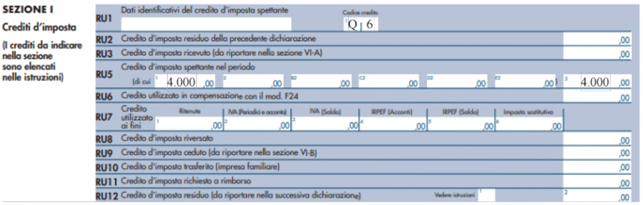

Esempio di compilazione

Ipotizzando che un’impresa rientrante tra i soggetti beneficiari abbia acquistato gasolio agricolo, con riferimento al terzo trimestre 2022, per Euro 20.000 il credito d’imposta maturato sarà pari ad euro 4.000.

Il quadro RU dovrà essere compilato nel modo seguente:

|

Credito d’imposta

|

Codice Credito d’imposta

|

|

Credito d’imposta di cui all’art. 7 D.L. n. 115/2022, a favore delle imprese esercenti attività agricola e della pesca, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel terzo trimestre 2022

|

Q6

|

Mentre il quadro RS dovrà essere compilato nel modo seguente:

Riferimenti normativi:

- D.L. 23 settembre 2022, n. 144, convertito dalla Legge 17 novembre 2022, n. 175, art. 2;

- D.L. 9 agosto 2022, n. 115, convertito dalla Legge 21 settembre 2022, n. 142, art. 7;

- D.L. 17 maggio 2022, n. 50, convertito dalla Legge 15 luglio 2022, n. 91, art. 3-bis;

- D.L. 21 marzo 2022, n. 21, convertito dalla Legge 20 maggio 2022, n. 51, art. 18.

Credito imposta carburante agricolo nel modello redditi

di Marco Baldin | 16 Giugno 2023

Molte imprese che operano in ambito agricolo hanno beneficiato, nel corso del 2022, di un credito d’imposta volto a calmierare parzialmente l’aumento dei costi del carburante destinato alla trazione di mezzi agricoli. Questo credito d’imposta dovrà essere indicato nel modello Redditi 2023 sia nel quadro RU che nel quadro RS. Lo scopo del presente contributo è quello di fornire un’esemplificazione pratica della modalità operativa di dichiarazione di questo credito d’imposta.

Premessa

L’art. 18, D.L. 21 marzo 2022, n. 21, convertito con modificazioni dalla Legge 20 maggio 2022, n. 51, ha previsto il riconoscimento di un credito d’imposta, alle imprese esercenti attività agricola e della pesca, che ha l’obiettivo di fungere da parziale compensazione dei maggiori oneri effettivamente sostenuti per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l’esercizio dell’attività. Questo contributo straordinario, sotto forma di credito di imposta, è pari al 20% della spesa sostenuta per l’acquisto del carburante effettuato nel primo trimestre solare dell’anno 2022.

Al fine di consentire l’utilizzo in compensazione del credito d’imposta, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle Entrate, era stato istituito il codice tributo “6965” denominato “credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca (primo trimestre 2022) - art. 18 del D.L. 1.3.2022, n. 17”.

Il Legislatore, in merito a questa sovvenzione, ha emanato diverse disposizioni normative nel corso del 2022. In particolare alle imprese che operano nei settori dell’agricoltura e della pesca, è riconosciuto un credito d’imposta pari al 20% delle spese sostenute per l’acquisto di carburante per il primo, terzo e quarto trimestre del 2022.

Per il secondo trimestre 2022, solo il settore della pesca ha avuto accesso al credito.

Detti crediti d’imposta, destinati alla mitigazione del costo per l’acquisto di carburante destinato all’esercizio delle attività agricole della pesca, relativi a ciascun trimestre 2022, dovranno essere indicati nel modello Redditi 2023.

I quadri che dovranno essere compilati dal contribuente saranno il quadro RU e il quadro RS, rigo RS401, in quanto il credito d’imposta anzidetto è stato qualificato come un aiuto di Stato. La funzione della compilazione del rigo RS401 è sempre quella di consentire un agevole collocazione del beneficio riconosciuto all’interno del Registro Nazionale degli Aiuti di Stato (RNA) da parte del Ministero dell’Economia nei registri degli aiuti di Stato.

Quadro RU

Il quadro RU dovrà essere compilato nel modo seguente:

Quadro RS

Il quadro RS dovrà essere compilato nel modo seguente:

Esempio di compilazione

Ipotizzando che un’impresa rientrante tra i soggetti beneficiari abbia acquistato gasolio agricolo, con riferimento al terzo trimestre 2022, per Euro 20.000 il credito d’imposta maturato sarà pari ad euro 4.000.

Il quadro RU dovrà essere compilato nel modo seguente:

Credito d’imposta

Codice Credito d’imposta

Credito d’imposta di cui all’art. 7 D.L. n. 115/2022, a favore delle imprese esercenti attività agricola e della pesca, per l’acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per la propria attività nel terzo trimestre 2022

Q6

Mentre il quadro RS dovrà essere compilato nel modo seguente:

Riferimenti normativi:

Sullo stesso argomento:Modello redditi PFCarburanti

Questo documento fa parte del FocusQuadro RU

Che tipo di credito d'imposta è stato previsto per le imprese esercenti attività agricola e della pesca?

Il credito d'imposta previsto è un aiuto statale che consiste in una compensazione parziale dei maggiori oneri sostenuti per l'acquisto di gasolio e benzina per la trazione dei mezzi utilizzati per l'esercizio dell'attività.

Qual è l'entità del credito d'imposta previsto per l'acquisto del carburante effettuato nel primo trimestre solare dell'anno 2022?

Il credito d'imposta è pari al 20% della spesa sostenuta per l'acquisto del carburante effettuato nel primo trimestre solare dell'anno 2022.

Come devono essere presentati i crediti d'imposta tramite modello F24?

I crediti d'imposta devono essere presentati esclusivamente attraverso i servizi telematici messi a disposizione dall'Agenzia delle Entrate utilizzando il codice tributo specifico correlato al credito d'imposta per l'acquisto di carburanti per l'esercizio dell'attività agricola e della pesca.

In quali modi possono essere utilizzati i crediti d'imposta?

I crediti d'imposta possono essere utilizzati in compensazione tramite il modello F24 e dovranno essere indicati nel modello Redditi 2023 sia nel quadro RU che nel quadro RS.

Quali sono i quadri che devono essere compilati dal contribuente per indicare i crediti d'imposta?

Il contribuente dovrà compilare il quadro RU e il quadro RS, rigo RS401, per indicare i crediti d'imposta quali aiuti di Stato.