Monitoraggio dei crediti

Come noto nella piattaforma cessione crediti è possibile monitorare i crediti ceduti. In particolare è presente la funzione “Monitoraggio crediti” che non consente di effettuare operazioni dispositive (comunicazione di cessione, accettazione, rifiuto), ma permette di consultare il riepilogo sintetico dei crediti, per tipologia e anno di riferimento.

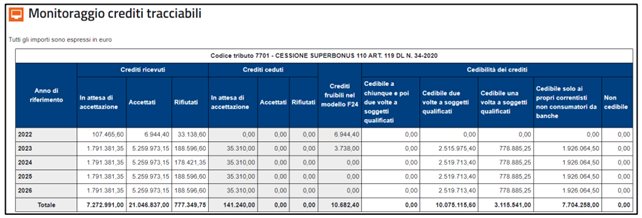

Si riporta di seguito un esempio del prospetto di riepilogo per i crediti tracciabili.

In caso di crediti “tracciabili”, il prospetto visualizza:

- i crediti ricevuti, che assumono lo stesso significato del prospetto relativo ai crediti “non tracciabili”;

- i crediti ceduti (ossia che l’utente ha ceduto ad altri soggetti), evidenziando se i cessionari hanno accettato o meno la cessione, come nel caso dei crediti “non tracciabili”;

- i crediti fruibili nel modello F24, ossia i crediti per i quali l’utente ha comunicato la scelta irrevocabile di utilizzo in compensazione mediante modello F24;

- i crediti residui cedibili a soggetti terzi secondo le disposizioni vigenti, ossia i crediti che l’utente ha accettato tramite la Piattaforma (se necessario), per i quali, però, non è stata comunicata la scelta per la compensazione tramite modello F24, né sono stati ancora ceduti a soggetti terzi. I crediti sono distinti in base alle opzioni di cedibilità (se consentita).

I crediti cedibili sono distinti nelle seguenti categorie:

- “Cedibile a chiunque e poi due volte a soggetti qualificati”. Questi crediti possono essere ceduti una sola volta a chiunque e poi possono circolare solo tra soggetti qualificati. I soggetti qualificati sono:

- banche e intermediari finanziari iscritti all’albo previsto dall’art. 106 del testo unico delle leggi in materia bancaria e creditizia, di cui al D.Lgs. 1° settembre 1993, n. 385;

- società appartenenti a un gruppo bancario iscritto all’albo di cui all’art. 64 del predetto testo unico;

- imprese di assicurazione autorizzate ad operare in Italia ai sensi del D.Lgs. 7 settembre 2005, n. 209;

- “Cedibile due volte a soggetti qualificati”;

- “Cedibile una volta a soggetti qualificati”;

- “Cedibile più volte a chiunque”, ossia che non hanno limitazioni con riferimento al numero di cessioni e ai soggetti a cui possono essere ceduti;

- “Cedibile una volta a chiunque”, ossia che non hanno limitazioni con riferimento ai soggetti a cui possono essere ceduti, ma una sola volta;

- “Cedibile solo ai propri correntisti non consumatori da banche”. Si tratta dei crediti detenuti dalle banche e dalle società appartenenti a un gruppo bancario iscritto all’albo di cui all’art. 64 del D.Lgs. 1° settembre 1993, n. 385, che possono essere ceduti a soggetti diversi dai consumatori o utenti, come definiti dall’art. 3, comma 1, lett. a), del codice del consumo, di cui al D.Lgs. 6 settembre 2005, n. 206, che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, senza facoltà di ulteriore cessione;

- “Non cedibile”, che non possono essere oggetto di ulteriori cessioni.

Per i crediti cedibili, a prescindere dalla categoria di appartenenza, alle banche e alle società appartenenti a un gruppo bancario iscritto all’albo di cui all’art. 64 del D.Lgs. 1° settembre 1993, n. 385 è sempre consentita la cessione a favore di soggetti diversi dai consumatori o utenti, come definiti dall’art. 3, comma 1, lett. a), del codice del consumo, di cui al D.Lgs. 6 settembre 2005, n. 206, che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, senza facoltà di ulteriore cessione.

Annullamento cessione

Al fine di consentire la corretta circolazione dei crediti ed evitare difficoltà ai titolari delle detrazioni, oltre che ai cessionari e ai fornitori, è consentito l’annullamento, su richiesta delle parti, dell’accettazione di crediti derivanti da comunicazioni di prime cessioni o sconti non corrette.

Con l’annullamento dell’accettazione del credito il plafond del credito compensabile in capo al cessionario viene contestualmente ridotto del relativo importo.

Considerato che l’opzione deriva da accordi presi tra le parti, l’annullamento dell’accettazione di crediti può avvenire soltanto su richiesta di tutti i soggetti interessati. Non sono, pertanto, accettabili richieste unilaterali.

A tal fine l’Agenzia delle Entrate con la circolare n. 33/E/2022 ha predisposto lo specifico modello “Richiesta di annullamento dell’accettazione dei crediti ceduti” che deve essere:

- sottoscritto (digitalmente o con firma autografa e copia del documento d’identità) sia dal cessionario che dal cedente;

- inviato via PEC all’indirizzo annullamentoaccettazionecrediti@pec.agenziaentrate.it.

A seguito del ricevimento della predetta istanza l’Agenzia provvede ad aggiornare la Piattaforma dandone comunicazione alle parti interessate e il beneficiario della detrazione può inviare una nuova Comunicazione con le consuete modalità.

È, inoltre, opportuno procedere a ravvedere eventuali utilizzi in eccedenza del credito.

Sovrapposizioni di opzioni da evitare

Per evitare la sovrapposizione di due opzioni aventi ad oggetto il medesimo credito, è necessario che la nuova Comunicazione corretta venga inviata dopo aver ricevuto notizia dell’annullamento dell’accettazione dei crediti derivanti dalla Comunicazione errata. Altrimenti, la sovrapposizione potrebbe determinare la sospensione degli effetti della nuova Comunicazione corretta, ai sensi dell’art. 122-bis del Decreto “Rilancio”.

L’Amministrazione finanziaria ha chiarito che:

- in caso di richiesta di annullamento dell’accettazione della cessione, nell’oggetto del messaggio da inviare alla casella PEC suindicata è opportuno inserire il testo: “Richiesta annullamento accettazione cessione credito Comunicazione prot. …”, da completare con il numero di protocollo della Comunicazione errata da cui derivano i crediti (composto da 17 caratteri numerici, es. 2206011223…) e il relativo progressivo (composto da 6 caratteri numerici, es. 000001), indicati nell’istanza di annullamento allegata al messaggio stesso, redatta secondo il modello allegato alla circolare n. 33/E del 6 ottobre 2022. Nel caso in cui, invece, alla suddetta casella PEC venga inviata la segnalazione di un errore formale di compilazione della Comunicazione, di cui al paragrafo 5.2 della richiamata circolare, nell’oggetto del messaggio è opportuno inserire il seguente testo: “Segnalazione errore formale Comunicazione prot. …”, da completare sempre con il numero di protocollo della Comunicazione e il relativo progressivo.

- l’annullamento dell’accettazione della cessione sulla Piattaforma, una volta effettuato, non può essere in alcun modo revocato e sarà necessario presentare una nuova Comunicazione;

- la nuova Comunicazione corretta deve essere inviata entro i termini ordinari previsti in base all’anno di sostenimento della spesa a cui si riferisce la detrazione, eventualmente avvalendosi della remissione in bonis, di cui al paragrafo 5.4 della circolare n. 33/E del 6 ottobre 2022.

Riferimenti normativi:

Bonus edili: nuova cessione solo dopo l’accoglimento dell’annullamento

di Devis Nucibella | 27 Giugno 2023

In caso di annullamento dell’accettazione delle cessioni di crediti relativi a bonus edilizi, per evitare la sovrapposizione di due opzioni aventi ad oggetto il medesimo credito, è necessario che la nuova Comunicazione corretta venga inviata dopo aver ricevuto notizia dell’annullamento dell’accettazione dei crediti derivanti dalla Comunicazione errata. Altrimenti, la sovrapposizione potrebbe determinare la sospensione degli effetti della nuova Comunicazione corretta, ai sensi dell’art. 122-bis del Decreto “Rilancio”.

Monitoraggio dei crediti

Come noto nella piattaforma cessione crediti è possibile monitorare i crediti ceduti. In particolare è presente la funzione “Monitoraggio crediti” che non consente di effettuare operazioni dispositive (comunicazione di cessione, accettazione, rifiuto), ma permette di consultare il riepilogo sintetico dei crediti, per tipologia e anno di riferimento.

Si riporta di seguito un esempio del prospetto di riepilogo per i crediti tracciabili.

In caso di crediti “tracciabili”, il prospetto visualizza:

I crediti cedibili sono distinti nelle seguenti categorie:

Per i crediti cedibili, a prescindere dalla categoria di appartenenza, alle banche e alle società appartenenti a un gruppo bancario iscritto all’albo di cui all’art. 64 del D.Lgs. 1° settembre 1993, n. 385 è sempre consentita la cessione a favore di soggetti diversi dai consumatori o utenti, come definiti dall’art. 3, comma 1, lett. a), del codice del consumo, di cui al D.Lgs. 6 settembre 2005, n. 206, che abbiano stipulato un contratto di conto corrente con la banca stessa, ovvero con la banca capogruppo, senza facoltà di ulteriore cessione.

Annullamento cessione

Al fine di consentire la corretta circolazione dei crediti ed evitare difficoltà ai titolari delle detrazioni, oltre che ai cessionari e ai fornitori, è consentito l’annullamento, su richiesta delle parti, dell’accettazione di crediti derivanti da comunicazioni di prime cessioni o sconti non corrette.

Con l’annullamento dell’accettazione del credito il plafond del credito compensabile in capo al cessionario viene contestualmente ridotto del relativo importo.

Considerato che l’opzione deriva da accordi presi tra le parti, l’annullamento dell’accettazione di crediti può avvenire soltanto su richiesta di tutti i soggetti interessati. Non sono, pertanto, accettabili richieste unilaterali.

A tal fine l’Agenzia delle Entrate con la circolare n. 33/E/2022 ha predisposto lo specifico modello “Richiesta di annullamento dell’accettazione dei crediti ceduti” che deve essere:

A seguito del ricevimento della predetta istanza l’Agenzia provvede ad aggiornare la Piattaforma dandone comunicazione alle parti interessate e il beneficiario della detrazione può inviare una nuova Comunicazione con le consuete modalità.

È, inoltre, opportuno procedere a ravvedere eventuali utilizzi in eccedenza del credito.

Sovrapposizioni di opzioni da evitare

Per evitare la sovrapposizione di due opzioni aventi ad oggetto il medesimo credito, è necessario che la nuova Comunicazione corretta venga inviata dopo aver ricevuto notizia dell’annullamento dell’accettazione dei crediti derivanti dalla Comunicazione errata. Altrimenti, la sovrapposizione potrebbe determinare la sospensione degli effetti della nuova Comunicazione corretta, ai sensi dell’art. 122-bis del Decreto “Rilancio”.

L’Amministrazione finanziaria ha chiarito che:

Riferimenti normativi:

Sullo stesso argomento:Bonus 110%

Questo documento fa parte del FocusSUPERBONUS 2023

Cosa è possibile monitorare nella piattaforma cessione crediti?

È possibile monitorare i crediti ceduti.

Qual è la funzione della sezione 'Monitoraggio crediti' nella piattaforma cessione crediti?

Consente di consultare il riepilogo sintetico dei crediti, per tipologia e anno di riferimento, senza possibilità di effettuare operazioni dispositive.

Cosa viene visualizzato nel prospetto di riepilogo per i crediti tracciabili?

I crediti ricevuti, i crediti ceduti, i crediti fruibili nel modello F24, e i crediti residui cedibili a soggetti terzi.

Quali sono le categorie di crediti cedibili distinte?

Le categorie sono: 'Cedibile a chiunque e poi due volte a soggetti qualificati', 'Cedibile due volte a soggetti qualificati', 'Cedibile una volta a soggetti qualificati', 'Cedibile più volte a chiunque', 'Cedibile una volta a chiunque', 'Cedibile solo ai propri correntisti non consumatori da banche' e 'Non cedibile'.

Come viene gestito l'annullamento dell'accettazione di crediti sulla piattaforma?

L'annullamento dell'accettazione di crediti può avvenire su richiesta di tutti i soggetti interessati e deve essere formalizzato con uno specifico modello da inviare via PEC all'indirizzo indicato.