Premessa

I contribuenti partita IVA in regime forfetario compilano il quadro LM sezione II del Modello Redditi Persone Fisiche 2023 (anno d’imposta 2022).

È dalla compilazione di questa sezione che deriva poi la liquidazione dell’imposta sostitutiva dovuta. Ossia il saldo 2022 e acconto 2023, il cui versamento è da farsi alle stesse scadenze previste per il pagamento del saldo IRPEF e acconto IRPEF.

Il regime forfetario, ricordiamo non paga l’IRPEF, addizionali e nemmeno l’IRAP. Paga un’imposta sostitutiva con aliquota del 15% (oppure 5% per i primi 5 anni di attività).

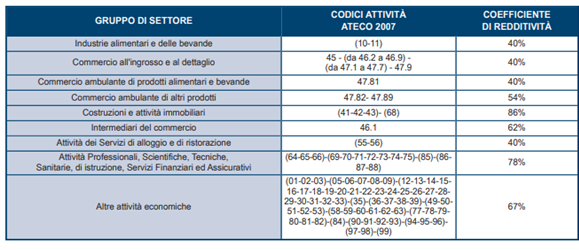

L’imposta è calcolata su un reddito determinato in maniera forfetaria, applicando ai ricavi/compensi percepiti nel periodo d’imposta (principio di cassa) un coefficiente di redditività che varia a seconda del codice ATECO dell’attività esercitata. Questi i coefficienti attualmente in vigore:

Il sig. Francesco nel 2022 ha partita IVA in regime forfetario con codice ATECO rientrante nella categoria delle attività professionali. Questi nel 2022 ha percepito compensi per 40.000 euro. Il coefficiente di redditività da applicare, sulla base della tabella di cui sopra, è 78%. Quindi, il reddito forfetario su cui calcolare l’imposta sostitutiva è il 78% di 40.000 euro, ossia 31.200 euro.

Il contribuente forfetario non deduce dal reddito dell’attività, i costi inerenti l’attività stessa e non deduce nemmeno gli oneri personali. Egli non detrae dall’imposta sostitutiva le spese personali (detrazioni per spese sanitarie, interessi mutui abitazione principale, detrazione coniuge a carico, ecc.). L’unica spesa deducibile dal reddito dell’attività sono i contributi previdenziali e assistenziali pagati per legge (quindi, ad esempio, i contributi versati all’INPS).

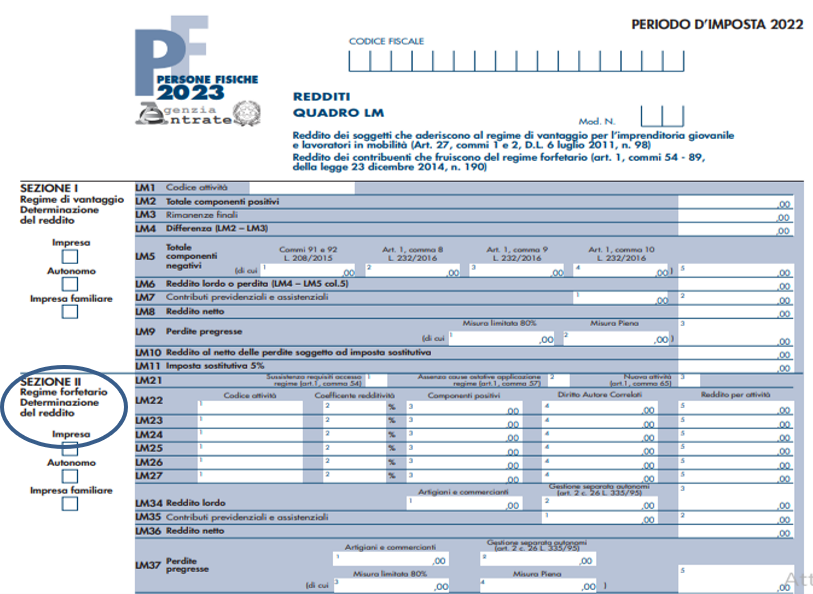

Il quadro LM (sezioni I e II)

Come detto, per la determinazione dell’imposta sostitutiva dovuta, il contribuente forfetario compila la sezione II del quadro LM del Modello Redditi Persone Fisiche. Questo quello riferito all’anno d’imposta 2022 (Modello Redditi Persone Fisiche 2023):

La sezione I del quadro LM deve essere compilata dai contribuenti partita IVA che nel 2022 erano nel regime fiscale c.d. di vantaggio.

Le novità del quadro LM nel Modello Redditi Persone Fisiche 2023

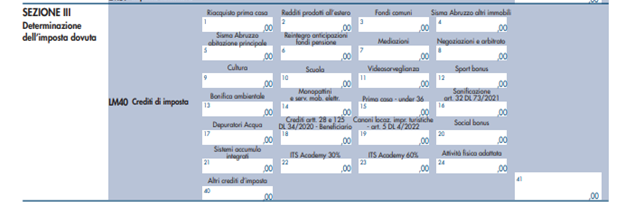

Al quadro LM del Modello Redditi Persone Fisiche c’è la sezione III che è una sezione comune per il regime forfetario e regime di vantaggio. È la sezione dedicata al calcolo dell’imposta sostitutiva dovuta.

Le principali novità del quadro LM del Modello Reddito Persone Fisiche 2023, interessano il rigo LM40 della sezione III dedicato ai crediti d’imposta. Trovano, infatti, spazio nuovi crediti d’imposta. In particolare:

|

Novità Quadro LM del Modello Redditi Persone Fisiche 2023 (anno d’imposta 2022)

|

|

Colonna del rigo LM40

|

Credito d’imposta

|

Istruzioni

|

|

Colonna 19

|

Credito d’imposta per canoni di locazione imprese turistiche di cui all’art. 5 del D.L. n. 4/2022 esposto nel quadro RU, con il codice “N9” al rigo RU1, colonna 2

|

Compilare la colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare va diminuito degli eventuali scomputi dall’IRPEF effettuati al rigo RN35 e concorre all’importo degli utilizzi ai fini IRPEF da indicare nel rigo RU7, colonne 4 e/o 5.

|

|

Colonna 20

|

Credito d’imposta “Social bonus”, indicato nel rigo CR31.

|

Compilare questa colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare è quello determinato come “Totale Credito” in corrispondenza al rigo RN32, colonna 13, diminuito dell’importo indicato nella colonna 15 del rigo RN32.

|

|

Colonna 21

|

Credito d’imposta per installazione di sistemi di accumulo integrati, indicato nel rigo CR31.

|

Compilare questa colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare va diminuito dell’importo utilizzato nel quadro RN, secondo le istruzioni fornite nella colonna 17 del rigo RN32.

|

|

Colonna 22

|

Credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy al 30%, indicato nel rigo CR31.

|

Compilare questa colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare va diminuito dell’importo utilizzato nel quadro RN, secondo le indicazioni fornite nella colonna 18 del rigo RN32.

|

|

Colonna 23

|

Credito d’imposta per ITS Academy al 60%, indicato nel rigo CR31. in particolare, se nella colonna 1 del predetto rigo è presente il codice “15”.

|

Compilare questa colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare va diminuito dell’importo utilizzato nel quadro RN, secondo le indicazioni fornite nella colonna 19 del rigo RN32.

|

Riferimenti normativi:

Modello Redditi 2023: le novità del quadro LM per i forfetari

di Pasquale Pirone | 16 Maggio 2023

Al quadro LM del Modello Redditi Persone Fisiche c’è la sezione III. Si tratta di una sezione comune per il regime forfetario e regime di vantaggio. È dedicata al calcolo dell’imposta sostitutiva dovuta da queste categorie di partite IVA. Le principali novità del quadro LM del Modello Reddito Persone Fisiche 2023 (anno d’imposta), interessano il rigo LM40 dedicato ai crediti d’imposta. Trovano, infatti, spazio nuovi crediti d’imposta che poi impattano sulla determinazione del debito. Trova spazio, ad esempio, il credito d’imposta per canoni di locazione imprese turistiche di cui all’art. 5 del D.L. n. 4/2022 esposto nel quadro RU, con il codice “N9” al rigo RU1, colonna 2. C’è anche il credito d’imposta c.d. “Social bonus”, indicato nel rigo CR31 dello stesso Modello Redditi.

Premessa

I contribuenti partita IVA in regime forfetario compilano il quadro LM sezione II del Modello Redditi Persone Fisiche 2023 (anno d’imposta 2022).

È dalla compilazione di questa sezione che deriva poi la liquidazione dell’imposta sostitutiva dovuta. Ossia il saldo 2022 e acconto 2023, il cui versamento è da farsi alle stesse scadenze previste per il pagamento del saldo IRPEF e acconto IRPEF.

Il regime forfetario, ricordiamo non paga l’IRPEF, addizionali e nemmeno l’IRAP. Paga un’imposta sostitutiva con aliquota del 15% (oppure 5% per i primi 5 anni di attività).

L’imposta è calcolata su un reddito determinato in maniera forfetaria, applicando ai ricavi/compensi percepiti nel periodo d’imposta (principio di cassa) un coefficiente di redditività che varia a seconda del codice ATECO dell’attività esercitata. Questi i coefficienti attualmente in vigore:

Il sig. Francesco nel 2022 ha partita IVA in regime forfetario con codice ATECO rientrante nella categoria delle attività professionali. Questi nel 2022 ha percepito compensi per 40.000 euro. Il coefficiente di redditività da applicare, sulla base della tabella di cui sopra, è 78%. Quindi, il reddito forfetario su cui calcolare l’imposta sostitutiva è il 78% di 40.000 euro, ossia 31.200 euro.

Il contribuente forfetario non deduce dal reddito dell’attività, i costi inerenti l’attività stessa e non deduce nemmeno gli oneri personali. Egli non detrae dall’imposta sostitutiva le spese personali (detrazioni per spese sanitarie, interessi mutui abitazione principale, detrazione coniuge a carico, ecc.). L’unica spesa deducibile dal reddito dell’attività sono i contributi previdenziali e assistenziali pagati per legge (quindi, ad esempio, i contributi versati all’INPS).

Il quadro LM (sezioni I e II)

Come detto, per la determinazione dell’imposta sostitutiva dovuta, il contribuente forfetario compila la sezione II del quadro LM del Modello Redditi Persone Fisiche. Questo quello riferito all’anno d’imposta 2022 (Modello Redditi Persone Fisiche 2023):

La sezione I del quadro LM deve essere compilata dai contribuenti partita IVA che nel 2022 erano nel regime fiscale c.d. di vantaggio.

Le novità del quadro LM nel Modello Redditi Persone Fisiche 2023

Al quadro LM del Modello Redditi Persone Fisiche c’è la sezione III che è una sezione comune per il regime forfetario e regime di vantaggio. È la sezione dedicata al calcolo dell’imposta sostitutiva dovuta.

Le principali novità del quadro LM del Modello Reddito Persone Fisiche 2023, interessano il rigo LM40 della sezione III dedicato ai crediti d’imposta. Trovano, infatti, spazio nuovi crediti d’imposta. In particolare:

Novità Quadro LM del Modello Redditi Persone Fisiche 2023 (anno d’imposta 2022)

Colonna del rigo LM40

Credito d’imposta

Istruzioni

Colonna 19

Credito d’imposta per canoni di locazione imprese turistiche di cui all’art. 5 del D.L. n. 4/2022 esposto nel quadro RU, con il codice “N9” al rigo RU1, colonna 2

Compilare la colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare va diminuito degli eventuali scomputi dall’IRPEF effettuati al rigo RN35 e concorre all’importo degli utilizzi ai fini IRPEF da indicare nel rigo RU7, colonne 4 e/o 5.

Colonna 20

Credito d’imposta “Social bonus”, indicato nel rigo CR31.

Compilare questa colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare è quello determinato come “Totale Credito” in corrispondenza al rigo RN32, colonna 13, diminuito dell’importo indicato nella colonna 15 del rigo RN32.

Colonna 21

Credito d’imposta per installazione di sistemi di accumulo integrati, indicato nel rigo CR31.

Compilare questa colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare va diminuito dell’importo utilizzato nel quadro RN, secondo le istruzioni fornite nella colonna 17 del rigo RN32.

Colonna 22

Credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy al 30%, indicato nel rigo CR31.

Compilare questa colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare va diminuito dell’importo utilizzato nel quadro RN, secondo le indicazioni fornite nella colonna 18 del rigo RN32.

Colonna 23

Credito d’imposta per ITS Academy al 60%, indicato nel rigo CR31. in particolare, se nella colonna 1 del predetto rigo è presente il codice “15”.

Compilare questa colonna se si intende utilizzare in diminuzione dall’imposta sostitutiva il credito d’imposta.

L’importo da indicare va diminuito dell’importo utilizzato nel quadro RN, secondo le indicazioni fornite nella colonna 19 del rigo RN32.

Riferimenti normativi:

Sullo stesso argomento:Modello redditi PF

Questo documento fa parte del FocusDICHIARATIVI 2023

Quali sono le scadenze per il versamento del saldo 2022 e acconto 2023 per i contribuenti partita IVA in regime forfetario?

Il versamento del saldo 2022 e acconto 2023 è da fare alle stesse scadenze previste per il pagamento del saldo IRPEF e acconto IRPEF.

Qual è l'aliquota dell'imposta sostitutiva per i contribuenti in regime forfetario e per quanto tempo si applica un'aliquota agevolata?

L'imposta sostitutiva ha un'allocazione del 15%, che si abbassa al 5% per i primi 5 anni di attività.

Come viene calcolato il reddito forfetario su cui calcolare l'imposta sostitutiva?

Il reddito forfetario su cui calcolare l'imposta sostitutiva è calcolato applicando un coefficiente di redditività ai ricavi/compensi percepiti nel periodo d'imposta.

Quali sono le spese che il contribuente forfetario può dedurre dal reddito dell'attività?

L'unico costo deducibile dal reddito dell'attività sono i contributi previdenziali e assistenziali pagati per legge (es. i contributi versati all'INPS).

Quali sono le novità del quadro LM nel Modello Redditi Persone Fisiche 2023 riguardanti i crediti d'imposta?

Le principali novità riguardano l'introduzione di nuovi crediti d'imposta, quali il credito d'imposta per canoni di locazione imprese turistiche e il credito d'imposta 'Social bonus'.