La disciplina dell’impresa familiare in sintesi

Come noto, l’impresa familiare è l’istituto nel quale prestano con continuità la propria attività lavorativa l’imprenditore e i suoi familiari ossia:

- il coniuge;

- i parenti entro il terzo grado (padre, madre, nonni, fratello, sorella, bisnonni, etc.);

- gli affini entro il secondo (suoceri, figli del coniuge, etc.)

Dal punto di vista civilistico, i rapporti giuridici che legano i familiari e l’imprenditore individuale sono regolati dall’art. 230-bis c.c., il quale prevede che, salvo che le parti abbiano espressamente pattuito di regolare il rapporto di lavoro in modo diverso, i familiari che prestano in modo continuativo il proprio lavoro nell’impresa familiare acquisiscono i seguenti diritti:

|

Decisionali

|

Economico-patrimoniali

|

|

Diritto di partecipazione a decisioni su:

- impiego utili;

- incrementi dell’azienda;

- gestione straordinaria;

- indirizzi produttivi;

- cessione dell’impresa.

|

- Diritto al mantenimento secondo la condizione patrimoniale della famiglia.

- Diritto di partecipare, in modo proporzionale alla quantità e qualità del lavoro prestato, a:

- utili e beni acquistati con essi;

- o incrementi dell’azienda (ivi incluso l’avviamento).

|

Il trattamento fiscale dell’impresa familiare è disciplinato dall’art. 5, comma 4, del TUIR. La norma prevede che il reddito conseguito venga imputato:

• al titolare dell’impresa: nel limite minimo del 51%;

• ad ogni collaboratore che ha prestato in modo continuativo e prevalente la sua attività nell’impresa: nel limite massimo del 49%, proporzionalmente alla sua quota di partecipazione agli utili.

L’imputazione proporzionale del reddito ai collaboratori richiede che:

Al verificarsi di tali condizioni le quote di reddito vengono quindi imputate applicando il sistema della trasparenza tipico delle società di persone e indipendentemente dall’effettiva percezione del reddito. Ciò resta fermo anche nel caso in cui il regime di tassazione sia quello forfetario ex Legge n. 190/2014, con alcune peculiarità che di seguito andiamo ad analizzare.

Determinazione del reddito e compilazione del quadro LM

Innanzitutto, è bene ricordare che in caso di gestione di un’impresa familiare in forfetario, le cause di esclusione dal regime di favore, come ad esempio quella legata alla percezione nell’anno precedente di redditi da lavoro dipendente (e assimilati, quindi anche chi percepisce pensioni) superiori ai 30.000 euro, valgono per il titolare dell’impresa familiare, fermo restando il rispetto di tutte le altre condizioni disposte dalla norma.

Al contrario, il collaboratore familiare, qualora fosse in possesso di una partita IVA, non può accedere al regime forfetario per la sua attività, in quanto incapperebbe in una delle cause ostative, vale a dire la contemporanea partecipazione all’impresa familiare.

Venendo agli adempimenti dichiarativi, il titolare dell’impresa familiare è tenuto a compilare nel proprio modello Redditi PF:

- il quadro LM: indicando il reddito al lordo delle quote assegnate al coniuge ed ai collaboratori familiari. L’imposta sostitutiva determinata applicando l’aliquota del 5% o del 15% è quindi dovuta interamente dall’imprenditore (art. 1, comma 64, Legge n. 190/2014);

- il quadro RS: indicando nel “Prospetto di imputazione del reddito dell’impresa familiare” il codice fiscale dei collaboratori, la loro quota di partecipazione e il reddito attribuito (che in ogni caso non può essere superiore al 49%);

- i quadri relativi ad eventuali ulteriori redditi conseguiti nel periodo oltre a quello d’impresa.

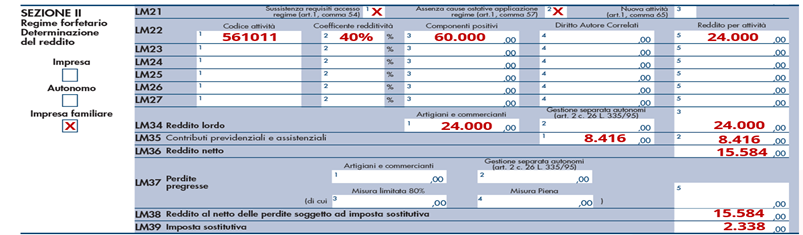

Una pizzeria in regime forfetario è gestita da padre e figlio collaboratore dell’impresa familiare. Nel 2022 i ricavi complessivi incassati sono pari a 60.000 euro. Il reddito è pari a 24.000 euro (= 60.000 x relativo coefficiente di redditività al 40%) e viene imputato, in proporzione al lavoro prestato nell’impresa familiare, come di seguito:

- il 51% (= 12.240 euro) al padre;

- il 49% (= 11.760 euro) al figlio.

Il padre (titolare) versa i contributi anche per il figlio (collaboratore) pagando trimestralmente i contributi fissi (totale 2022 pari a 8.416 euro). Non si tratta di nuova attività e, pertanto, l’aliquota da applicare al reddito, al netto dei contributi previdenziali, è pari al 15%.

La compilazione del quadro LM del modello Redditi PF 2023 è la seguente:

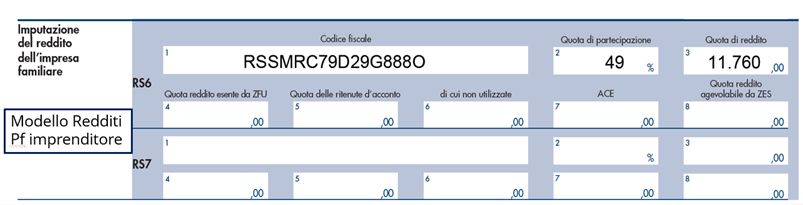

Successivamente il padre dovrà indicare nel quadro RS - “Prospetto di imputazione del reddito dell’impresa familiare”, al rigo RS6:

- in colonna 1, il codice fiscale del figlio / collaboratore familiare;

- in colonna 2, la quota di partecipazione (49%);

- in colonna 3, il reddito attribuito al figlio, pari nell’esempio a 11.760 euro.

Si noti che il figlio/collaboratore familiare, non è tenuto agli adempimenti dichiarativi e di versamento, limitatamente al reddito derivante dalla già menzionata partecipazione all’impresa familiare. In sede di dichiarazione, pertanto:

- non deve compilare il quadro RH, riportando i redditi di partecipazione nell’impresa familiare, in quanto l’imposta sostitutiva, pari a 2.338 euro (15% x (24.000 - 8.416)) è stata interamente assolta dal titolare;

- l’importo rileva tuttavia ai fini della soglia di reddito per i familiari a carico ex art. 12 TUIR e quadro RR;

- vanno compilati normalmente, eventuali altri quadri corrispondenti ad ulteriori redditi posseduti.

Riferimenti normativi:

Forfetari e compilazione del modello Redditi per l’impresa familiare

di Marco Bomben | 29 Maggio 2023

Il regime forfetario è fruibile dalle persone fisiche esercenti attività d’impresa e di arti o professioni, ivi incluse le imprese familiari e coniugali non gestite in forma societaria. Di seguito prendiamo quindi in esame gli aspetti rilevanti in sede di compilazione del modello Redditi PF 2023 con particolare riferimento alle indicazioni da riportare nei quadri LM e RS.

La disciplina dell’impresa familiare in sintesi

Come noto, l’impresa familiare è l’istituto nel quale prestano con continuità la propria attività lavorativa l’imprenditore e i suoi familiari ossia:

Dal punto di vista civilistico, i rapporti giuridici che legano i familiari e l’imprenditore individuale sono regolati dall’art. 230-bis c.c., il quale prevede che, salvo che le parti abbiano espressamente pattuito di regolare il rapporto di lavoro in modo diverso, i familiari che prestano in modo continuativo il proprio lavoro nell’impresa familiare acquisiscono i seguenti diritti:

Decisionali

Economico-patrimoniali

Diritto di partecipazione a decisioni su:

Il trattamento fiscale dell’impresa familiare è disciplinato dall’art. 5, comma 4, del TUIR. La norma prevede che il reddito conseguito venga imputato:

• al titolare dell’impresa: nel limite minimo del 51%;

• ad ogni collaboratore che ha prestato in modo continuativo e prevalente la sua attività nell’impresa: nel limite massimo del 49%, proporzionalmente alla sua quota di partecipazione agli utili.

L’imputazione proporzionale del reddito ai collaboratori richiede che:

Al verificarsi di tali condizioni le quote di reddito vengono quindi imputate applicando il sistema della trasparenza tipico delle società di persone e indipendentemente dall’effettiva percezione del reddito. Ciò resta fermo anche nel caso in cui il regime di tassazione sia quello forfetario ex Legge n. 190/2014, con alcune peculiarità che di seguito andiamo ad analizzare.

Determinazione del reddito e compilazione del quadro LM

Innanzitutto, è bene ricordare che in caso di gestione di un’impresa familiare in forfetario, le cause di esclusione dal regime di favore, come ad esempio quella legata alla percezione nell’anno precedente di redditi da lavoro dipendente (e assimilati, quindi anche chi percepisce pensioni) superiori ai 30.000 euro, valgono per il titolare dell’impresa familiare, fermo restando il rispetto di tutte le altre condizioni disposte dalla norma.

Al contrario, il collaboratore familiare, qualora fosse in possesso di una partita IVA, non può accedere al regime forfetario per la sua attività, in quanto incapperebbe in una delle cause ostative, vale a dire la contemporanea partecipazione all’impresa familiare.

Venendo agli adempimenti dichiarativi, il titolare dell’impresa familiare è tenuto a compilare nel proprio modello Redditi PF:

Una pizzeria in regime forfetario è gestita da padre e figlio collaboratore dell’impresa familiare. Nel 2022 i ricavi complessivi incassati sono pari a 60.000 euro. Il reddito è pari a 24.000 euro (= 60.000 x relativo coefficiente di redditività al 40%) e viene imputato, in proporzione al lavoro prestato nell’impresa familiare, come di seguito:

- il 51% (= 12.240 euro) al padre;

- il 49% (= 11.760 euro) al figlio.

Il padre (titolare) versa i contributi anche per il figlio (collaboratore) pagando trimestralmente i contributi fissi (totale 2022 pari a 8.416 euro). Non si tratta di nuova attività e, pertanto, l’aliquota da applicare al reddito, al netto dei contributi previdenziali, è pari al 15%.

La compilazione del quadro LM del modello Redditi PF 2023 è la seguente:

Successivamente il padre dovrà indicare nel quadro RS - “Prospetto di imputazione del reddito dell’impresa familiare”, al rigo RS6:

- in colonna 1, il codice fiscale del figlio / collaboratore familiare;

- in colonna 2, la quota di partecipazione (49%);

- in colonna 3, il reddito attribuito al figlio, pari nell’esempio a 11.760 euro.

Si noti che il figlio/collaboratore familiare, non è tenuto agli adempimenti dichiarativi e di versamento, limitatamente al reddito derivante dalla già menzionata partecipazione all’impresa familiare. In sede di dichiarazione, pertanto:

Riferimenti normativi:

Sullo stesso argomento:Modello redditi PFRegime forfetarioImpresa familiare

Questo documento fa parte del FocusDICHIARATIVI 2023

Qual è l'istituto nel quale prestano con continuità la propria attività lavorativa l’imprenditore e i suoi familiari?

L'impresa familiare.

Chi sono i familiari che possono prestare in modo continuativo il proprio lavoro nell’impresa familiare?

Il coniuge; i parenti entro il terzo grado; gli affini entro il secondo.

Quali diritti acquisiscono i familiari che prestano in modo continuativo il proprio lavoro nell’impresa familiare?

Decisionali, economico-patrimoniali, diritto di partecipazione ai utili, incrementi dell’azienda, gestione straordinaria, indirizzi produttivi, cessione dell’impresa, diritto al mantenimento, diritto di partecipare ai utili e beni acquistati con essi, incrementi dell’azienda.

A chi viene imputato il reddito conseguito dall'impresa familiare?

Al titolare dell’impresa nel limite minimo del 51% e ai collaboratori nel limite massimo del 49%, proporzionalmente alla loro quota di partecipazione agli utili.

In che modo vengono assegnate le quote di reddito ai titolari e ai collaboratori dell’impresa familiare?

Applicando il sistema della trasparenza tipico delle società di persone e indipendentemente dall’effettiva percezione del reddito.