La deducibilità delle autovetture in utilizzo promiscuo al dipendente

In linea generale, l’art. 164 del TUIR prevede che la deduzione dei costi relativi agli autoveicoli (ad esempio, ammortamenti, manutenzione, canoni di leasing, canoni di locazione e relative spese di impiego) sia:

- pari al 100% per i mezzi “esclusivamente” strumentali allo svolgimento dell’attività (lett. a);

- limitata al 20% (o all’80% per agenti e intermediari) ed entro un limite massimo per le quote di ammortamenti ed i canoni di locazione/noleggio (lett. b);

- tale limitazione è aumentata al 70%, senza alcun limite massimo, per i mezzi concessi in uso promiscuo al dipendente per la maggior parte del periodo d’imposta (lett. b-bis).

Si noti che la previsione opera esclusivamente per i veicoli a motore ivi indicati, con conseguente esclusione, quindi dei costi relativi a:

• tutti i mezzi di trasporto non a motore (ad esempio biciclette e gondole);

• i veicoli a motore alla cui produzione o al cui scambio è diretta l’attività dell’impresa (veicoli merce), anche se temporaneamente utilizzati per fini pubblicitari o promozionali;

• gli autoveicoli strumentali per natura, quali, ad esempio, autocarri, autoveicoli per uso speciale, ecc.

Per fruire della percentuale di deducibilità al 70 per cento, senza limitazioni di importo, la norma richiede che:

- l’utilizzo del veicolo sia promiscuo, ossia attribuito da parte del datore di lavoro al dipendente per uso ai fini sia aziendali che personali;

- risulti l’utilizzo del veicolo da parte del dipendente per la maggior parte del periodo d’imposta, ovvero per la metà più uno dei giorni che compongono il periodo d’imposta;

- l’utilizzo da parte del dipendente sia provato con certezza, ad esempio, mediante l’apposizione di una specifica clausola del contratto di lavoro del dipendente o da un contratto con data certa, da cui risulti l’assegnazione del veicolo;

- l’utilizzo del veicolo rientri tra le mansioni del lavoratore.

La norma non richiede, invece, che l’utilizzo promiscuo del veicolo avvenga in modo continuativo, né che il veicolo sia utilizzato da parte del medesimo dipendente.

Nel caso in cui l’autovettura venga acquistata nel corso del periodo d’imposta e successivamente data in uso promiscuo ai dipendenti, la verifica del requisito alla “maggior parte del periodo d’imposta” andrà effettuato con riferimento al periodo decorrente dal momento dell’acquisto fino al termine del periodo d’imposta. Analoghe considerazioni valgono anche per imprese costituite in corso d’anno (cfr. circolare n. 12/E/2013 e C.M. 16 luglio 1998, n. 188/E).

La disciplina ai fini IVA

Per quanto riguarda la detraibilità IVA, la disciplina generale prevede che questa vari a seconda che le autovetture assegnate in uso promiscuo ai dipendenti siano concesse a titolo gratuito o con addebito di un corrispettivo.

Se il veicolo è concesso in uso promiscuo senza l’addebito di un corrispettivo specifico si configura una messa a disposizione dello stesso a titolo gratuito. Coerentemente, l’IVA potrà essere portata in detrazione in misura pari al 40%.

La messa a disposizione di veicoli, a titolo gratuito, nei confronti dei dipendenti, non costituisce prestazione di servizio soggetta ad IVA (art. 3, comma 6, D.P.R. n. 633/1972).

Diversamente, se il veicolo è concesso in uso promiscuo dietro un corrispettivo, convenuto specificamente per la possibilità accordata al dipendente di utilizzare l’auto anche per scopi privati, il bene si considera come utilizzato “totalmente per l’effettuazione di operazioni poste in essere nell’ambito dell’attività d’impresa”, e pertanto sarò possibile detrarre integralmente l’IVA (cfr. Risoluzione 20 febbraio 2008, n. 6/DPF e Risposta ad interpello n. 631/E/2020).

|

Autovettura in uso promiscuo al lavoratore dipendente

|

|

Tipologia di assegnazione

|

Detrazione IVA all’acquisto

|

|

A titolo gratuito

|

40%

|

|

A titolo oneroso

|

100%

|

Per la messa a disposizione del personale dipendente dei veicoli la base imponibile IVA è costituita dal valore normale dei servizi, se è dovuto un corrispettivo inferiore al predetto valore (art. 13, comma 3, lett. d) del D.P.R. n. 633/1972).

La disposizione è finalizzata a garantire che il corrispettivo addebitato sia effettivo e non meramente simbolico (cfr. Assonime, circolare 14 febbraio 2008, n. 11).

Il “valore normale” deve essere quantificato utilizzando il criterio previsto dall’art. 51, comma 4, del TUIR per la determinazione del fringe benefit.

La determinazione del fringe benefit

L’assegnazione dell’autovettura aziendale in uso promiscuo, se da un lato permette un rilevante risparmio fiscale per il datore di lavoro, dall’altra rende necessario procedere alla gestione del fringe benefit tassabile in capo al dipendente percettore.

Tale benefit viene calcolato in misura percentuale diversa dell’importo corrispondente a una percorrenza convenzionale di 15.000 km calcolato sulla base dei costi chilometrici desumibili dalle tabelle ACI, al netto dell’eventuale corrispettivo posto a carico del dipendente (art. 51, comma 4, lett. a, del TUIR).

Per quanto riguarda le percentuali, il TUIR prevede quanto segue:

|

Emissioni CO2

|

Percentuale applicabile

|

|

Fino a 60 g/km

|

25%

|

|

Da 60 g/km fino a 160 g/km

|

30%

|

|

Da 160 g/km fino a 190 g/km

|

50%

|

|

Oltre i 190 g/km

|

60%

|

Secondo quanto chiarito dall’Amministrazione finanziaria il benefit è calcolato:

- in modo forfettario: a prescindere cioè dalla reale percorrenza chilometrica;

- sulla base delle spese non effettivamente sostenute dall’impresa e dalle spese incluse nei costi ACI eventualmente riaddebitate al dipendente (ad esempio, spese per il carburante);

- su base annua: con necessità di procedere al ragguaglio in caso di assegnazione per un periodo inferiore all’anno (circolare n. 1/E/2007).

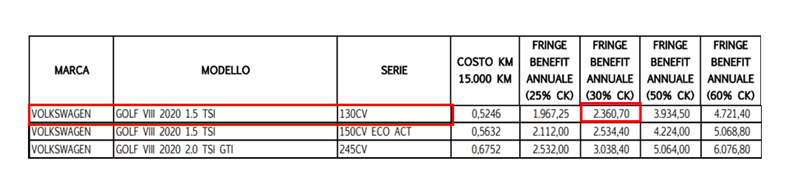

Considerando l’utilizzo promiscuo di una Golf VIII 2020 1.5 TSI 130 CV (emissioni 110 g/km), alimentata a benzina, il fringe benefit annuale è determinato come di seguito:

Il costo km è pari a 0,5246 euro che moltiplicato *15.000, percorrenza convenzionale, dà un totale pari a 7.869 euro.

Da qui, considerate le suddette emissioni inquinanti del veicolo, assumeremo il 30 per cento del valore ossia 2.360,70 euro.

Su tale importo l’impresa deve calcolare i contributi previdenziali e le maggiori imposte.

In caso di riaddebito parziale in capo al dipendente, l’impresa emetterà regolare fattura con addebito dell’IVA.

Riferimenti normativi:

- D.P.R. 22 dicembre 1986, n. 917, artt. 51, comma 4, e 164;

- D.P.R. 26 ottobre 1972, n. 633, artt. 3 e 13;

- Ministero delle Finanze, Ris. 20 febbraio 2008, n. 6/DPF;

- Ministero delle Finanze, C.M. 16 luglio 1998, n. 188;

- Agenzia delle Entrate, Risp. a istanza di interpello 29 dicembre 2020, n. 631;

- Agenzia delle Entrate, circolare 3 maggio 2013, n. 12/E;

- Agenzia delle Entrate, circolare 19 gennaio 2007, n. 1/E.

Auto in uso promiscuo ai dipendenti con deducibilità al 70%

di Marco Bomben | 19 Aprile 2023

La disciplina normativa per la deducibilità dal reddito d’impresa dei costi sostenuti per le autovetture aziendali, di norma particolarmente rigida, trova un’apertura significativa nel caso in cui il veicolo sia assegnato ad uso “promiscuo” (sia per esigenze aziendali che personali) ad un dipendente. In tal caso, infatti, la limitazione forfettaria alla deducibilità dei componenti negativi sale dal 20% al 70% e non operano i plafond previsti per acquisto, noleggio o leasing delle vetture.

La deducibilità delle autovetture in utilizzo promiscuo al dipendente

In linea generale, l’art. 164 del TUIR prevede che la deduzione dei costi relativi agli autoveicoli (ad esempio, ammortamenti, manutenzione, canoni di leasing, canoni di locazione e relative spese di impiego) sia:

Si noti che la previsione opera esclusivamente per i veicoli a motore ivi indicati, con conseguente esclusione, quindi dei costi relativi a:

• tutti i mezzi di trasporto non a motore (ad esempio biciclette e gondole);

• i veicoli a motore alla cui produzione o al cui scambio è diretta l’attività dell’impresa (veicoli merce), anche se temporaneamente utilizzati per fini pubblicitari o promozionali;

• gli autoveicoli strumentali per natura, quali, ad esempio, autocarri, autoveicoli per uso speciale, ecc.

Per fruire della percentuale di deducibilità al 70 per cento, senza limitazioni di importo, la norma richiede che:

La norma non richiede, invece, che l’utilizzo promiscuo del veicolo avvenga in modo continuativo, né che il veicolo sia utilizzato da parte del medesimo dipendente.

Nel caso in cui l’autovettura venga acquistata nel corso del periodo d’imposta e successivamente data in uso promiscuo ai dipendenti, la verifica del requisito alla “maggior parte del periodo d’imposta” andrà effettuato con riferimento al periodo decorrente dal momento dell’acquisto fino al termine del periodo d’imposta. Analoghe considerazioni valgono anche per imprese costituite in corso d’anno (cfr. circolare n. 12/E/2013 e C.M. 16 luglio 1998, n. 188/E).

La disciplina ai fini IVA

Per quanto riguarda la detraibilità IVA, la disciplina generale prevede che questa vari a seconda che le autovetture assegnate in uso promiscuo ai dipendenti siano concesse a titolo gratuito o con addebito di un corrispettivo.

Se il veicolo è concesso in uso promiscuo senza l’addebito di un corrispettivo specifico si configura una messa a disposizione dello stesso a titolo gratuito. Coerentemente, l’IVA potrà essere portata in detrazione in misura pari al 40%.

La messa a disposizione di veicoli, a titolo gratuito, nei confronti dei dipendenti, non costituisce prestazione di servizio soggetta ad IVA (art. 3, comma 6, D.P.R. n. 633/1972).

Diversamente, se il veicolo è concesso in uso promiscuo dietro un corrispettivo, convenuto specificamente per la possibilità accordata al dipendente di utilizzare l’auto anche per scopi privati, il bene si considera come utilizzato “totalmente per l’effettuazione di operazioni poste in essere nell’ambito dell’attività d’impresa”, e pertanto sarò possibile detrarre integralmente l’IVA (cfr. Risoluzione 20 febbraio 2008, n. 6/DPF e Risposta ad interpello n. 631/E/2020).

Autovettura in uso promiscuo al lavoratore dipendente

Tipologia di assegnazione

Detrazione IVA all’acquisto

A titolo gratuito

40%

A titolo oneroso

100%

Per la messa a disposizione del personale dipendente dei veicoli la base imponibile IVA è costituita dal valore normale dei servizi, se è dovuto un corrispettivo inferiore al predetto valore (art. 13, comma 3, lett. d) del D.P.R. n. 633/1972).

La disposizione è finalizzata a garantire che il corrispettivo addebitato sia effettivo e non meramente simbolico (cfr. Assonime, circolare 14 febbraio 2008, n. 11).

Il “valore normale” deve essere quantificato utilizzando il criterio previsto dall’art. 51, comma 4, del TUIR per la determinazione del fringe benefit.

La determinazione del fringe benefit

L’assegnazione dell’autovettura aziendale in uso promiscuo, se da un lato permette un rilevante risparmio fiscale per il datore di lavoro, dall’altra rende necessario procedere alla gestione del fringe benefit tassabile in capo al dipendente percettore.

Tale benefit viene calcolato in misura percentuale diversa dell’importo corrispondente a una percorrenza convenzionale di 15.000 km calcolato sulla base dei costi chilometrici desumibili dalle tabelle ACI, al netto dell’eventuale corrispettivo posto a carico del dipendente (art. 51, comma 4, lett. a, del TUIR).

Per quanto riguarda le percentuali, il TUIR prevede quanto segue:

Emissioni CO2

Percentuale applicabile

Fino a 60 g/km

25%

Da 60 g/km fino a 160 g/km

30%

Da 160 g/km fino a 190 g/km

50%

Oltre i 190 g/km

60%

Secondo quanto chiarito dall’Amministrazione finanziaria il benefit è calcolato:

Considerando l’utilizzo promiscuo di una Golf VIII 2020 1.5 TSI 130 CV (emissioni 110 g/km), alimentata a benzina, il fringe benefit annuale è determinato come di seguito:

Il costo km è pari a 0,5246 euro che moltiplicato *15.000, percorrenza convenzionale, dà un totale pari a 7.869 euro.

Da qui, considerate le suddette emissioni inquinanti del veicolo, assumeremo il 30 per cento del valore ossia 2.360,70 euro.

Su tale importo l’impresa deve calcolare i contributi previdenziali e le maggiori imposte.

In caso di riaddebito parziale in capo al dipendente, l’impresa emetterà regolare fattura con addebito dell’IVA.

Riferimenti normativi:

Sullo stesso argomento:Autovetture e similiFringe benefit

Quali sono i costi relativi agli autoveicoli che possono essere dedotti in modo completo?

I costi relativi agli autoveicoli che possono essere dedotti in modo completo sono quelli relativi ai mezzi esclusivamente strumentali allo svolgimento dell'attività.

Qual è la percentuale di deducibilità per i mezzi concessi in uso promiscuo al dipendente?

La percentuale di deducibilità per i mezzi concessi in uso promiscuo al dipendente è del 70%, senza alcun limite massimo per i canoni di locazione/noleggio.

Cosa occorre affinché un veicolo possa fruire della percentuale di deducibilità al 70%?

Per fruire della percentuale di deducibilità al 70%, senza limitazioni di importo, è necessario che l'utilizzo del veicolo sia promiscuo, attribuito dal datore di lavoro al dipendente per uso aziendale e personale, e che sia provato con certezza.

Qual è la percentuale di detraibilità IVA per le autovetture assegnate in uso promiscuo ai dipendenti a titolo gratuito?

La percentuale di detraibilità IVA per le autovetture assegnate in uso promiscuo ai dipendenti a titolo gratuito è del 40%.

Come viene calcolato il fringe benefit in caso di assegnazione dell'autovettura per un uso promiscuo?

Il fringe benefit in caso di assegnazione dell'autovettura per un uso promiscuo viene calcolato in misura percentuale diversa dell'importo corrispondente a una percorrenza convenzionale di 15.000 km, sulla base delle emissioni CO2 del veicolo.