Destinazione degli utili

Le società cooperative possono provvedere alla destinazione degli utili secondo quanto previsto dall’art. 2545-quater del Codice civile. In particolare, secondo la normativa vigente, è necessario che almeno il 30% degli utili netti annuali sia destinato al fondo di riserva legale, a prescindere dall’ammontare del fondo. Inoltre, è necessario che il 3% degli utili netti annuali sia destinato a fondi mutualistici per la promozione e lo sviluppo della cooperazione.

Una volta effettuati gli accantonamenti obbligatori per legge è necessario, nel rispetto di quanto previsto dal successivo art. 2545-quinquies c.c., che l’assemblea determini la destinazione degli utili residui dopo le destinazioni obbligatorie con le seguenti modalità:

- distribuzione dei dividendi;

- rivalutazione quote e azioni;

- altre riserve e fondi;

- ristorni;

- remunerazione azioni di partecipazione cooperativa e degli apporti dei soci sovventori.

A tal proposito occorre rammentare che, ai sensi dell’art. 2521, comma 3, n. 8 del c.c., l’atto costitutivo deve provvedere ad indicare le regole per la ripartizione degli utili e i criteri per la ripartizione dei ristorni.

Rivalutazione del capitale sociale per l’anno 2022

In particolare, l’istituto della rivalutazione del capitale sociale, nell’ambito delle società cooperative, rappresenta un valido strumento che permette, se sfruttato adeguatamente, di mantenere costante nel tempo il valore effettivo delle quote o delle azioni detenute dai soci; tale opportunità diviene, evidentemente, maggiormente appetibile nei periodi, quale quello attuale, nei quali i tassi di svalutazione assumono valori di assoluto rilievo.

Sul punto, l’art. 7 della Legge n. 59/1992 prevede che questa rivalutazione sia effettuata, entro il limite massimo previsto nella variazione dell’Indice nazionale generale annuo dei prezzi al consumo per le famiglie di operai ed impiegati, calcolata dall’Istat, con riferimento all’esercizio sociale in cui detti utili sono stati prodotti.

Con riferimento agli utili prodotti nel 2022, la rivalutazione delle quote o delle azioni delle cooperative con esercizio sociale coincidente con l’anno solare, sarà consentita nella misura massima derivante dall’applicazione dell’indice fissato dall’Istat per l’anno 2022, pari all’8,1%.

Caso pratico e osservazioni

Proponendo un breve esempio di calcolo, che permetta di capire quanto può essere interessante questo strumento per il 2022, immaginiamo una cooperativa, con esercizio coincidente con l’anno solare, che presenta i seguenti valori:

- capitale sociale al 31.12.2022 = € 50.000;

- capitale relativo ai soci receduti al 31.01.2023 = € 2.500;

- capitale relativo ai soci ammessi al 28.02.2023 = € 1.500;

- data approvazione del bilancio anno 2022 = 30.04.2023;

- capitale sociale alla data di approvazione del bilancio = € 49.000 (50.000 - 2.500 + 1.500);

- utile all’anno 2022 = € 15.000;

- Istat medio anno 2022: 8,1%;

- capitale sociale da utilizzare per la rivalutazione, considerando che non rilevano le variazioni intervenute dopo il 31.12.2022: 50.000;

- rivalutazione massima ammissibile: 100.000 x 8,1% = € 4.050.

Dal punto di vista operativo vale la pena ricordare che, attraverso l’istituto della rivalutazione, possono essere superati i limiti massimi stabiliti per la generalità delle cooperative (di norma pari a euro 100.000) per il possesso di quote e azioni ex art. 2525 del c.c., purché nei limiti delle variazioni Istat per il periodo corrispondente a quello dell’esercizio sociale in cui gli utili stessi sono stati prodotti.

Dal punto di vista temporale la norma richiede una coincidenza tra il periodo in cui si sono prodotti gli utili e il periodo preso in esame per il calcolo dell’indice Istat: il capitale preso a base per il calcolo della rivalutazione deve essere quello sottoscritto e versato alla fine del medesimo esercizio.

Non devono, pertanto, essere prese in considerazione le variazioni di capitale sociale intervenute successivamente alla fine dell’esercizio e prima dell’approvazione del bilancio da parte dell’assemblea dei soci, sia che si riferiscano all’ammissione e/o recesso dei soci, sia che si riferiscano ad aumenti di capitale sociale da parte dei soci esistenti.

Per quanto attiene l’effetto fiscale di questa scelta occorre ricordare che per la cooperativa a mutualità prevalente la quota di utili destinata ad aumento del capitale sociale, nei limiti delle variazioni dell’indice annuale Istat, non concorre a formare il reddito imponibile ai fini delle imposte dirette. Si precisa solamente che per le cooperative di consumo, l’agevolazione è soggetta ai limiti ed alle condizioni previste in relazione agli aiuti “de minimis”, di cui al Regolamento UE n. 1407/2013 (art. 17-bis del D.L. 24 giugno 2014, n. 91).

Per il socio della cooperativa, invece, la tassazione sarà differita al momento in cui avverrà il rimborso del capitale sociale. Infatti, sarà oggetto di imposizione diretta, in capo al socio percipiente, il rimborso del capitale sociale fino a concorrenza dell’ammontare imputato ad aumento delle quote o delle azioni.

Il valore della rivalutazione percepito da persone fisiche sarà, quindi, assoggettato alla ritenuta alla fonte a titolo d’imposta del 26%.

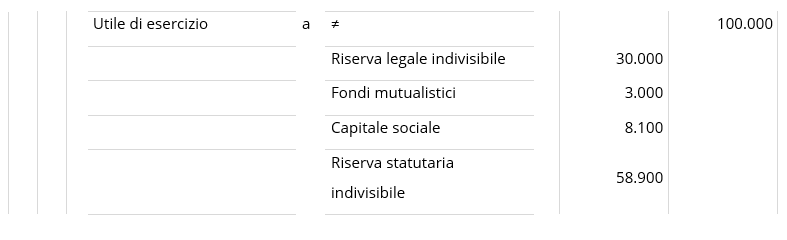

Contabilmente, riprendendo i dati dell’esempio precedente la scrittura sarebbe:

Inoltre, ipotizzando il recesso di un socio avente azioni con un controvalore di euro 1.000, di cui euro 900 di capitale sottoscritto e versato ed euro 100 di rivalutazione gratuita ex art. 7 della Legge n. 59/1992, la scrittura contabile sarà la seguente

Riferimenti normativi:

Destinazione degli utili a rivalutazione delle quote: opportunità per il 2023

di Marco Baldin | 16 Marzo 2023

Ai sensi dell’art. 7 della Legge 31 gennaio 1992, n. 59, le società cooperative e i loro consorzi possono destinare una quota degli utili di esercizio ad aumento gratuito del capitale sociale sottoscritto e versato, nel limite massimo della variazione dell’Indice nazionale generale annuo dei prezzi al consumo per le famiglie di operai ed impiegati, calcolata dall’Istat.

La variazione dell’indice annuo dei prezzi al consumo per le famiglie di operai ed impiegati del 2022 rispetto al 2021, calcolata dall’Istat, è stata positiva, pari all’8.1% per cui risulta molto interessante come soluzione per l’utile 2022.

Destinazione degli utili

Le società cooperative possono provvedere alla destinazione degli utili secondo quanto previsto dall’art. 2545-quater del Codice civile. In particolare, secondo la normativa vigente, è necessario che almeno il 30% degli utili netti annuali sia destinato al fondo di riserva legale, a prescindere dall’ammontare del fondo. Inoltre, è necessario che il 3% degli utili netti annuali sia destinato a fondi mutualistici per la promozione e lo sviluppo della cooperazione.

Una volta effettuati gli accantonamenti obbligatori per legge è necessario, nel rispetto di quanto previsto dal successivo art. 2545-quinquies c.c., che l’assemblea determini la destinazione degli utili residui dopo le destinazioni obbligatorie con le seguenti modalità:

A tal proposito occorre rammentare che, ai sensi dell’art. 2521, comma 3, n. 8 del c.c., l’atto costitutivo deve provvedere ad indicare le regole per la ripartizione degli utili e i criteri per la ripartizione dei ristorni.

Rivalutazione del capitale sociale per l’anno 2022

In particolare, l’istituto della rivalutazione del capitale sociale, nell’ambito delle società cooperative, rappresenta un valido strumento che permette, se sfruttato adeguatamente, di mantenere costante nel tempo il valore effettivo delle quote o delle azioni detenute dai soci; tale opportunità diviene, evidentemente, maggiormente appetibile nei periodi, quale quello attuale, nei quali i tassi di svalutazione assumono valori di assoluto rilievo.

Sul punto, l’art. 7 della Legge n. 59/1992 prevede che questa rivalutazione sia effettuata, entro il limite massimo previsto nella variazione dell’Indice nazionale generale annuo dei prezzi al consumo per le famiglie di operai ed impiegati, calcolata dall’Istat, con riferimento all’esercizio sociale in cui detti utili sono stati prodotti.

Con riferimento agli utili prodotti nel 2022, la rivalutazione delle quote o delle azioni delle cooperative con esercizio sociale coincidente con l’anno solare, sarà consentita nella misura massima derivante dall’applicazione dell’indice fissato dall’Istat per l’anno 2022, pari all’8,1%.

Caso pratico e osservazioni

Proponendo un breve esempio di calcolo, che permetta di capire quanto può essere interessante questo strumento per il 2022, immaginiamo una cooperativa, con esercizio coincidente con l’anno solare, che presenta i seguenti valori:

Dal punto di vista operativo vale la pena ricordare che, attraverso l’istituto della rivalutazione, possono essere superati i limiti massimi stabiliti per la generalità delle cooperative (di norma pari a euro 100.000) per il possesso di quote e azioni ex art. 2525 del c.c., purché nei limiti delle variazioni Istat per il periodo corrispondente a quello dell’esercizio sociale in cui gli utili stessi sono stati prodotti.

Dal punto di vista temporale la norma richiede una coincidenza tra il periodo in cui si sono prodotti gli utili e il periodo preso in esame per il calcolo dell’indice Istat: il capitale preso a base per il calcolo della rivalutazione deve essere quello sottoscritto e versato alla fine del medesimo esercizio.

Non devono, pertanto, essere prese in considerazione le variazioni di capitale sociale intervenute successivamente alla fine dell’esercizio e prima dell’approvazione del bilancio da parte dell’assemblea dei soci, sia che si riferiscano all’ammissione e/o recesso dei soci, sia che si riferiscano ad aumenti di capitale sociale da parte dei soci esistenti.

Per quanto attiene l’effetto fiscale di questa scelta occorre ricordare che per la cooperativa a mutualità prevalente la quota di utili destinata ad aumento del capitale sociale, nei limiti delle variazioni dell’indice annuale Istat, non concorre a formare il reddito imponibile ai fini delle imposte dirette. Si precisa solamente che per le cooperative di consumo, l’agevolazione è soggetta ai limiti ed alle condizioni previste in relazione agli aiuti “de minimis”, di cui al Regolamento UE n. 1407/2013 (art. 17-bis del D.L. 24 giugno 2014, n. 91).

Per il socio della cooperativa, invece, la tassazione sarà differita al momento in cui avverrà il rimborso del capitale sociale. Infatti, sarà oggetto di imposizione diretta, in capo al socio percipiente, il rimborso del capitale sociale fino a concorrenza dell’ammontare imputato ad aumento delle quote o delle azioni.

Il valore della rivalutazione percepito da persone fisiche sarà, quindi, assoggettato alla ritenuta alla fonte a titolo d’imposta del 26%.

Contabilmente, riprendendo i dati dell’esempio precedente la scrittura sarebbe:

Inoltre, ipotizzando il recesso di un socio avente azioni con un controvalore di euro 1.000, di cui euro 900 di capitale sottoscritto e versato ed euro 100 di rivalutazione gratuita ex art. 7 della Legge n. 59/1992, la scrittura contabile sarà la seguente

Riferimenti normativi:

Sullo stesso argomento:Utili

Quali sono le destinazioni obbligatorie degli utili per le società cooperative, secondo l'art. 2545-quater del Codice Civile?

Almeno il 30% degli utili netti annuali deve essere destinato al fondo di riserva legale, e il 3% degli utili netti annuali deve essere destinato a fondi mutualistici per la promozione e lo sviluppo della cooperazione.

Quali sono le modalità di destinazione degli utili residui per le cooperative, secondo l'art. 2545-quinquies del Codice Civile?

Dopo le destinazioni obbligatorie, l'assemblea deve determinare la destinazione degli utili residui attraverso la distribuzione dei dividendi, la rivalutazione quote e azioni, altre riserve e fondi, ristorni, remunerazione azioni di partecipazione cooperativa e degli apporti dei soci sovventori.

Cosa prevede l'art. 7 della Legge n. 59/1992 riguardo alla rivalutazione del capitale sociale delle società cooperative?

L'art. 7 della Legge n. 59/1992 prevede che la rivalutazione del capitale sociale sia effettuata entro il limite massimo previsto nella variazione dell’Indice nazionale generale annuo dei prezzi al consumo per le famiglie di operai ed impiegati, calcolata dall’Istat.

Quali sono i limiti massimi per la rivalutazione del capitale sociale delle cooperative, secondo quanto stabilito per la generalità delle cooperative?

Di norma i limiti massimi sono pari a euro 100.000. Tuttavia, è ammessa la rivalutazione all'interno dei limiti delle variazioni Istat per il periodo corrispondente all'esercizio sociale in cui gli utili sono stati prodotti.

Qual è l'effetto fiscale della rivalutazione del capitale sociale per le cooperative a mutualità prevalente?

Per le cooperative a mutualità prevalente, la quota di utili destinata ad aumento del capitale sociale, nei limiti delle variazioni dell’indice annuale Istat, non concorre a formare il reddito imponibile ai fini delle imposte dirette.