Premessa

Tutti i sostituti d’imposta che, nel corso del 2022, hanno corrisposto utili o proventi equiparati per i quali non sia stata applicata la ritenuta d’imposta al 26% sono tenuti a rilasciare un’apposita certificazione tramite il rilascio del modello “CUPE”.

Questo modello dovrà essere rilasciato entro il 16 marzo 2023 ed assume una rilevante importanza sia per l’emittente che per il percettore. Infatti,

- il soggetto che ha erogato le somme utilizzerà i dati della certificazione per compilare il mod. 770/2023 ordinario;

- il soggetto che ha percepito le somme utilizzerà i dati contenuti ai fini della compilazione del mod. 730/2023 oppure del modello REDDITI PF 2023.

Oggetto della certificazione

Corresponsione di utili

Occorre provvedere alla certificazione della distribuzione di utili derivanti dalla partecipazione in soggetti IRES, residenti o non residenti, in qualunque forma corrisposti.

Sono esclusi gli utili corrisposti a soggetti residenti assoggettati a ritenuta alla fonte a titolo d’imposta o ad imposta sostitutiva.

Non vi è obbligo di rilascio della certificazione nel caso di utili e proventi relativi a partecipazioni detenute nell’ambito di gestioni individuali di portafoglio di cui all’art. 7 D.Lgs. n. 461/1997.

Corresponsione di proventi assimilati agli utili

Sono altresì soggette a certificazione:

- le corresponsioni di proventi derivanti da titoli e strumenti finanziari assimilati alle azioni di cui all’art. 44, comma 2, lett. a) TUIR:

- titoli e strumenti finanziari la cui remunerazione è costituita totalmente dalla partecipazione ai risultati economici;

- partecipazioni in società non residenti, se la relativa remunerazione è stata totalmente indeducibile nella determinazione del reddito di impresa;

- le corresponsioni di proventi derivanti da contratti di associazione in partecipazione e cointeressenza, di cui all’art. 44, comma 1, lett. f) TUIR, con apporto di capitale, ovvero di capitale e opere o servizi;

- le corresponsioni di interessi riqualificati come utili ai sensi dell’art. 98 TUIR (in vigore fino al 31 dicembre 2007).

Soggetti obbligati

Il mod. CUPE va rilasciato, ai soggetti residenti in Italia che hanno percepito utili o proventi equiparati, da parte di:

- soggetti IRES (S.r.l., S.p.a., ecc.) che nel 2022 hanno corrisposto utili;

- soggetti che nel 2022 hanno corrisposto proventi equiparati agli utili;

- interessi riqualificati come dividendi per effetto dell’applicazione della thin capitalization.

Si ricorda che il mod. CUPE non va rilasciato se nel 2022 la società ha soltanto deliberato la distribuzione di utili senza provvedere al relativo pagamento entro il 31 dicembre.

Principali dati da inserire

Utili

- Numero delle azioni o quote ed eventuale percentuale di possesso (in caso di contitolarità);

- dividendo unitario senza alcun troncamento e dividendo complessivo lordo, suddiviso tra l’ammontare corrisposto con utili prodotti fino all’esercizio in corso al 31 dicembre 2007, con utili prodotti dall’esercizio successivo a quello in corso al 31 dicembre 2007 e fino all’esercizio in corso al 31 dicembre 2016 e con utili prodotti a partire dall’esercizio successivo a quello in corso al 31 dicembre 2016 e fino all’esercizio in corso al 31 dicembre 2017 per i percettori persone fisiche non esercenti attività di impresa, o formato con utili prodotti dall’esercizio successivo a quello in corso al 31 dicembre 2016 per tutti gli altri soggetti operanti in regime di impresa;

- ritenute operate o imposta sostitutiva applicata;

- eventuali imposte estere;

- dividendi relativi a distribuzioni di utili e riserve formatisi nei periodi in cui è efficace l’opzione per la trasparenza fiscale, che non concorrono a formare il reddito dei soci.

Proventi equiparati

Dati dei proventi e delle ritenute, suddivisi per periodi di formazione, relativi a:

- titoli e strumenti finanziari ex art. 44, comma 2, lett. a) TUIR;

- contratti di associazione in partecipazione e cointeressenza, ex art. 44, comma 1, lett. f) TUIR, con l’apporto di capitale ovvero di capitale e opere o servizi.

Distribuzione di utili

Presunzione di distribuzione prioritaria

Con il D.M. 26 maggio 2017 è stata prevista una presunzione legale assoluta, quindi non suscettibile di prova contraria, in merito alla prioritaria distribuzione di utili formatisi in periodi più remoti a prescindere da quanto riportato nel verbale assembleare relativo alla destinazione delle somme. In sostanza si considerano distribuiti prima gli utili prodotti fino all’esercizio in corso al 31 dicembre 2007 e poi quelli prodotti fino all’esercizio in corso al 31 dicembre 2016.

Di seguito si vuole sintetizzare la tassazione dei dividendi erogati da società residente a persona fisica che detiene una partecipazione qualificata:

|

Anno formazione utile

|

Delibera distribuzione

|

Tassazione

|

Certificazione utili

|

|

Fino al 2007

|

Fino al 2022

|

Imponibile il 40%

|

SÌ

|

|

Dal 2023

|

Ritenuta al 26% sul 100%

|

NO

|

|

Dal 2008 al 2016

|

Fino al 2022

|

Imponibile il 49,72%

|

SÌ

|

|

Dal 2023

|

Ritenuta al 26% sul 100%

|

NO

|

|

Nel 2017

|

Fino al 2022

|

Imponibile il 58,14%

|

SÌ

|

|

|

Dal 2023

|

Ritenuta al 26% sul 100%

|

NO

|

|

Dal 2018

|

Dal 2018

|

Ritenuta al 26% sul 100%

|

NO

|

A tal proposito si precisa che, nel caso in cui il socio persona fisica sia una società semplice residente, il dividendo sarà tassato per trasparenza in capo al socio applicando una ritenuta a titolo d’imposta del 26%.

Inoltre, l’Agenzia delle Entrate, nel Principio di diritto n. 3/2022, ha specificato che il regime transitorio si applica a condizione che la distribuzione sia validamente approvata con delibera assembleare adottata entro il 31 dicembre 2022, indipendentemente dal fatto che l’effettivo pagamento avvenga in data successiva (mutando orientamento rispetto all’interpello n. 454/2022).

Compilazione modello

Il modello proposto per la certificazione si compone di 4 sezioni:

- le prime tre sezioni sono riservate all’indicazione dei dati del soggetto emittente, dell’intermediario non residente e del percettore;

- la quarta sezione è destinata all’indicazione dei dati degli utili/proventi equiparati corrisposti.

Qualora al medesimo soggetto siano certificati utili (o più proventi equiparati) formatisi in esercizi differenti, per i quali è previsto un differente regime di tassazione (es: utili prodotti nel 2016 e nel 2017) vanno rilasciate distinte certificazioni.

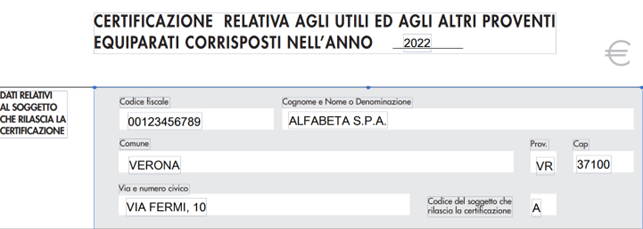

Dati relativi al soggetto che rilascia la certificazione

Nella casella “Codice del soggetto che rilascia la certificazione” normalmente si indicano le lettere

|

A

|

Società o ente che ha emesso i titoli, per gli utili (o proventi equiparati) dalla stessa corrisposti (la codifica va utilizzata in caso di interessi riqualificati ex art. 98 TUIR, in vigore fino al 31.12.2007)

|

|

B

|

Soggetto che interviene nel pagamento di utili (o proventi equiparati) di fonte estera, indicando nell’apposita sezione i dati relativi all’emittente (es.: Banca che certifica l’incasso di dividendi esteri)

|

|

C

|

Nel caso di certificazione rilasciata da una società fiduciaria (o da altri soggetti di cui all’art. 21, comma 2, D.Lgs. n. 58/1998), per conto di una emittente residente (riportando nella Sezione I i dati dell’emittente)

|

|

D

|

Impresa individuale o società di persone che certifica il pagamento di utili agli associati in partecipazione (o cointeressenza) di capitale o misto (capitale più opere o servizi)

|

Sezione I

Vanno riportati i dati del soggetto emittente:

La sezione non va compilata se nel campo “Codice del soggetto che rilascia la certificazione” di cui al riquadro precedente è stata indicata la lettera:

- “A”: Società o ente che ha emesso i titoli, per gli utili (o proventi equiparati) dalla stessa corrisposti. (la codifica va utilizzata in caso di interessi riqualificati ex art. 98 TUIR, in vigore fino al 31 dicembre 2007);

- “G”: Impresa individuale o società di persone che certifica il pagamento di utili agli associati in partecipazione (o cointeressenza) di capitale o misto (capitale più opere o servizi).

Sezione II

Si indicano i dati relativi agli intermediari non residenti che hanno nominato un rappresentante fiscale in Italia:

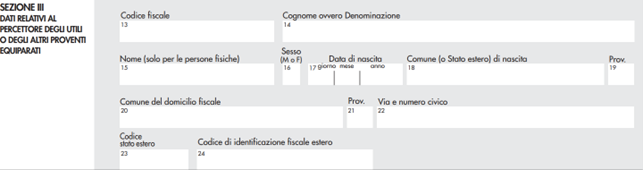

Sezione III

Si indicano i dati anagrafici del percipiente:

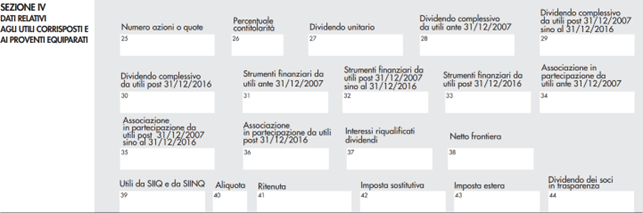

Sezione IV

Vanno certificati gli utili distribuiti:

- derivanti dalla partecipazione a soggetti IRES, residenti o non residenti;

- ad eccezione di quelli corrisposti a soggetti residenti assoggettati a ritenuta a titolo d’imposta o imposta sostitutiva.

Nel particolare caso di contestuale distribuzione di utili prodotti ante e post 31 dicembre 2007 e/o ante e post 31 dicembre 2016 occorrerà compilare più certificazioni.

Campi da compilare

|

Campo

|

Dati da inserire

|

|

25

|

Numero delle azioni o quote (se il numero è frazionario va approssimato al decimale)

|

|

26

|

Le percentuali di possesso se le quote, le azioni o gli strumenti finanziari siano cointestati

|

|

27

|

Ammontare del dividendo erogato senza operare alcun troncamento

|

|

28

|

Ammontare del dividendo complessivo lordo corrisposto al percettore, formato con utili prodotti fino all’esercizio in corso al 31.12.2007

|

|

29

|

Ammontare del dividendo complessivo lordo corrisposto al percettore, formato con utili prodotti a partire dall’esercizio successivo a quello in corso al 31.12.2007 e fino a quello in corso al 31.12.2016

|

|

30

|

Ammontare del dividendo complessivo lordo corrisposto al percettore, formato con utili prodotti a partire dall’esercizio successivo a quello in corso:

- al 31.12.2016 e fino a quello in corso al 31.12.2017 per i percettori persone fisiche private;

- al 31.12.2016 per i soggetti operanti in regime d’impresa

|

|

31

|

Proventi derivanti da titoli e strumenti finanziari formati con utili prodotti fino all’esercizio in corso al 31.12.2007

|

|

32

|

Proventi derivanti da titoli e strumenti finanziari formati con utili a partire dall’esercizio successivo a quello in corso al 31.12.2007 e fino a quello in corso al 31.12.2016

|

|

33

|

Proventi derivanti da titoli e strumenti finanziari formati con utili:

- a partire dall’esercizio successivo a quello in corso al 31.12.2016 e fino a quello in corso al 31.12.2017: per i percettori persone fisiche private;

- dall’1.1.2017: per i soggetti operanti in regime d’impresa

|

|

34

|

Utili derivanti dai contratti di associazione in partecipazione fino all’esercizio in corso al 31.12.2007

|

|

35

|

Utili derivanti dai contratti di associazione in partecipazione a partire dall’esercizio successivo a quello in corso al 31.12.2007 e fino a quello in corso al 31.12.2016

|

|

36

|

Utili derivanti dai contratti di associazione in partecipazione:

- a partire dall’esercizio successivo a quello in corso al 31.12.2016 e fino a quello in corso al 31.12.2017: per i percettori persone fisiche private;

- dall’1.1.2017: per i soggetti operanti in regime d’impresa

|

|

37

|

Interessi riqualificati come dividendi per effetto della thin capitalization

|

|

38

|

Utili/altri proventi al netto delle imposte applicate all’estero

|

|

39

|

Utili corrisposti dalle SIIQ o dalle SIINQ assoggettati alla ritenuta d’acconto

|

|

40

|

Misura dell’aliquota della ritenuta o dell’imposta sostitutiva applicata

|

|

41

|

Importo della ritenuta

|

|

42

|

Importo imposta sostitutiva (alternativo al campo “41”)

|

|

43

|

Imposta eventualmente applicata all’estero

|

|

44

|

Ammontare di utili e di riserve formatisi nei periodi di validità dell’opzione per il regime di trasparenza fiscale, ex artt. 115 e 116, TUIR, distribuiti ai soci che non concorrono alla formazione del reddito di questi ultimi (il campo non può essere compilato in presenza dei campi da 31 a 37)

|

Si precisa che i campi da 28 a 37 si riferiscono ad utili nazionali mentre i campi da 38 a 43 (con esclusione del 39) sono da riferirsi ad utili esteri certificati da intermediari finanziari che hanno provveduto alla riscossione.

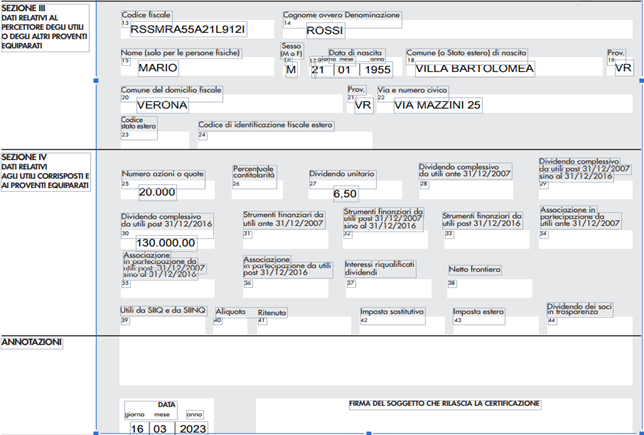

Esempio di compilazione

Il sig. Rossi Mario, persona fisica residente in Italia, ha ricevuto un dividendo, nel corso del 2022, dalla società ALFABETA S.p.a. pari ad Euro 130.000,00 relativo ad utili formatisi dopo il 31.12.2026. Lo stesso sig. Rossi possiede 20.000 azioni che hanno ricevuto, quindi, un dividendo unitario di Euro 6,50.

La compilazione del modello sarà la seguente:

Omissis

Riferimenti normativi:

- D.P.R. 22 dicembre 1986, n. 917, artt. 44, 47, 98. 115 e 116;

- D.Lgs. 24 febbraio 1998, n. 58, art. 21;

- D.Lgs. 21 novembre 1997, n. 461, art. 7;

- Ministero dell'Economia e delle Finanze, D.M. 26 maggio 2017;

- Agenzia delle Entrate, Principio di diritto 6 dicembre 2022, n. 3;

- Agenzia delle Entrate, Risp. a istanza di interpello 16 settembre 2022, n. 454.

Certificazione degli utili corrisposti: Modello CUPE 2023

di Marco Baldin | 13 Marzo 2023

Entro il 16 marzo 2023 occorrerà obbligatoriamente rilasciare la certificazione degli utili corrisposti nel 2022 ai soggetti residenti nel territorio dello Stato percettori di utili derivanti dalla partecipazione a soggetti Ires, residenti e non residenti, in qualunque forma corrisposti. A tal proposito si ricorda che, al verificarsi delle presunzioni contenute nell’art. 47, comma 1 del TUIR anche la distribuzione di riserve può essere assimilata alla corresponsione di utili.

I percettori degli utili devono utilizzare i dati contenuti per indicare i proventi conseguiti nella dichiarazione annuale dei redditi.

Premessa

Tutti i sostituti d’imposta che, nel corso del 2022, hanno corrisposto utili o proventi equiparati per i quali non sia stata applicata la ritenuta d’imposta al 26% sono tenuti a rilasciare un’apposita certificazione tramite il rilascio del modello “CUPE”.

Questo modello dovrà essere rilasciato entro il 16 marzo 2023 ed assume una rilevante importanza sia per l’emittente che per il percettore. Infatti,

Oggetto della certificazione

Corresponsione di utili

Occorre provvedere alla certificazione della distribuzione di utili derivanti dalla partecipazione in soggetti IRES, residenti o non residenti, in qualunque forma corrisposti.

Sono esclusi gli utili corrisposti a soggetti residenti assoggettati a ritenuta alla fonte a titolo d’imposta o ad imposta sostitutiva.

Non vi è obbligo di rilascio della certificazione nel caso di utili e proventi relativi a partecipazioni detenute nell’ambito di gestioni individuali di portafoglio di cui all’art. 7 D.Lgs. n. 461/1997.

Corresponsione di proventi assimilati agli utili

Sono altresì soggette a certificazione:

Soggetti obbligati

Il mod. CUPE va rilasciato, ai soggetti residenti in Italia che hanno percepito utili o proventi equiparati, da parte di:

Si ricorda che il mod. CUPE non va rilasciato se nel 2022 la società ha soltanto deliberato la distribuzione di utili senza provvedere al relativo pagamento entro il 31 dicembre.

Principali dati da inserire

Utili

Proventi equiparati

Dati dei proventi e delle ritenute, suddivisi per periodi di formazione, relativi a:

Distribuzione di utili

Presunzione di distribuzione prioritaria

Con il D.M. 26 maggio 2017 è stata prevista una presunzione legale assoluta, quindi non suscettibile di prova contraria, in merito alla prioritaria distribuzione di utili formatisi in periodi più remoti a prescindere da quanto riportato nel verbale assembleare relativo alla destinazione delle somme. In sostanza si considerano distribuiti prima gli utili prodotti fino all’esercizio in corso al 31 dicembre 2007 e poi quelli prodotti fino all’esercizio in corso al 31 dicembre 2016.

Di seguito si vuole sintetizzare la tassazione dei dividendi erogati da società residente a persona fisica che detiene una partecipazione qualificata:

Anno formazione utile

Delibera distribuzione

Tassazione

Certificazione utili

Fino al 2007

Fino al 2022

Imponibile il 40%

SÌ

Dal 2023

Ritenuta al 26% sul 100%

NO

Dal 2008 al 2016

Fino al 2022

Imponibile il 49,72%

SÌ

Dal 2023

Ritenuta al 26% sul 100%

NO

Nel 2017

Fino al 2022

Imponibile il 58,14%

SÌ

Dal 2023

Ritenuta al 26% sul 100%

NO

Dal 2018

Dal 2018

Ritenuta al 26% sul 100%

NO

A tal proposito si precisa che, nel caso in cui il socio persona fisica sia una società semplice residente, il dividendo sarà tassato per trasparenza in capo al socio applicando una ritenuta a titolo d’imposta del 26%.

Inoltre, l’Agenzia delle Entrate, nel Principio di diritto n. 3/2022, ha specificato che il regime transitorio si applica a condizione che la distribuzione sia validamente approvata con delibera assembleare adottata entro il 31 dicembre 2022, indipendentemente dal fatto che l’effettivo pagamento avvenga in data successiva (mutando orientamento rispetto all’interpello n. 454/2022).

Compilazione modello

Il modello proposto per la certificazione si compone di 4 sezioni:

Qualora al medesimo soggetto siano certificati utili (o più proventi equiparati) formatisi in esercizi differenti, per i quali è previsto un differente regime di tassazione (es: utili prodotti nel 2016 e nel 2017) vanno rilasciate distinte certificazioni.

Dati relativi al soggetto che rilascia la certificazione

Nella casella “Codice del soggetto che rilascia la certificazione” normalmente si indicano le lettere

A

Società o ente che ha emesso i titoli, per gli utili (o proventi equiparati) dalla stessa corrisposti (la codifica va utilizzata in caso di interessi riqualificati ex art. 98 TUIR, in vigore fino al 31.12.2007)

B

Soggetto che interviene nel pagamento di utili (o proventi equiparati) di fonte estera, indicando nell’apposita sezione i dati relativi all’emittente (es.: Banca che certifica l’incasso di dividendi esteri)

C

Nel caso di certificazione rilasciata da una società fiduciaria (o da altri soggetti di cui all’art. 21, comma 2, D.Lgs. n. 58/1998), per conto di una emittente residente (riportando nella Sezione I i dati dell’emittente)

D

Impresa individuale o società di persone che certifica il pagamento di utili agli associati in partecipazione (o cointeressenza) di capitale o misto (capitale più opere o servizi)

Sezione I

Vanno riportati i dati del soggetto emittente:

La sezione non va compilata se nel campo “Codice del soggetto che rilascia la certificazione” di cui al riquadro precedente è stata indicata la lettera:

Sezione II

Si indicano i dati relativi agli intermediari non residenti che hanno nominato un rappresentante fiscale in Italia:

Sezione III

Si indicano i dati anagrafici del percipiente:

Sezione IV

Vanno certificati gli utili distribuiti:

Nel particolare caso di contestuale distribuzione di utili prodotti ante e post 31 dicembre 2007 e/o ante e post 31 dicembre 2016 occorrerà compilare più certificazioni.

Campi da compilare

Campo

Dati da inserire

25

Numero delle azioni o quote (se il numero è frazionario va approssimato al decimale)

26

Le percentuali di possesso se le quote, le azioni o gli strumenti finanziari siano cointestati

27

Ammontare del dividendo erogato senza operare alcun troncamento

28

Ammontare del dividendo complessivo lordo corrisposto al percettore, formato con utili prodotti fino all’esercizio in corso al 31.12.2007

29

Ammontare del dividendo complessivo lordo corrisposto al percettore, formato con utili prodotti a partire dall’esercizio successivo a quello in corso al 31.12.2007 e fino a quello in corso al 31.12.2016

30

Ammontare del dividendo complessivo lordo corrisposto al percettore, formato con utili prodotti a partire dall’esercizio successivo a quello in corso:

31

Proventi derivanti da titoli e strumenti finanziari formati con utili prodotti fino all’esercizio in corso al 31.12.2007

32

Proventi derivanti da titoli e strumenti finanziari formati con utili a partire dall’esercizio successivo a quello in corso al 31.12.2007 e fino a quello in corso al 31.12.2016

33

Proventi derivanti da titoli e strumenti finanziari formati con utili:

34

Utili derivanti dai contratti di associazione in partecipazione fino all’esercizio in corso al 31.12.2007

35

Utili derivanti dai contratti di associazione in partecipazione a partire dall’esercizio successivo a quello in corso al 31.12.2007 e fino a quello in corso al 31.12.2016

36

Utili derivanti dai contratti di associazione in partecipazione:

37

Interessi riqualificati come dividendi per effetto della thin capitalization

38

Utili/altri proventi al netto delle imposte applicate all’estero

39

Utili corrisposti dalle SIIQ o dalle SIINQ assoggettati alla ritenuta d’acconto

40

Misura dell’aliquota della ritenuta o dell’imposta sostitutiva applicata

41

Importo della ritenuta

42

Importo imposta sostitutiva (alternativo al campo “41”)

43

Imposta eventualmente applicata all’estero

44

Ammontare di utili e di riserve formatisi nei periodi di validità dell’opzione per il regime di trasparenza fiscale, ex artt. 115 e 116, TUIR, distribuiti ai soci che non concorrono alla formazione del reddito di questi ultimi (il campo non può essere compilato in presenza dei campi da 31 a 37)

Si precisa che i campi da 28 a 37 si riferiscono ad utili nazionali mentre i campi da 38 a 43 (con esclusione del 39) sono da riferirsi ad utili esteri certificati da intermediari finanziari che hanno provveduto alla riscossione.

Esempio di compilazione

Il sig. Rossi Mario, persona fisica residente in Italia, ha ricevuto un dividendo, nel corso del 2022, dalla società ALFABETA S.p.a. pari ad Euro 130.000,00 relativo ad utili formatisi dopo il 31.12.2026. Lo stesso sig. Rossi possiede 20.000 azioni che hanno ricevuto, quindi, un dividendo unitario di Euro 6,50.

La compilazione del modello sarà la seguente:

Omissis

Riferimenti normativi:

Sullo stesso argomento:Modello CUPE

Quali soggetti sono tenuti a rilasciare il modello CUPE entro il 16 marzo 2023?

Tutti i sostituti d’imposta che nel corso del 2022 hanno corrisposto utili o proventi equiparati per i quali non sia stata applicata la ritenuta d’imposta al 26% sono tenuti a rilasciare un’apposita certificazione tramite il rilascio del modello “CUPE”.

Quali sono gli oggetti della certificazione dei sostituti d’imposta?

L'oggetto della certificazione riguarda la corresponsione di utili e proventi equiparati, come anche la distribuzione di utili derivanti dalla partecipazione a soggetti IRES.

Chi deve compilare il mod. CUPE?

Il mod. CUPE deve essere compilato da soggetti residenti in Italia che hanno percepito utili o proventi equiparati, come anche interessi riqualificati come dividendi per effetto dell’applicazione della thin capitalization.

Quali sono i dati principali da inserire nel modello CUPE?

I dati principali da inserire riguardano il numero delle azioni o quote, eventuali percentuali di possesso, ammontare del dividendo erogato, ammontare del dividendo complessivo lordo, ritenute operate o imposta sostitutiva applicata, eventuali imposte estere, e dividendi relativi a distribuzioni di utili e riserve formatisi nei periodi in cui è efficace l’opzione per la trasparenza fiscale.

Chi è tenuto a rilasciare la certificazione degli utili corrisposti nel 2022 ai soggetti residenti nel territorio dello Stato?

La certificazione degli utili corrisposti nel 2022 ai soggetti residenti nel territorio dello Stato deve essere rilasciata dai soggetti residenti o non residenti che hanno corrisposto utili, proventi equiparati agli utili, o interessi riqualificati come dividendi, a persone fisiche o giuridiche residenti in Italia.