Premessa

Con il termine dichiarazione tardiva o dichiarazione omessa si intende il mancato rispetto del termine ordinario, fissato per l’invio; nelle ipotesi in cui l’invio sia effettuato entro 90 giorni dalla naturale scadenza, si è in presenza di una dichiarazione tardiva.

Relativamente al Modello Redditi 2022, periodo di imposta 2021, il cui termine ultimo per l’invio era fissato al 30 novembre 2022, si considera tardiva la dichiarazione trasmessa oltre la scadenza ma entro il 28 febbraio 2023. Diversa è la fattispecie dalla dichiarazione integrativa, che presuppone un precedente invio già effettuato.

Nei casi in cui, invece, passati 90 giorni dalla scadenza, non sia ancora stata inviata la dichiarazione dei redditi, si rientra nella fattispecie della dichiarazione omessa. Ciò anche quando, successivamente, si procede all’invio del dichiarativo.

Dichiarazione correttiva nei termini

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

In tal modo è possibile esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

I contribuenti che presentano la dichiarazione per integrare la precedente devono effettuare il versamento della maggiore imposta e delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello Redditi risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello Redditi risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito.

Integrazione della dichiarazione

Scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria. Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro 90 giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

La dichiarazione dei redditi omessa

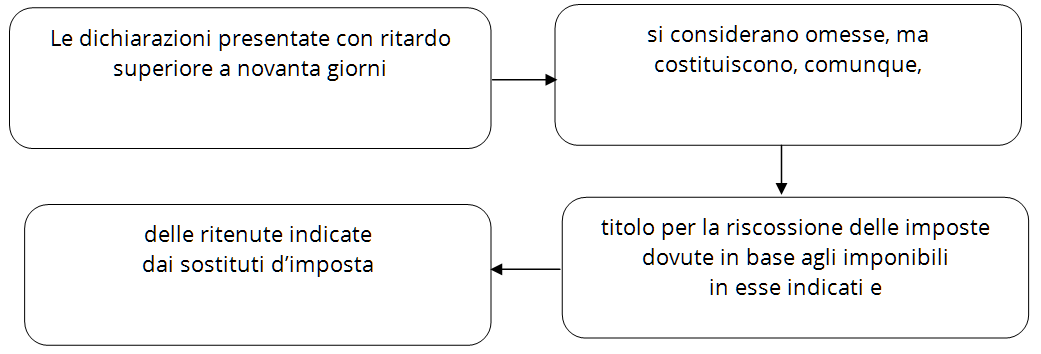

La dichiarazione dei redditi si considera omessa quando la stessa non è stata presentata dopo 90 giorni dalla scadenza (ex art. 2, comma 7, D.P.R. n. 322/1998). Più concretamente, si verifica la fattispecie di dichiarazione omessa, nella seguente casistica:

- nel caso di modello Redditi Persone Fisiche, Società di capitali e modello IRAP

- se la presentazione avviene dopo il 28 febbraio dell’anno successivo a quello di scadenza.

Nei casi di omessa presentazione della dichiarazione, il D.Lgs. n. 471/1997 prevede l’applicazione di una sanzione amministrativa.

Si tratta di una sanzione pecuniaria molto pesante, in quanto la fattispecie di omessa dichiarazione è relativamente grave.Il contribuente, infatti, omette alla conoscenza dell’Amministrazione finanziaria tutti i redditi percepiti durante quell’annualità. Facendo questo il contribuente non permette di esercitare le normali funzioni di controllo e accertamento tributario.

L’importo della sanzione è determinato in percentuale sulla base della differenza tra importo dovuto ed accertato dall’Agenzia delle Entrate e l’importo dichiarato.

Le indicazioni sono fornite dalla circolare n. 5/E/2002 dell’Agenzia delle Entrate.

Come previsto dall’art. 1, comma 1, del D.Lgs. n. 471/1997, la dichiarazione omessa è punita con la sanzione che va dal 120% al 240% delle imposte non versate con un minino di 250 euro,

È possibile ricorrere all’istituto del ravvedimento operoso di cui all’art. 13, del D.Lgs. n. 472/1992.

Il ravvedimento operoso: cenni

Con il “ravvedimento” (art. 13 del D.Lgs. n. 472/1997) è possibile regolarizzare omessi o insufficienti versamenti e altre irregolarità fiscali, beneficiando della riduzione delle sanzioni.

Il ravvedimento è consentito a tutti i contribuenti. Prima delle modifiche introdotte dalla Legge di Stabilità per il 2015, per poterne usufruire occorreva rispettare determinati limiti di tempo. Inoltre, era necessario che:

- la violazione non fosse già stata constatata e notificata a chi l’avesse commessa

- non fossero iniziati accessi, ispezioni e verifiche

- non fossero iniziate altre attività di accertamento (notifica di inviti a comparire, richiesta di esibizione di documenti, invio di questionari) formalmente comunicate all’autore.

Tali preclusioni, per i tributi amministrati dall’Agenzia delle Entrate, non operano più e il ravvedimento è inibito solo dalla notifica degli atti di liquidazione e di accertamento (comprese le comunicazioni da controllo automatizzato e formale delle dichiarazioni).

In ogni caso, il pagamento e la regolarizzazione non precludono l’inizio o la prosecuzione di accessi, ispezioni, verifiche o altre attività amministrative di controllo e accertamento.

Gli errori, le omissioni e i versamenti carenti possono essere regolarizzati eseguendo spontaneamente il pagamento:

- dell’imposta dovuta;

- degli interessi, calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito;

- della sanzione in misura ridotta.

La sanzione ridotta è pari:

- a 1/10 di quella ordinaria nei casi di mancato pagamento del tributo o di un acconto, se esso viene eseguito nel termine di trenta giorni dalla data di scadenza;

- a 1/9 del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il novantesimo giorno successivo al termine per la presentazione della dichiarazione, oppure, quando non è prevista dichiarazione periodica, entro 90 giorni dall’omissione o dall’errore;

- a 1/8 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all’anno nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, entro un anno dall’omissione o dall’errore;

- a 1/7 del minimo, se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione oppure, quando non è prevista dichiarazione periodica, entro due anni dall’omissione o dall’errore;

- a 1/6 del minimo, se la regolarizzazione degli errori e delle omissioni, anche incidenti sulla determinazione o sul pagamento del tributo, avviene oltre il termine per la presentazione della dichiarazione relativa all’anno successivo a quello nel corso del quale è stata commessa la violazione, oppure, quando non è prevista dichiarazione periodica, oltre due anni dall’omissione o dall’errore;

- a 1/5 del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene dopo la constatazione della violazione (ai sensi dell’art. 24 della Legge 7 gennaio 1929, n. 4), salvo nei casi di mancata emissione di ricevute fiscali, scontrini fiscali o documenti di trasporto o di omessa installazione degli apparecchi per l’emissione dello scontrino fiscale);

- a 1/10 del minimo di quella prevista per l’omissione della presentazione della dichiarazione, se questa viene presentata con ritardo non superiore a novanta giorni, oppure a 1/10 del minimo di quella prevista per l’omessa presentazione della dichiarazione periodica prescritta in materia di imposta sul valore aggiunto, se questa viene presentata con ritardo non superiore a 30 giorni.

Il D.Lgs. n. 158/2015 ha modificato la normativa sulle sanzioni per ritardati od omessi versamenti, prevedendo la riduzione alla metà della sanzione ordinaria per i versamenti effettuati con un ritardo non superiore a 90 giorni dalla scadenza. In tali casi, quindi, la sanzione passa dal 30% al 15%.

Pertanto, se la regolarizzazione avviene, per esempio, entro 30 giorni dall’originaria data di scadenza del pagamento del tributo, la sanzione ridotta da versare in sede di ravvedimento sarà pari all’1,5% dell’imposta dovuta (1/10 della sanzione ordinaria ridotta alla metà).

Per i versamenti occorre utilizzare:

- il modello F24, per le imposte sui redditi, le relative imposte sostitutive, l’IVA, l’IRAP e l’imposta sugli intrattenimenti;

- il modello F23, per l’imposta di registro e gli altri tributi indiretti;

- l’F24 Elide per tributi, sanzioni e interessi, connessi alla registrazione dei contratti di locazione e affitto di beni immobili;

- l’F24 Elide per l’imposta ipotecaria, le tasse ipotecarie, l’imposta di bollo e le sanzioni, dovuti in relazione ai servizi di aggiornamento dei registri immobiliari e al rilascio di certificati e copie.

Gli interessi devono essere indicati nel modello F24 utilizzando gli appositi codici tributo. Quelli sulle ritenute vanno invece versati dai sostituti d’imposta sommandoli al tributo.

Anche per le sanzioni sono stati previsti appositi codici da riportare sul modello di versamento.

Modificati gli interessi

È stato pubblicato, sulla G.U. Serie Generale n. 292 del 15 dicembre 2022, il Decreto del Ministero dell’Economia e delle Finanze del 13 dicembre 2022, recante “Modifica del saggio degli interessi legali”.

All’interno del Decreto in commento è stata prevista la nuova misura per la determinazione degli interessi legali a far data dal 1° gennaio 2023.

L’articolo unico prevede che la misura del saggio degli interessi legali, di cui all’art. 1284 del c.c., è fissata al 5% in ragione d’anno, con decorrenza dal 1° gennaio 2023.

Fino al 31 dicembre 2022 il tasso di interesse era dell’1,25%, determinato sulla base del Decreto MEF 13 dicembre 2021.

Della nuova misura, visto anche l’aumento non indifferente, occorrerà tener conto con attenzione anche nel calcolo degli interessi da versare a seguito di “ravvedimenti” per tardivo versamento di imposte.

Il chiarimento delle Entrate sul ravvedimento e la dichiarazione dei redditi

L’Agenzia delle Entrate, con la circolare 42/E, del 12 ottobre 2016, anche alla luce delle ulteriori modifiche alla disciplina del ravvedimento contenute nel D.Lgs n. 158/2015, torna sull’argomento e fornisce nuovi chiarimenti e istruzioni.

L’Agenzia delle Entrate ribadisce che, per effetto delle modifiche alla disciplina del ravvedimento, sotto il profilo sanzionatorio devono essere tenute concettualmente distinte:

- le violazioni dichiarative configurabili nei primi 90 giorni dalla scadenza del termine di presentazione;

- le violazioni dichiarative configurabili decorsi 90 giorni dalla scadenza del termine di presentazione.

Se il contribuente non ha presentato entro il termine ordinario la dichiarazione, si accorge dell’errore e la presenta entro 90 giorni dalla scadenza (dichiarazione tardiva). La sanzione prevista per la presentazione di una dichiarazione tardiva è pari a 250 euro (misura fissa).

In questo caso, quindi, il contribuente, in sede di ravvedimento, può versare in misura ridotta (1/10) la sanzione prevista per la dichiarazione tardiva, quindi 25 euro (lettera c, comma 1, art. 13, D.Lgs. n. 472/1997).

Se dalla dichiarazione tardiva dovesse emergere un debito d’imposta, il contribuente è altresì tenuto a versare l’imposta dovuta e i relativi interessi (con decorrenza dalla scadenza del versamento), unitamente alla sanzione per omesso versamento (30%), che, in sede di ravvedimento, può essere versata in misura ridotta a seconda del momento in cui si ravvede.

Pertanto, ai fini sanzionatori e del ravvedimento operoso, viene valorizzata la distinzione tra dichiarazione integrativa (che presuppone una modifica al contenuto di dichiarazione originaria tempestivamente presentata) e dichiarazione tardiva.

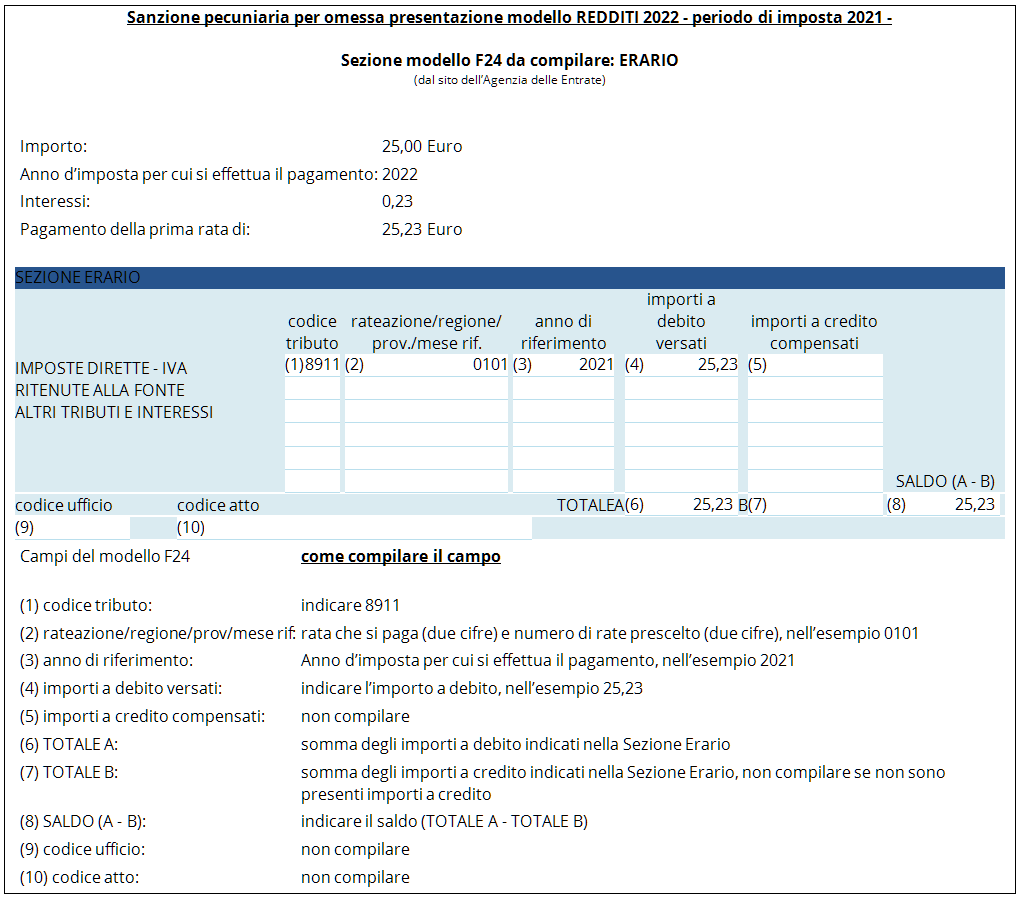

Da un punto di vista pratico il contribuente che ha omesso la dichiarazione dei redditi 2022, periodo di imposta 2021, entro il 28 febbraio deve:

- presentare il Modello Redditi 2022;

- versare euro 25 euro a titolo di sanzione per la tardività; il modello F24 avrà come riferimento il codice “8911” per la sanzione e l’anno 2022, in cui è stata commessa la violazione;

- pagare le imposte e gli interessi legali;

C’è poi il problema relativo all’eventuale ritardo nel versamento del saldo e degli acconti che anche in questo caso possono essere ravveduti.

In caso di omesso versamento il contribuente deve pagare, per il saldo 2021 e il primo acconto 2022, le imposte e le sanzioni del 30%, ridotte a 1/8 (opera l’art. 13, comma 1, lett. b) del D.Lgs. n. 472/1997).

Con riferimento al secondo o unico acconto 2022, scaduto il 30 novembre scoro, si applica la sanzione, trattandosi di ritardo contenuto nei 90 giorni, del 15%, con riduzione ad 1/9.

Esempio di versamento entro il 28 febbraio sanzione

Riferimenti normativi:

Dichiarazione redditi 2022: il 28 febbraio è il termine ultimo per ravvedere l’omessa presentazione

di Studio tributario Gavioli & Associati | 17 Febbraio 2023

L’omessa dichiarazione dei redditi può essere sanata tramite l’istituto del ravvedimento operoso; questo deve avvenire, però, entro 90 giorni dal termine di presentazione. Poiché il Modello Redditi 2022 - periodo d’imposta 2021 - prevedeva la presentazione entro il 30 novembre, si può beneficiare di tale possibilità entro il prossimo 28 febbraio 2023.

Premessa

Con il termine dichiarazione tardiva o dichiarazione omessa si intende il mancato rispetto del termine ordinario, fissato per l’invio; nelle ipotesi in cui l’invio sia effettuato entro 90 giorni dalla naturale scadenza, si è in presenza di una dichiarazione tardiva.

Relativamente al Modello Redditi 2022, periodo di imposta 2021, il cui termine ultimo per l’invio era fissato al 30 novembre 2022, si considera tardiva la dichiarazione trasmessa oltre la scadenza ma entro il 28 febbraio 2023. Diversa è la fattispecie dalla dichiarazione integrativa, che presuppone un precedente invio già effettuato.

Nei casi in cui, invece, passati 90 giorni dalla scadenza, non sia ancora stata inviata la dichiarazione dei redditi, si rientra nella fattispecie della dichiarazione omessa. Ciò anche quando, successivamente, si procede all’invio del dichiarativo.

Dichiarazione correttiva nei termini

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”.

In tal modo è possibile esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

I contribuenti che presentano la dichiarazione per integrare la precedente devono effettuare il versamento della maggiore imposta e delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello Redditi risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello Redditi risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito.

Integrazione della dichiarazione

Scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria. Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro 90 giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

La dichiarazione dei redditi omessa

La dichiarazione dei redditi si considera omessa quando la stessa non è stata presentata dopo 90 giorni dalla scadenza (ex art. 2, comma 7, D.P.R. n. 322/1998). Più concretamente, si verifica la fattispecie di dichiarazione omessa, nella seguente casistica:

Nei casi di omessa presentazione della dichiarazione, il D.Lgs. n. 471/1997 prevede l’applicazione di una sanzione amministrativa.

Si tratta di una sanzione pecuniaria molto pesante, in quanto la fattispecie di omessa dichiarazione è relativamente grave.Il contribuente, infatti, omette alla conoscenza dell’Amministrazione finanziaria tutti i redditi percepiti durante quell’annualità. Facendo questo il contribuente non permette di esercitare le normali funzioni di controllo e accertamento tributario.

L’importo della sanzione è determinato in percentuale sulla base della differenza tra importo dovuto ed accertato dall’Agenzia delle Entrate e l’importo dichiarato.

Le indicazioni sono fornite dalla circolare n. 5/E/2002 dell’Agenzia delle Entrate.

Come previsto dall’art. 1, comma 1, del D.Lgs. n. 471/1997, la dichiarazione omessa è punita con la sanzione che va dal 120% al 240% delle imposte non versate con un minino di 250 euro,

È possibile ricorrere all’istituto del ravvedimento operoso di cui all’art. 13, del D.Lgs. n. 472/1992.

Il ravvedimento operoso: cenni

Con il “ravvedimento” (art. 13 del D.Lgs. n. 472/1997) è possibile regolarizzare omessi o insufficienti versamenti e altre irregolarità fiscali, beneficiando della riduzione delle sanzioni.

Il ravvedimento è consentito a tutti i contribuenti. Prima delle modifiche introdotte dalla Legge di Stabilità per il 2015, per poterne usufruire occorreva rispettare determinati limiti di tempo. Inoltre, era necessario che:

Tali preclusioni, per i tributi amministrati dall’Agenzia delle Entrate, non operano più e il ravvedimento è inibito solo dalla notifica degli atti di liquidazione e di accertamento (comprese le comunicazioni da controllo automatizzato e formale delle dichiarazioni).

In ogni caso, il pagamento e la regolarizzazione non precludono l’inizio o la prosecuzione di accessi, ispezioni, verifiche o altre attività amministrative di controllo e accertamento.

Gli errori, le omissioni e i versamenti carenti possono essere regolarizzati eseguendo spontaneamente il pagamento:

La sanzione ridotta è pari:

Il D.Lgs. n. 158/2015 ha modificato la normativa sulle sanzioni per ritardati od omessi versamenti, prevedendo la riduzione alla metà della sanzione ordinaria per i versamenti effettuati con un ritardo non superiore a 90 giorni dalla scadenza. In tali casi, quindi, la sanzione passa dal 30% al 15%.

Pertanto, se la regolarizzazione avviene, per esempio, entro 30 giorni dall’originaria data di scadenza del pagamento del tributo, la sanzione ridotta da versare in sede di ravvedimento sarà pari all’1,5% dell’imposta dovuta (1/10 della sanzione ordinaria ridotta alla metà).

Per i versamenti occorre utilizzare:

Gli interessi devono essere indicati nel modello F24 utilizzando gli appositi codici tributo. Quelli sulle ritenute vanno invece versati dai sostituti d’imposta sommandoli al tributo.

Anche per le sanzioni sono stati previsti appositi codici da riportare sul modello di versamento.

Modificati gli interessi

È stato pubblicato, sulla G.U. Serie Generale n. 292 del 15 dicembre 2022, il Decreto del Ministero dell’Economia e delle Finanze del 13 dicembre 2022, recante “Modifica del saggio degli interessi legali”.

All’interno del Decreto in commento è stata prevista la nuova misura per la determinazione degli interessi legali a far data dal 1° gennaio 2023.

L’articolo unico prevede che la misura del saggio degli interessi legali, di cui all’art. 1284 del c.c., è fissata al 5% in ragione d’anno, con decorrenza dal 1° gennaio 2023.

Fino al 31 dicembre 2022 il tasso di interesse era dell’1,25%, determinato sulla base del Decreto MEF 13 dicembre 2021.

Della nuova misura, visto anche l’aumento non indifferente, occorrerà tener conto con attenzione anche nel calcolo degli interessi da versare a seguito di “ravvedimenti” per tardivo versamento di imposte.

Il chiarimento delle Entrate sul ravvedimento e la dichiarazione dei redditi

L’Agenzia delle Entrate, con la circolare 42/E, del 12 ottobre 2016, anche alla luce delle ulteriori modifiche alla disciplina del ravvedimento contenute nel D.Lgs n. 158/2015, torna sull’argomento e fornisce nuovi chiarimenti e istruzioni.

L’Agenzia delle Entrate ribadisce che, per effetto delle modifiche alla disciplina del ravvedimento, sotto il profilo sanzionatorio devono essere tenute concettualmente distinte:

Se il contribuente non ha presentato entro il termine ordinario la dichiarazione, si accorge dell’errore e la presenta entro 90 giorni dalla scadenza (dichiarazione tardiva). La sanzione prevista per la presentazione di una dichiarazione tardiva è pari a 250 euro (misura fissa).

In questo caso, quindi, il contribuente, in sede di ravvedimento, può versare in misura ridotta (1/10) la sanzione prevista per la dichiarazione tardiva, quindi 25 euro (lettera c, comma 1, art. 13, D.Lgs. n. 472/1997).

Se dalla dichiarazione tardiva dovesse emergere un debito d’imposta, il contribuente è altresì tenuto a versare l’imposta dovuta e i relativi interessi (con decorrenza dalla scadenza del versamento), unitamente alla sanzione per omesso versamento (30%), che, in sede di ravvedimento, può essere versata in misura ridotta a seconda del momento in cui si ravvede.

Pertanto, ai fini sanzionatori e del ravvedimento operoso, viene valorizzata la distinzione tra dichiarazione integrativa (che presuppone una modifica al contenuto di dichiarazione originaria tempestivamente presentata) e dichiarazione tardiva.

Da un punto di vista pratico il contribuente che ha omesso la dichiarazione dei redditi 2022, periodo di imposta 2021, entro il 28 febbraio deve:

C’è poi il problema relativo all’eventuale ritardo nel versamento del saldo e degli acconti che anche in questo caso possono essere ravveduti.

In caso di omesso versamento il contribuente deve pagare, per il saldo 2021 e il primo acconto 2022, le imposte e le sanzioni del 30%, ridotte a 1/8 (opera l’art. 13, comma 1, lett. b) del D.Lgs. n. 472/1997).

Con riferimento al secondo o unico acconto 2022, scaduto il 30 novembre scoro, si applica la sanzione, trattandosi di ritardo contenuto nei 90 giorni, del 15%, con riduzione ad 1/9.

Esempio di versamento entro il 28 febbraio sanzione

Riferimenti normativi:

Sullo stesso argomento:Ravvedimento

Cosa si intende per dichiarazione tardiva?

La dichiarazione si considera tardiva quando è inviata entro 90 giorni dalla naturale scadenza.

Qual è la scadenza per l'invio del Modello Redditi 2022, periodo di imposta 2021?

La scadenza per l'invio del Modello Redditi 2022, periodo di imposta 2021, era fissata al 30 novembre 2022.

Qual è la differenza tra una dichiarazione integrativa e una dichiarazione correttiva?

La dichiarazione integrativa presuppone un precedente invio già effettuato, mentre la dichiarazione correttiva deve essere presentata prima della scadenza del termine di presentazione.

Cosa si intende per dichiarazione omessa?

La dichiarazione dei redditi si considera omessa quando non è stata presentata entro 90 giorni dalla scadenza.

Cosa prevede l'istituto del ravvedimento operoso?

Il ravvedimento operoso consente di regolarizzare omessi o insufficienti versamenti e altre irregolarità fiscali, beneficiando della riduzione delle sanzioni.