Premessa

Grazie all’art. 1, comma 153 ss. della Legge n. 197/2022, gli avvisi bonari emessi in relazione alla liquidazione delle dichiarazioni relative ai periodi d’imposta 2019, 2020 e 2021, possono essere definiti:

- a condizione che il termine di 30 giorni per il pagamento non sia ancora scaduto al 1° gennaio 2023

- e quelli che verranno inviati al contribuente in data successiva al 1° gennaio 2023.

La riduzione delle sanzioni porta la sanzione al 3%, con uno sconto di fatto del 7%.

Sarà possibile, quindi, fruire della dilazione delle somme e le rate potranno essere sempre 20 trimestrali.

La stessa cosa per i piani di dilazione ancora in essere, le cui rate sono state regolarmente pagate, relative a periodi d’imposta anche precedenti.

L’art. 1, commi 155 e 156, della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023), prevede la possibilità di definire in via agevolata le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni per le quali, alla data del 1° gennaio 2023, sia regolarmente in corso il pagamento rateale. Per rateazioni in corso al 1° gennaio 2023 si intendono le rateazioni regolarmente intraprese in anni precedenti (a prescindere dal periodo d’imposta), per le quali, alla medesima data, non si è verificata alcuna causa di decadenza ai sensi dell’art. 15-ter del D.P.R. n. 602/1973.

L’agevolazione consiste nella riduzione delle sanzioni dovute, che sono ricalcolate in misura pari al 3% dell’imposta (non versata o versata in ritardo) che residua dopo aver considerato i versamenti rateali (codice tributo 9001) eseguiti fino al 31 dicembre 2022.

Un caso pratico di ricalcolo: avviso bonario IVA (art 54-bis, D.P.R. n. 633/1972)

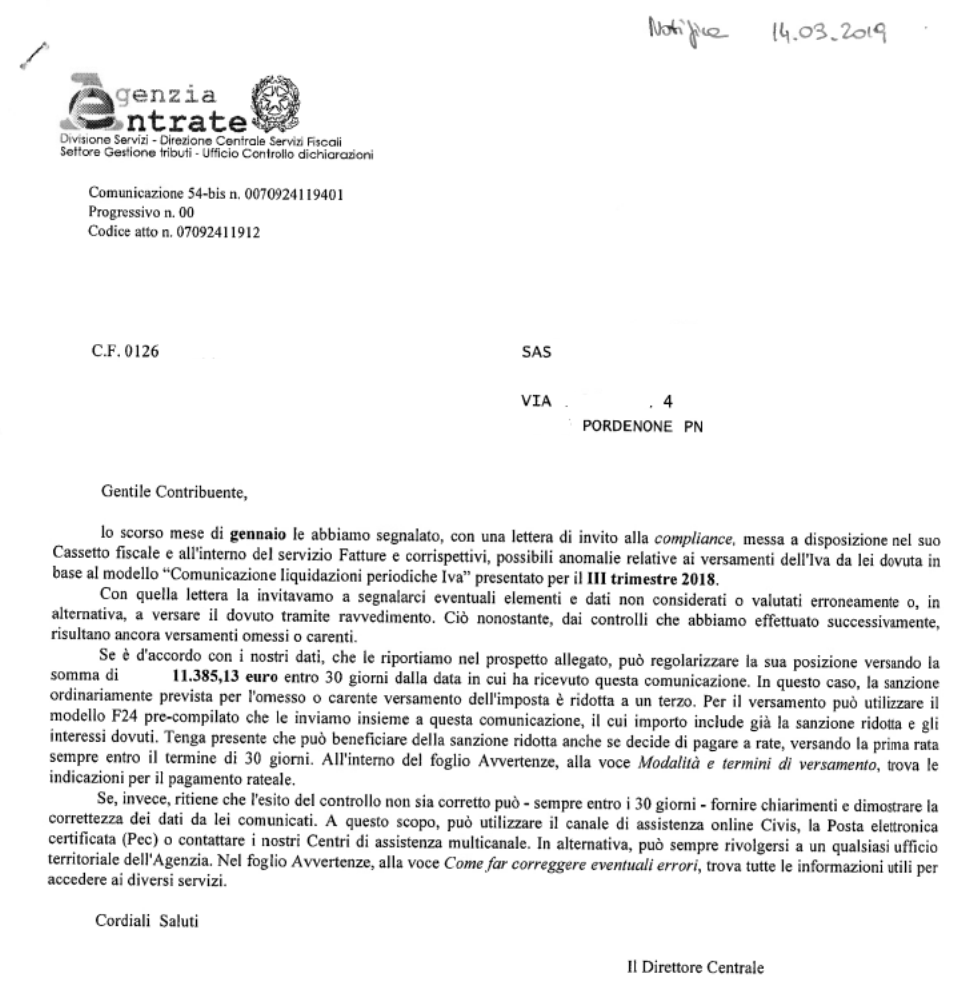

Vediamo un caso pratico di ricalcolo. Partiamo dall’avviso bonario IVA (notificato in data 14 marzo 2019) ex art. 54-bis D.P.R. n. 633/1972:

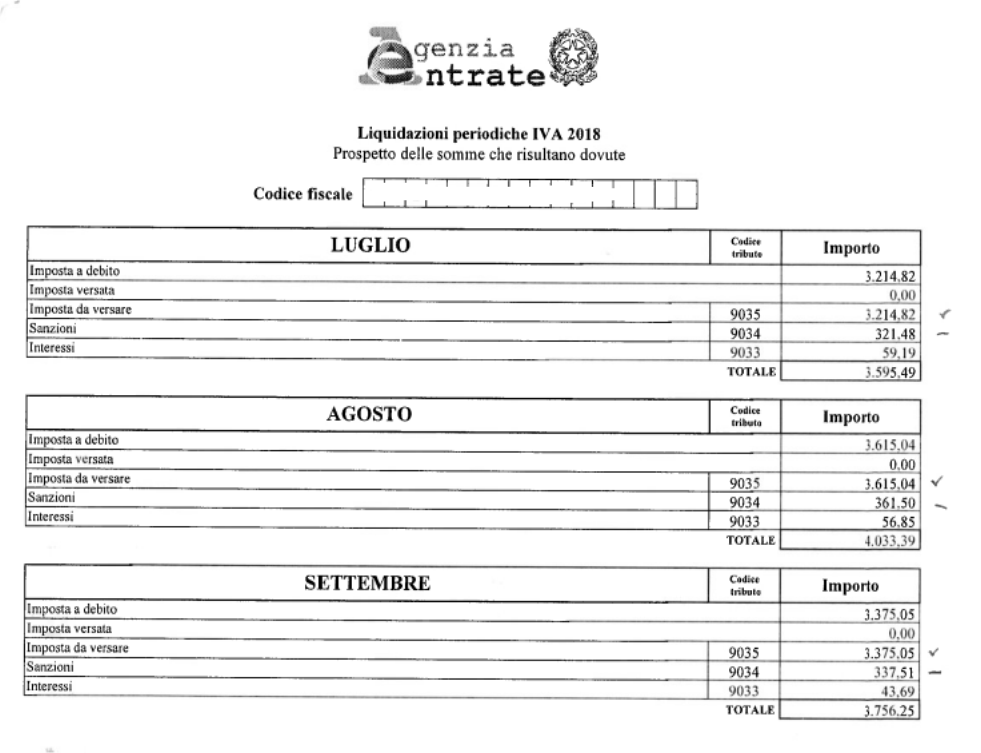

Si riferisce a un omesso versamento IVA dei mesi di luglio, agosto e settembre 2018:

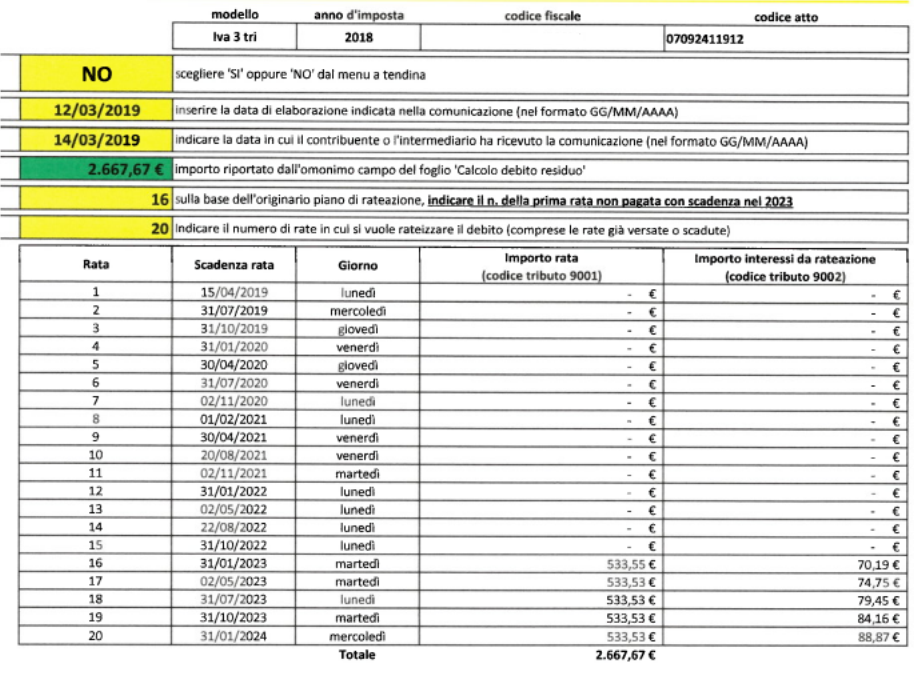

In tale casistica si affronta il ricalcolo degli importi dovuti utilizzando il software messo a disposizione dall’amministrazione finanziaria (al seguente link):

- si inserisce SÌ o NO a seconda che l’avviso sia stato ricevuto dall’intermediario o dal contribuente (nel caso specifico è stato ricevuto dal contribuente quindi si indica NO);

- la data di elaborazione indicata nella comunicazione di irregolarità;

- si inserisce la data di ricezione della comunicazione di irregolarità;

- si riporta il debito residuo che deriva dal foglio “Calcolo debito residuo”;

- il numero della prima rata non pagata con scadenza 2023 (31 gennaio 2023 in questo caso);

- il numero delle rate in cui si vuole rateizzare il debito (comprese le rate già scadute o versate).

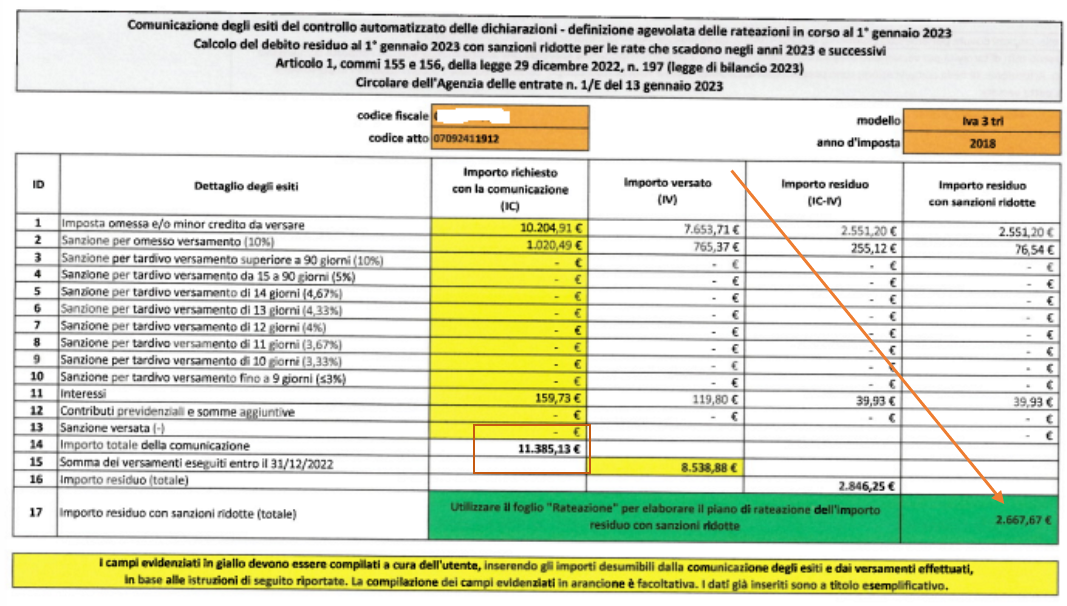

Di seguito si riporta il Calcolo del debito residuo, che andrebbe calcolato prima della maschera precedente:

|

ISTRUZIONI per la compilazione del foglio “Calcolo debito residuo”

|

|

1

|

Inserire l’importo complessivo dell’IVA omessa, come indicati nei singoli esiti della comunicazione ricevuta.

|

|

2

|

Inserire l’importo complessivo delle sanzioni dovute per omesso versamento IVA, come indicate nei singoli esiti della comunicazione ricevuta.

|

|

11

|

Inserire l’importo complessivo degli interessi dovuti per omesso versamento, come indicati nei singoli esiti della comunicazione ricevuta.

|

|

14

|

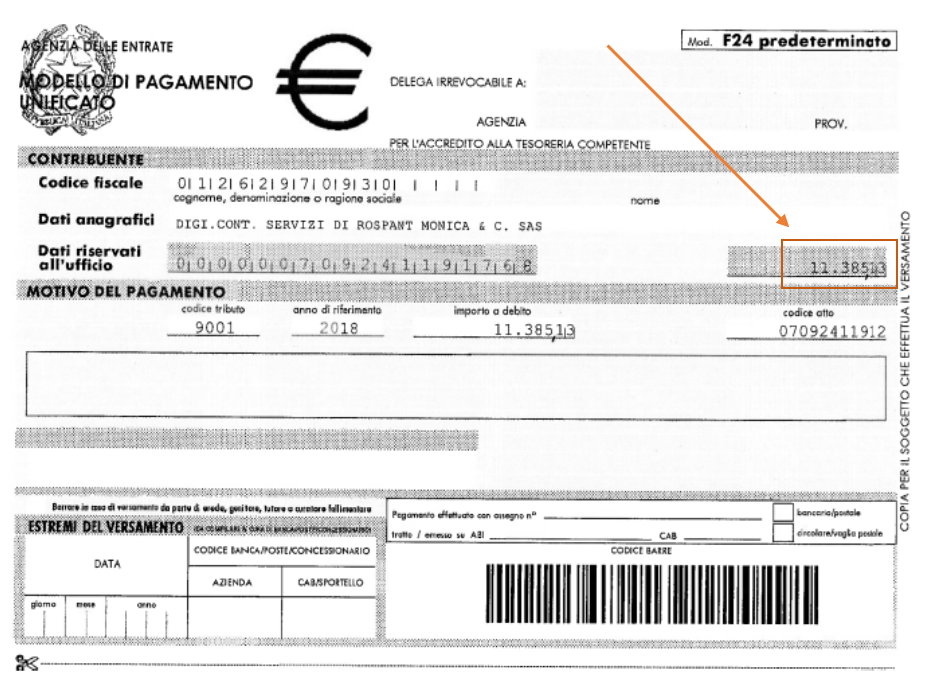

Verificare che l’importo calcolato dal programma coincida con l’importo totale richiesto con la comunicazione degli esiti, indicato nel modello F24 allegato alla comunicazione stessa (11.385,13 euro).

|

|

15

|

Inserire l’importo complessivo dei versamenti rateali eseguiti con codice tributo 9001 entro il 31 dicembre 2022, includendo anche l’importo dell’eventuale rata già scaduta entro la medesima data ma non ancora versata (si ricorda che, per evitare la decadenza dalla rateazione, il versamento della rata scaduta deve essere eseguito, nella misura originariamente prevista e avvalendosi del ravvedimento, entro la scadenza della prima rata successiva) - in tal caso euro 8.538,88.

NON INSERIRE ALTRI VERSAMENTI (ES. VERSAMENTI EFFETTUATI CON IL CODICE 9002 OPPURE VERSAMENTI A TITOLO DI RAVVEDIMENTO)

|

|

16

|

L’importo residuo (euro 2.667,67) è pari alla differenza tra l’importo richiesto con la comunicazione e l’importo versato (11.385,13 euro - 8.538,88 euro).

|

|

17

|

L’importo residuo con sanzioni ridotte corrisponde all’importo da versare, in unica soluzione o in forma rateale, per perfezionare la definizione agevolata.

|

Riferimenti normativi:

Ricalcolo avvisi bonari IVA: un caso reale

di Carla De Luca | 20 Gennaio 2023

Gli avvisi bonari IVA emessi a seguito di liquidazione automatica (art. 54-bis del D.P.R. n. 633/1972) possono essere definiti se le somme vengono pagate entro i 30 giorni dalla comunicazione dell’avviso. In questo caso, le sanzioni del 30% sono ridotte a 1/3 (10%).

Per quanto riguarda le rate, la dilazione, fino al 2022, poteva avvenire:

- in massimo 8 rate trimestrali se gli importi non superavano i 5.000 euro;

- in massimo 20 rate trimestrali se gli importi superavano i 5.000 euro.

Dal 2023 dall’art. 3-bis del D.Lgs. n. 462/1997 il riferimento alle 8 rate viene stralciato; quindi, a prescindere dall’importo, la dilazione può sempre avvenire in 20 rate trimestrali.

Premessa

Grazie all’art. 1, comma 153 ss. della Legge n. 197/2022, gli avvisi bonari emessi in relazione alla liquidazione delle dichiarazioni relative ai periodi d’imposta 2019, 2020 e 2021, possono essere definiti:

La riduzione delle sanzioni porta la sanzione al 3%, con uno sconto di fatto del 7%.

Sarà possibile, quindi, fruire della dilazione delle somme e le rate potranno essere sempre 20 trimestrali.

La stessa cosa per i piani di dilazione ancora in essere, le cui rate sono state regolarmente pagate, relative a periodi d’imposta anche precedenti.

L’art. 1, commi 155 e 156, della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023), prevede la possibilità di definire in via agevolata le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni per le quali, alla data del 1° gennaio 2023, sia regolarmente in corso il pagamento rateale. Per rateazioni in corso al 1° gennaio 2023 si intendono le rateazioni regolarmente intraprese in anni precedenti (a prescindere dal periodo d’imposta), per le quali, alla medesima data, non si è verificata alcuna causa di decadenza ai sensi dell’art. 15-ter del D.P.R. n. 602/1973.

L’agevolazione consiste nella riduzione delle sanzioni dovute, che sono ricalcolate in misura pari al 3% dell’imposta (non versata o versata in ritardo) che residua dopo aver considerato i versamenti rateali (codice tributo 9001) eseguiti fino al 31 dicembre 2022.

Un caso pratico di ricalcolo: avviso bonario IVA (art 54-bis, D.P.R. n. 633/1972)

Vediamo un caso pratico di ricalcolo. Partiamo dall’avviso bonario IVA (notificato in data 14 marzo 2019) ex art. 54-bis D.P.R. n. 633/1972:

Si riferisce a un omesso versamento IVA dei mesi di luglio, agosto e settembre 2018:

In tale casistica si affronta il ricalcolo degli importi dovuti utilizzando il software messo a disposizione dall’amministrazione finanziaria (al seguente link):

Di seguito si riporta il Calcolo del debito residuo, che andrebbe calcolato prima della maschera precedente:

ISTRUZIONI per la compilazione del foglio “Calcolo debito residuo”

1

Inserire l’importo complessivo dell’IVA omessa, come indicati nei singoli esiti della comunicazione ricevuta.

2

Inserire l’importo complessivo delle sanzioni dovute per omesso versamento IVA, come indicate nei singoli esiti della comunicazione ricevuta.

11

Inserire l’importo complessivo degli interessi dovuti per omesso versamento, come indicati nei singoli esiti della comunicazione ricevuta.

14

Verificare che l’importo calcolato dal programma coincida con l’importo totale richiesto con la comunicazione degli esiti, indicato nel modello F24 allegato alla comunicazione stessa (11.385,13 euro).

15

Inserire l’importo complessivo dei versamenti rateali eseguiti con codice tributo 9001 entro il 31 dicembre 2022, includendo anche l’importo dell’eventuale rata già scaduta entro la medesima data ma non ancora versata (si ricorda che, per evitare la decadenza dalla rateazione, il versamento della rata scaduta deve essere eseguito, nella misura originariamente prevista e avvalendosi del ravvedimento, entro la scadenza della prima rata successiva) - in tal caso euro 8.538,88.

NON INSERIRE ALTRI VERSAMENTI (ES. VERSAMENTI EFFETTUATI CON IL CODICE 9002 OPPURE VERSAMENTI A TITOLO DI RAVVEDIMENTO)

16

L’importo residuo (euro 2.667,67) è pari alla differenza tra l’importo richiesto con la comunicazione e l’importo versato (11.385,13 euro - 8.538,88 euro).

17

L’importo residuo con sanzioni ridotte corrisponde all’importo da versare, in unica soluzione o in forma rateale, per perfezionare la definizione agevolata.

Riferimenti normativi:

Sullo stesso argomento:Avviso bonario

Questo documento fa parte del FocusTREGUA FISCALE

Cosa prevede l'art. 1, comma 153 ss. della Legge n. 197/2022 riguardo agli avvisi bonari delle dichiarazioni fiscali?

L'art. 1, comma 153 ss. della Legge n. 197/2022 prevede che gli avvisi bonari emessi in relazione alla liquidazione delle dichiarazioni relative ai periodi d’imposta 2019, 2020 e 2021 possono essere definiti a condizione che il termine di 30 giorni per il pagamento non sia ancora scaduto al 1° gennaio 2023 e quelli che verranno inviati al contribuente in data successiva al 1° gennaio 2023.

In base all'art. 1, commi 155 e 156 della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023), quali sono le condizioni per definire in via agevolata le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni?

In base all'art. 1, commi 155 e 156 della Legge 29 dicembre 2022, n. 197 (Legge di Bilancio 2023), è possibile definire in via agevolata le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni per le quali, alla data del 1° gennaio 2023, sia regolarmente in corso il pagamento rateale. Per rateazioni in corso al 1° gennaio 2023 si intendono le rateazioni regolarmente intraprese in anni precedenti (a prescindere dal periodo d’imposta), per le quali, alla medesima data, non si è verificata alcuna causa di decadenza ai sensi dell’art. 15-ter del D.P.R. n. 602/1973.

Quali sono le condizioni per la riduzione delle sanzioni previste per gli avvisi bonari IVA?

Gli avvisi bonari IVA emessi a seguito di liquidazione automatica (art. 54-bis del D.P.R. n. 633/1972) possono essere definiti se le somme vengono pagate entro i 30 giorni dalla comunicazione dell’avviso. In questo caso, le sanzioni del 30% sono ridotte a 1/3 (10%).

Cosa prevede l'art. 3-bis del D.Lgs. n. 462/1997 riguardo alla dilazione delle rate per il pagamento dei debiti fiscali?

Secondo l'art. 3-bis del D.Lgs. n. 462/1997, a prescindere dall'importo, la dilazione può sempre avvenire in 20 rate trimestrali dal 2023.

Qual è l'importo residuo con sanzioni ridotte che corrisponde all’importo da versare, in unica soluzione o in forma rateale, per perfezionare la definizione agevolata?

L'importo residuo con sanzioni ridotte corrisponde all’importo da versare, in unica soluzione o in forma rateale, per perfezionare la definizione agevolata ed è calcolato come la differenza tra l’importo richiesto con la comunicazione degli esiti e l’importo versato.