Il caso

Il caso oggetto della Risposta ad interpello, che descriveremo nel prosieguo, è rappresentato nella successiva figura n. 1.

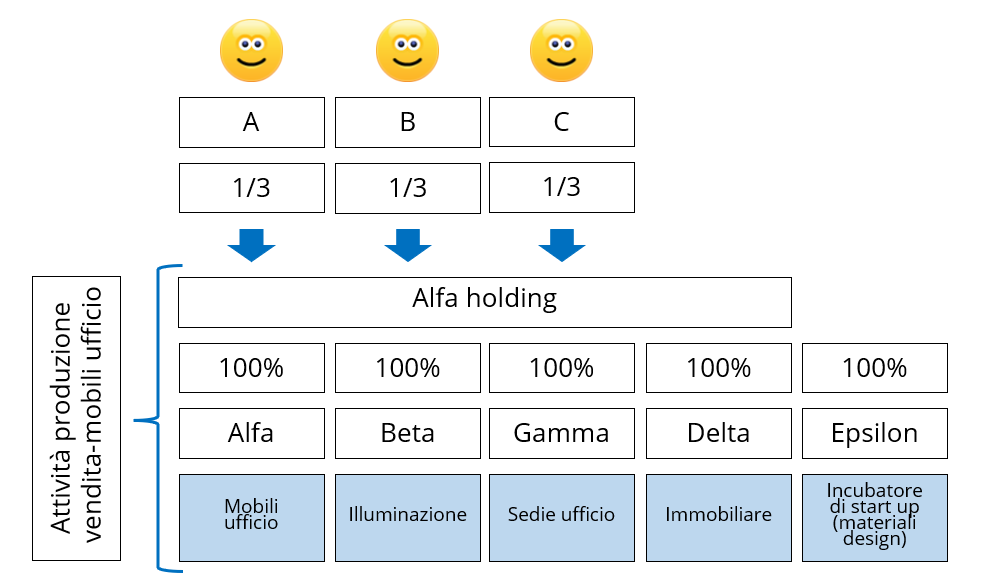

Figura n. 1 - La configurazione iniziale del gruppo

In sostanza, tre persone fisiche (A, B e C) sono socie di una holding che è a capo di una serie di società operative nel settore della produzione e vendita di mobili per ufficio.

Le partecipazioni sono detenute integralmente dalla holding, eccezion fatta per quella nella società Epsilon s.r.l. che svolge un’attività che risulta essere leggermente divergente rispetto al core business.

Dalla lettura dell’Interpello emergono ulteriori informazioni relativamente alle società del gruppo.

In particolare, si apprende che:

- la società Alfa s.r.l. detiene una partecipazione nel consorzio Eta;

- la società Gamma s.r.l. detiene una partecipazione nel consorzio Teta;

- la società Delta s.r.l. detiene un immobile che viene locato a Gamma, un terreno iscritto tra le rimanenze e un terreno iscritto tra le immobilizzazioni.

I settori in cui operano le varie società operative sono indicati nella figura n. 1.

Lo scopo della riorganizzazione societaria è quello di creare, in capo ai soci A e B, due personal holding, attraverso un’operazione di conferimento di partecipazioni, ex art. 177, comma 2-bis, TUIR, in quanto C intende uscire dalla compagine sociale, previa dismissione della partecipazione non qualificata detenuta nella società Epsilon.

La Risposta ad interpello affronta sia questioni relative all’interpretazione della norma sia questioni relative all’abuso del diritto.

La natura di attività commerciale ai fini della demoltiplicazione

Come noto, il comma 2-bis dell’art. 177 del TUIR estende il regime del realizzo controllato anche a conferimenti che non comportano l’acquisizione del controllo da parte della conferitaria.

Ciò, tuttavia, avviene nel rispetto delle seguenti condizioni espressamente contemplate dalla norma:

- le partecipazioni conferite devono rappresentare, complessivamente, una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20 per cento ovvero una partecipazione al capitale o al patrimonio superiore al 5 o al 25 per cento, secondo che si tratti di titoli negoziati in mercati regolamentati o di altre partecipazioni.

Si deve trattare, in sostanza, di partecipazioni qualificate.

- le partecipazioni devono essere conferite in società, esistenti o di nuova costituzione, interamente partecipate dal conferente.

In relazione a quest’ultimo aspetto l’Agenzia delle Entrate ha, in diverse occasioni, interpretato la norma con la necessità di riservare il regime del realizzo controllato al caso dell’unico conferente, ossia al caso della creazione della personal holding.

Dalla figura n. 1 emerge che le condizioni appena descritte risultano soddisfatte.

Invero, il comma 2-bis prevede dei requisiti aggiuntivi nel caso in cui la società conferita sia una holding, ossia come si legge nella norma, si tratti di una “società la cui attività consiste in via esclusiva o prevalente nell’assunzione di partecipazioni”.

Non ci interessa, in questa sede, approfondire la questione di holding che l’Agenzia affronta nella Risposta ad interpello n. 869/2021 e nella coeva Risposta n. 5/2023.

Ci preme, invece, evidenziare che se la società conferita è una holding, le percentuali di qualificazione delle partecipazioni descritte in precedenza devono essere verificate anche in relazione alle partecipazioni detenute dalla holding conferita, che esercitano un’impresa commerciale, secondo la definizione di cui all’art. 55 TUIR.

La norma prevede, altresì, che la misura della partecipazione viene calcolata tenendo conto della “eventuale demoltiplicazione prodotta dalla catena partecipativa”.

Il contribuente nutre delle perplessità sulla nozione di impresa commerciale ex art. 55 del TUIR in relazione alla partecipazione nella società immobiliare di gestione.

L’Agenzia delle Entrate chiarisce che la valutazione della demoltiplicazione deve essere operata anche in relazione all’immobiliare in quanto, il concetto di impresa commerciale di cui all’art. 55, richiamato dal comma 2-bis, è più ampio rispetto a quello dello svolgimento di un’attività commerciale previsto dall’art. 87 del TUIR.

La rilevanza delle partecipazioni in consorzi ai fini della demoltiplicazione

Abbiamo avuto modo di segnalare che alcune società detengono una partecipazione in dei consorzi.

L’Agenzia esclude che si debbano considerare anche queste partecipazioni ai fini del computo della percentuale di demoltiplicazione, in quanto, si tratta di partecipazioni non societarie.

Il chiarimento dell’Ufficio appare tutto sommato scontato in quanto già sdoganato nella Risposta ad interpello 9 settembre 2022, n. 451.

I profili dell’abuso

Il contribuente interpella l’Agenzia delle Entrate anche sotto il profilo dell’abuso.

Le operazioni interessate sono:

- la dismissione della partecipazione nella società Epsilon che non rispetta il requisito della qualificazione;

- i due conferimenti ex art. 177, comma 2-bis, del TUIR;

- la vendita da parte di C del suo 33% alle due personal holding di A e di B, previa rivalutazione;

- il passaggio generazionale delle personal holding ai propri familiari.

L’Agenzia avvalla le suddette operazioni sul presupposto che siano rispettate alcune condizioni:

- la società Epsilon viene venduta alla holding A e alla holding B in ragione del 50%.

In sostanza, ciascuna delle personal holding, che ovviamente devono essere costituite preventivamente rispetto al conferimento, deve acquisire la metà della partecipazione detenuta dalla holding.

- la vendita avviene al nominale ma i soci precisano che tale importo corrisponde al valore di mercato in quanto la società non è liquidabile e non è cedibile ai terzi.

La cessione di Epsilon è posta in essere al fine di rimuovere una causa ostativa ragionevolmente legata al mancato rispetto del requisito della partecipazione qualificata, tenuto conto della demoltiplicazione.

Sul conferimento di partecipazioni l’Agenzia non solleva alcuna obiezione come pure, coerentemente con altri precedenti interventi dell’Ufficio, la vendita delle quote di C alle due personal holding non rappresenta operazione abusiva, anche se il socio uscente (C) rivaluta preventivamente le partecipazioni.

Ciò, tuttavia, a condizione che il socio C non risulti essere presente nella compagine sociale della holding A o della holding B.

L’Agenzia, al riguardo, precisa che “resta ferma una diversa valutazione ai fini abusivi laddove le operazioni di compravendita e conferimento non avessero luogo con le modalità descritte (laddove, ad esempio, non risultassero definitive, riproponendo, anche parzialmente, la situazione preesistente alla stessa riorganizzazione).”

La questione del passaggio generazionale

Nella Risposta ad interpello viene evidenziato come le personal holding possano essere implementate al fine di favorire un’operazione di ricambio generazionale.

La creazione delle personal holding, infatti, potrà facilitare il passaggio generazionale di socio A e socio B, atteso che eventuali operazioni effettuate sulle quote delle holding personali non sono soggette alle regole statutarie sui passaggi di quote previste dallo statuto della holding comune.

Profili critici del conferimento senza aumento del capitale

Vi è un passaggio nella Risposta ad interpello in cui si legge che l’aumento del patrimonio netto delle due personal holding “verrebbe interamente iscritto a riserva di capitale (denominata «versamento soci in c/capitale»), senza che ciò si traduca in alcun aumento di capitale sociale nella conferitaria e senza sovrapprezzo”.

Il contribuente precisa, correttamente, che in questo modo non si renderebbe necessaria la perizia da conferimento ex art. 2465 c.c. alla luce delle istruzioni contenute nello Studio del Notariato n. 276-2015/I.

La perizia di stima ex art. 2465 c.c. non è richiesta se l’apporto in natura non incrementa il capitale sociale e, nel breve periodo, non si provvede ad un aumento gratuito del capitale sociale stesso.

Questo aspetto desta talune perplessità in quanto il regime del realizzo controllato di cui al comma 2-bis fa riferimento al precedente comma 2 ove si considerano “le azioni o quote ricevute a seguito di conferimenti in società”.

Ebbene, se la contropartita del patrimonio netto a seguito del conferimento non è il capitale sociale ma una riserva, il socio non riceve in cambio quote o azioni ma conserva le quote o le azioni detenute in precedenza.

Il passaggio della Risposta, pertanto, potrebbe essere inteso come una apertura dell’Agenzia delle Entrate volta a riconoscere il realizzo controllato anche in questa casistica.

La cosa, tuttavia, appare oltremodo incerta in quanto la questione non è oggetto di interpello.

Riferimenti normativi:

Creazione della personal holding e fuoriuscita di un socio non abusiva

di Ennio Vial | 19 Gennaio 2023

La Risposta ad interpello n. 4 gennaio 2023, n. 4 affronta un interessante caso di creazione della personal holding e di fuoriuscita di un socio dalla compagine sociale.

L’Agenzia delle Entrate fornisce dei chiarimenti circa la natura non abusiva dell’operazione in linea con precedenti risposte e conferma, altresì, la legittimità della rivalutazione a pagamento delle partecipazioni sociali prima della vendita. Ciò, tuttavia, a condizione che il socio alienante non entri, a qualsiasi titolo, nelle compagini sociali delle società acquirenti.

Il caso

Il caso oggetto della Risposta ad interpello, che descriveremo nel prosieguo, è rappresentato nella successiva figura n. 1.

Figura n. 1 - La configurazione iniziale del gruppo

In sostanza, tre persone fisiche (A, B e C) sono socie di una holding che è a capo di una serie di società operative nel settore della produzione e vendita di mobili per ufficio.

Le partecipazioni sono detenute integralmente dalla holding, eccezion fatta per quella nella società Epsilon s.r.l. che svolge un’attività che risulta essere leggermente divergente rispetto al core business.

Dalla lettura dell’Interpello emergono ulteriori informazioni relativamente alle società del gruppo.

In particolare, si apprende che:

I settori in cui operano le varie società operative sono indicati nella figura n. 1.

Lo scopo della riorganizzazione societaria è quello di creare, in capo ai soci A e B, due personal holding, attraverso un’operazione di conferimento di partecipazioni, ex art. 177, comma 2-bis, TUIR, in quanto C intende uscire dalla compagine sociale, previa dismissione della partecipazione non qualificata detenuta nella società Epsilon.

La Risposta ad interpello affronta sia questioni relative all’interpretazione della norma sia questioni relative all’abuso del diritto.

La natura di attività commerciale ai fini della demoltiplicazione

Come noto, il comma 2-bis dell’art. 177 del TUIR estende il regime del realizzo controllato anche a conferimenti che non comportano l’acquisizione del controllo da parte della conferitaria.

Ciò, tuttavia, avviene nel rispetto delle seguenti condizioni espressamente contemplate dalla norma:

Si deve trattare, in sostanza, di partecipazioni qualificate.

In relazione a quest’ultimo aspetto l’Agenzia delle Entrate ha, in diverse occasioni, interpretato la norma con la necessità di riservare il regime del realizzo controllato al caso dell’unico conferente, ossia al caso della creazione della personal holding.

Dalla figura n. 1 emerge che le condizioni appena descritte risultano soddisfatte.

Invero, il comma 2-bis prevede dei requisiti aggiuntivi nel caso in cui la società conferita sia una holding, ossia come si legge nella norma, si tratti di una “società la cui attività consiste in via esclusiva o prevalente nell’assunzione di partecipazioni”.

Non ci interessa, in questa sede, approfondire la questione di holding che l’Agenzia affronta nella Risposta ad interpello n. 869/2021 e nella coeva Risposta n. 5/2023.

Ci preme, invece, evidenziare che se la società conferita è una holding, le percentuali di qualificazione delle partecipazioni descritte in precedenza devono essere verificate anche in relazione alle partecipazioni detenute dalla holding conferita, che esercitano un’impresa commerciale, secondo la definizione di cui all’art. 55 TUIR.

La norma prevede, altresì, che la misura della partecipazione viene calcolata tenendo conto della “eventuale demoltiplicazione prodotta dalla catena partecipativa”.

Il contribuente nutre delle perplessità sulla nozione di impresa commerciale ex art. 55 del TUIR in relazione alla partecipazione nella società immobiliare di gestione.

L’Agenzia delle Entrate chiarisce che la valutazione della demoltiplicazione deve essere operata anche in relazione all’immobiliare in quanto, il concetto di impresa commerciale di cui all’art. 55, richiamato dal comma 2-bis, è più ampio rispetto a quello dello svolgimento di un’attività commerciale previsto dall’art. 87 del TUIR.

La rilevanza delle partecipazioni in consorzi ai fini della demoltiplicazione

Abbiamo avuto modo di segnalare che alcune società detengono una partecipazione in dei consorzi.

L’Agenzia esclude che si debbano considerare anche queste partecipazioni ai fini del computo della percentuale di demoltiplicazione, in quanto, si tratta di partecipazioni non societarie.

Il chiarimento dell’Ufficio appare tutto sommato scontato in quanto già sdoganato nella Risposta ad interpello 9 settembre 2022, n. 451.

I profili dell’abuso

Il contribuente interpella l’Agenzia delle Entrate anche sotto il profilo dell’abuso.

Le operazioni interessate sono:

L’Agenzia avvalla le suddette operazioni sul presupposto che siano rispettate alcune condizioni:

In sostanza, ciascuna delle personal holding, che ovviamente devono essere costituite preventivamente rispetto al conferimento, deve acquisire la metà della partecipazione detenuta dalla holding.

La cessione di Epsilon è posta in essere al fine di rimuovere una causa ostativa ragionevolmente legata al mancato rispetto del requisito della partecipazione qualificata, tenuto conto della demoltiplicazione.

Sul conferimento di partecipazioni l’Agenzia non solleva alcuna obiezione come pure, coerentemente con altri precedenti interventi dell’Ufficio, la vendita delle quote di C alle due personal holding non rappresenta operazione abusiva, anche se il socio uscente (C) rivaluta preventivamente le partecipazioni.

Ciò, tuttavia, a condizione che il socio C non risulti essere presente nella compagine sociale della holding A o della holding B.

L’Agenzia, al riguardo, precisa che “resta ferma una diversa valutazione ai fini abusivi laddove le operazioni di compravendita e conferimento non avessero luogo con le modalità descritte (laddove, ad esempio, non risultassero definitive, riproponendo, anche parzialmente, la situazione preesistente alla stessa riorganizzazione).”

La questione del passaggio generazionale

Nella Risposta ad interpello viene evidenziato come le personal holding possano essere implementate al fine di favorire un’operazione di ricambio generazionale.

La creazione delle personal holding, infatti, potrà facilitare il passaggio generazionale di socio A e socio B, atteso che eventuali operazioni effettuate sulle quote delle holding personali non sono soggette alle regole statutarie sui passaggi di quote previste dallo statuto della holding comune.

Profili critici del conferimento senza aumento del capitale

Vi è un passaggio nella Risposta ad interpello in cui si legge che l’aumento del patrimonio netto delle due personal holding “verrebbe interamente iscritto a riserva di capitale (denominata «versamento soci in c/capitale»), senza che ciò si traduca in alcun aumento di capitale sociale nella conferitaria e senza sovrapprezzo”.

Il contribuente precisa, correttamente, che in questo modo non si renderebbe necessaria la perizia da conferimento ex art. 2465 c.c. alla luce delle istruzioni contenute nello Studio del Notariato n. 276-2015/I.

La perizia di stima ex art. 2465 c.c. non è richiesta se l’apporto in natura non incrementa il capitale sociale e, nel breve periodo, non si provvede ad un aumento gratuito del capitale sociale stesso.

Questo aspetto desta talune perplessità in quanto il regime del realizzo controllato di cui al comma 2-bis fa riferimento al precedente comma 2 ove si considerano “le azioni o quote ricevute a seguito di conferimenti in società”.

Ebbene, se la contropartita del patrimonio netto a seguito del conferimento non è il capitale sociale ma una riserva, il socio non riceve in cambio quote o azioni ma conserva le quote o le azioni detenute in precedenza.

Il passaggio della Risposta, pertanto, potrebbe essere inteso come una apertura dell’Agenzia delle Entrate volta a riconoscere il realizzo controllato anche in questa casistica.

La cosa, tuttavia, appare oltremodo incerta in quanto la questione non è oggetto di interpello.

Riferimenti normativi:

Sullo stesso argomento:HoldingRicambio generazionale

Qual è il settore operativo delle società del gruppo?

Le società del gruppo operano nel settore della produzione e vendita di mobili per ufficio.

Cosa detiene la società Delta s.r.l.?

La società Delta s.r.l. detiene un immobile che viene locato a Gamma, un terreno iscritto tra le rimanenze e un terreno iscritto tra le immobilizzazioni.

Qual è lo scopo della riorganizzazione societaria descritta?

Lo scopo della riorganizzazione societaria è creare due personal holding per i soci A e B, attraverso un’operazione di conferimento di partecipazioni, ex art. 177, comma 2-bis, TUIR, in quanto C intende uscire dalla compagine sociale.

Quali sono le condizioni per l'estensione del regime del realizzo controllato secondo il comma 2-bis dell’art. 177 del TUIR?

Le partecipazioni conferite devono rappresentare, complessivamente, una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 2 o al 20 per cento ovvero una partecipazione al capitale o al patrimonio superiore al 5 o al 25 per cento. Inoltre, le partecipazioni devono essere conferite in società, interamente partecipate dal conferente.

Quali sono le operazioni interessate dal profilo dell’abuso secondo l'interpello?

Le operazioni interessate sono: la dismissione della partecipazione nella società Epsilon che non rispetta il requisito della qualificazione; i due conferimenti ex art. 177, comma 2-bis, del TUIR; la vendita da parte di C del suo 33% alle due personal holding di A e di B, previa rivalutazione; il passaggio generazionale delle personal holding ai propri familiari.