I crediti d’imposta per effetto di versamenti “non spontanei”

Nella Dichiarazione IVA 2022 (anno d’imposta 2021), come quella dell’anno precedente, troviamo il Quadro VQ.

Si ricorda che nella Dichiarazione IVA 2021 (anno d’imposta 2020), e ripresa anche in quella di quest’anno, nel Quadro VQ è stata inserita la “nuova” colonna 7, relativa all’ammontare dell’IVA periodica versata a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali (a seguito dell’emergenza sanitaria Covid-19).

Ciò premesso, risulta opportuno ricordare che il Quadro VQ consente la possibilità di evidenziare e scomputare crediti d’imposta che emergono per effetto del pagamento “non spontaneo”, per meglio dire a seguito di comunicazioni di irregolarità o di cartelle, di debiti periodici pregressi. Tenendo, comunque, presente che in tale quadro VQ potrà essere evidenziato in ogni caso il credito che si sarebbe generato se i versamenti periodici fossero stati effettuati correttamente. Infatti, a partire dalla Dichiarazione IVA 2019 (anno d’imposta 2018) era possibile incorrere nell’azzeramento o nella riduzione del credito potenzialmente spettante, in presenza di mancati versamenti IVA, periodici o a titolo di acconto.

Con Risposta a interpello 30 ottobre 2019, n. 449, l’Agenzia delle Entrate aveva anticipato che il recupero del credito potenziale, reso possibile dal riversamento dell’imposta, sarebbe avvenuto mediante la compilazione di uno specifico quadro in dichiarazione annuale. Le istruzioni fornite, illustrano ora il quadro d’insieme, chiarendo che, laddove l’importo inizialmente omesso sia stato versato dopo la presentazione della Dichiarazione IVA 2021, ed entro la presentazione della dichiarazione IVA 2022, il corrispondente credito potrà essere integralmente recuperato mediante la compilazione del quadro VQ - Versamenti periodici omessi del modello IVA 2022.

Più complessa, invece, è la situazione nel caso in cui i pagamenti siano stati rateizzati lungo un arco temporale più esteso; in questo caso, infatti, il recupero del credito sarà posticipato al completamento del piano di rateazione e, tuttavia, resta indispensabile la compilazione del quadro VQ lungo tutto il lasso temporale durante il quale i pagamenti vengono effettuati.

Con riferimento al Quadro VQ, l’Agenzia delle Entrate con la Risposta ad istanza di interpello n. 81 del 27 febbraio 2020, confermando quanto già contenuto nella precedente Risposta ad istanza di interpello n. 449 del 30 ottobre 2019, ha chiarito che in caso di rateazione degli esiti del controllo automatizzato derivanti dal mancato versamento dell’IVA periodica, il credito VA da versamenti omessi si costituisce nel momento e nella misura in cui vengono effettuati i pagamenti, anche se a distanza di anni.

La Risposta n. 81/2020 ha, inoltre, ricordato che:

- nel quadro VL della dichiarazione IVA non devono essere considerati i versamenti periodici omessi, ma si tiene conto esclusivamente dell’IVA periodica versata, anche a seguito del ricevimento delle comunicazioni degli esiti del controllo automatizzato ex art. 54-bis del D.P.R. n. 633/1972;

- in quest’ultimo caso, se i versamenti sono effettuati in forma rateale, occorre indicare la quota parte d’imposta corrisposta fino alla data di presentazione della dichiarazione e comunque non oltre il termine ordinario previsto per la presentazione della stessa;

- il pagamento delle rate successive, nel corso degli anni corrispondenti al piano di rateazione, comporterà l’emersione di un credito IVA da indicare nella dichiarazione annuale, quadro VQ, di ciascun anno di riferimento, per consentire la determinazione del credito maturato a seguito di versamenti di IVA periodica non spontanei. Tale importo, che confluirà nel rigo VL12, concorrerà alla determinazione del credito IVA annuale.

La compilazione del quadro VQ

Il singolo rigo che compone il quadro VQ è suddiviso in 11 campi. Secondo le istruzioni che accompagnano il modello di Dichiarazione IVA 2021 i campi vanno così compilati (di seguito i campi principali):

- campo 1: va indicato l’anno d’imposta cui si riferisce l’IVA periodica non versata;

- campo 2: va indicata la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata, risultante dai campi 2 e 3 del rigo VL30 della dichiarazione annuale relativa all’anno d’imposta indicato nel campo 1. Più semplicemente, la colonna 2 dei righi del quadro VQ evidenzia l’ammontare dell’IVA dovuta, ma non versata, relativamente all’anno indicato nel campo 1;

- campo 3: va indicata la differenza tra il credito esposto nel dichiarativo ed il “credito potenziale”, ovvero il credito che sarebbe risultato se tutti i versamenti fossero stati effettuati regolarmente nei tempi previsti. Per quanto riguarda il campo 3, si noti che (correttamente) a dovere essere evidenziata è la differenza tra il credito come risultante dal dichiarativo e il credito potenziale;

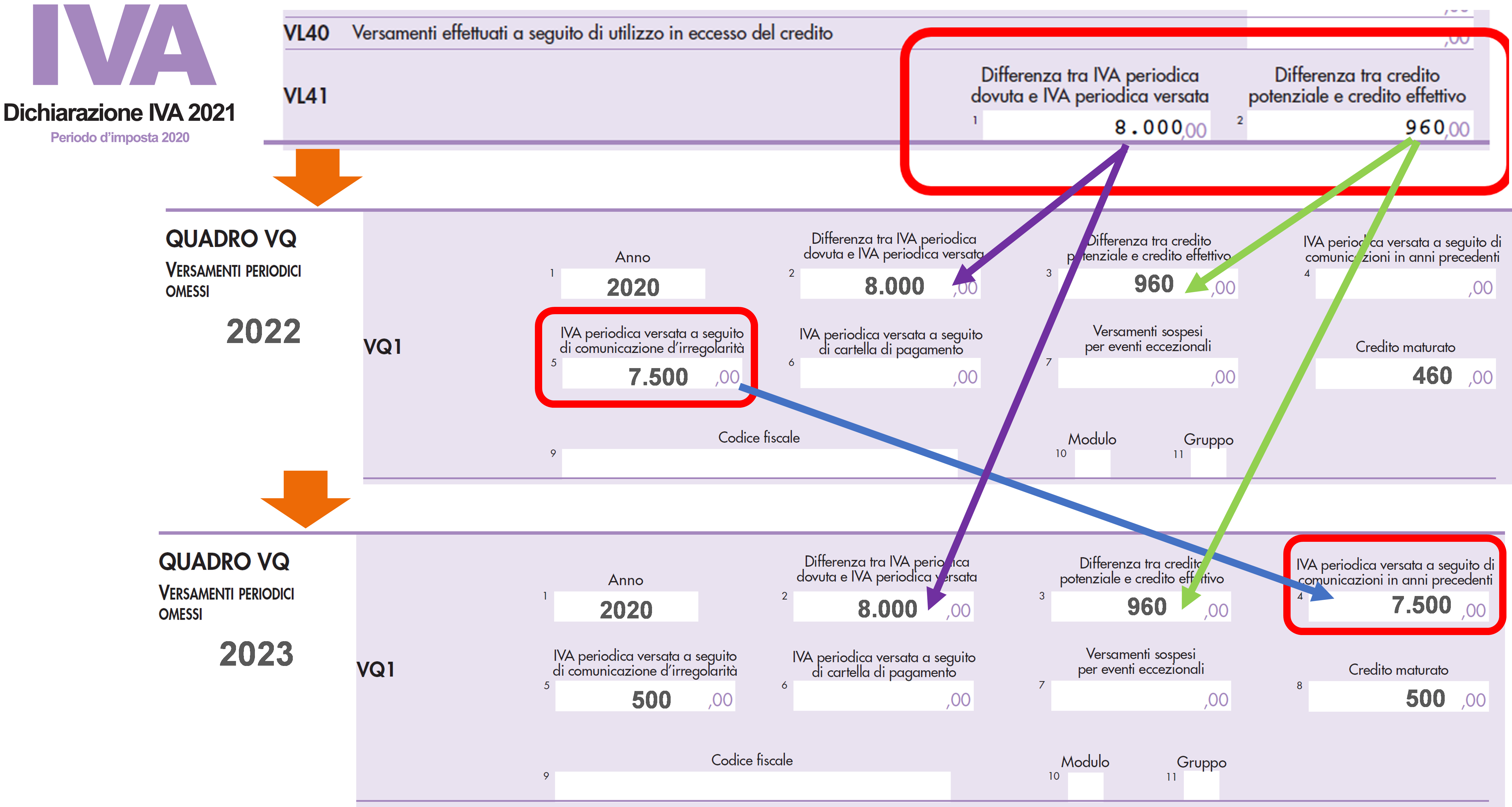

- campo 4: indicare l’ammontare dell’IVA periodica relativa all’anno di cui al campo 1 versata, a seguito di comunicazioni di irregolarità o cartelle di pagamento, fino alla data di presentazione della dichiarazione relativa all’anno d’imposta precedente. Tale importo emerge dalla somma dei versamenti indicati nei campi 4, 5 e 6 del quadro VQ del modello precedente, riferiti all’anno indicato nel campo 1;

- campo 5: indicare in questo campo l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità (quota d’imposta dei versamenti effettuati con codice tributo 9001 e come anno di riferimento quello di colonna 1), nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2019 ed il 2 maggio 2022 (data di presentazione della dichiarazione relativa al 2021);

- campo 6: in questo campo occorre indicare l’ammontare dell’IVA periodica relativa all’anno d’imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento, nel periodo compreso tra il giorno successivo alla data di presentazione della Dichiarazione IVA relativa al 2019 e la data di presentazione della dichiarazione IVA 2022;

- campo 7: in tale campo va indicato l’ammontare dell’IVA periodica relativa all’anno di imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali nel periodo compreso tra il giorno successivo alla data di presentazione della dichiarazione relativa al 2019 e la data di presentazione della dichiarazione IVA 2022;

- campo 8: in tale campo di ottiene l’ammontare del credito che matura per effetto dei versamenti esposti nelle colonne 5 e 7. Tale importo è pari al risultato, se positivo, del seguente calcolo: (col. 5 + col. 6 + col. 7) - il maggiore tra (col. 2 - col. 4) e 0.

L’importo del credito emerso nel campo 8 andrà, poi, riportato nel rigo VL12, campo 1.

Esempio 1: credito potenziale (modello IVA 2021 per 2020)

|

Dichiarazione IVA 2021 Anno 2020

|

|

Non sono stati versati euro 3.000 euro liquidazioni periodiche

|

Il VL 33 presenta un credito effettivo pari ad € 29.560

(Sarebbero € 32.560)

|

|

Il VL 41 va compilato

|

Esempio 2: credito potenziale

|

Dichiarazione IVA 2021 Anno 2020

|

|

Non sono stati versati euro 8.000 euro liquidazioni periodiche

|

Il VL 33 presenta un credito effettivo pari ZERO

(sarebbero € 960)

|

|

Il VL 41 va compilato

|

Esempio 3: credito potenziale recuperato in 2 anni

Esempio 4: omessi versamenti - Quadro VQ 2022 da non compilare

|

Dichiarazione IVA 2021 Anno 2020

|

|

Non sono stati versati euro 3.000 euro liquidazioni periodiche

|

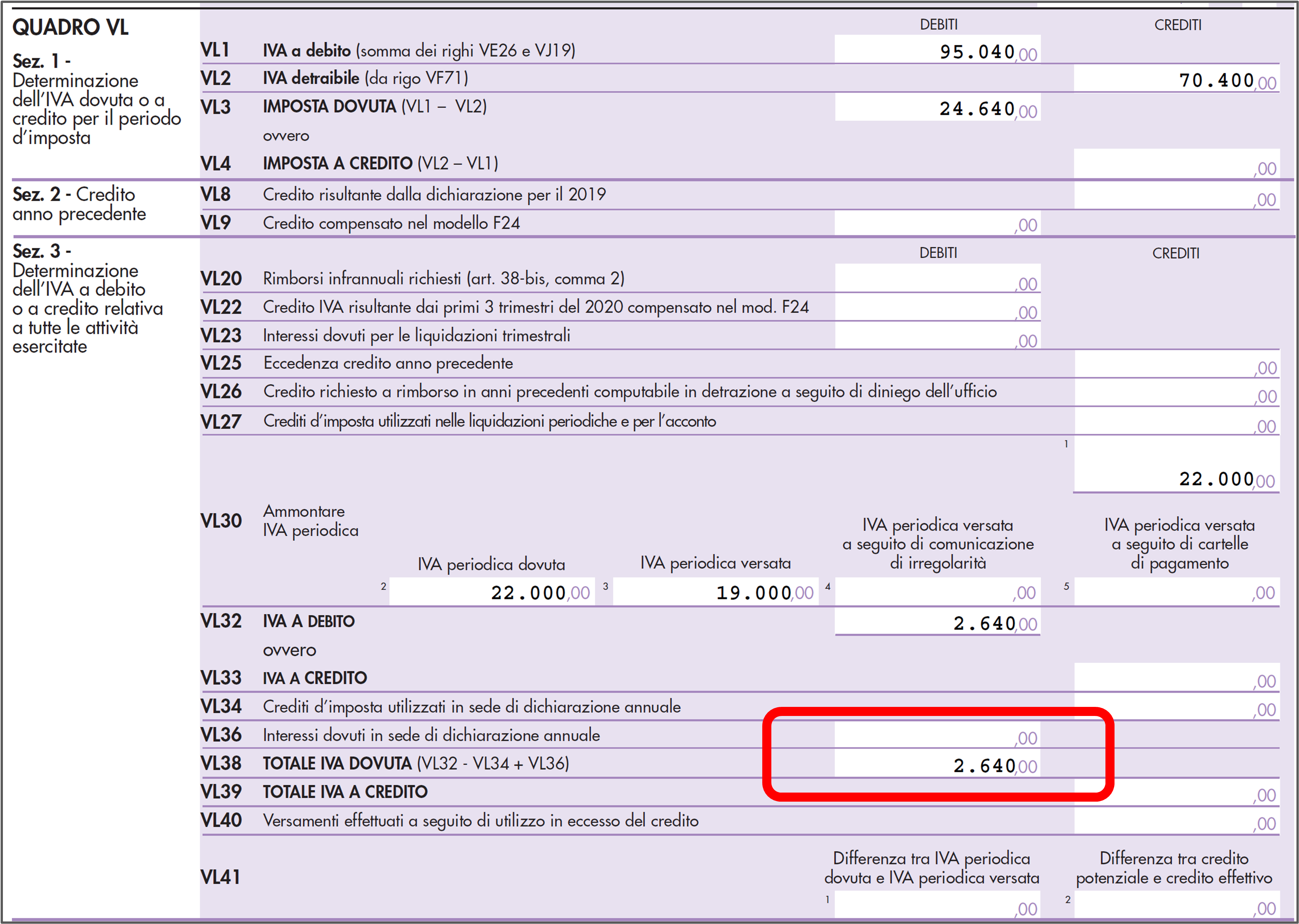

Il VL 32 presenta IVA a debito per euro 2.640

|

|

Il VL 41 non andava compilato

|

Riferimenti normativi:

Dichiarazione IVA 2022: il quadro VQ

di Stefano Setti | 26 Aprile 2022

La Dichiarazione IVA 2022 (anno d’imposta 2021) da trasmettere entro il 2 maggio 2022, come l’anno scorso, contiene il Quadro VQ. La compilazione di tale quadro permette al contribuente di determinare l’eventuale credito “maturato” a seguito di versamenti di IVA periodica “non spontanei”, per meglio dire quei versamenti effettuati a seguito del ricevimento di comunicazioni di irregolarità e/o della notifica di cartelle di pagamento successivamente alla data di presentazione della Dichiarazione IVA, oppure ripresi a seguito della sospensione per eventi eccezionali (nuovo campo 7), relativi a periodi d’ imposta precedenti quello di riferimento della Dichiarazione. L’ammontare del credito che matura per effetto dei citati versamenti deve essere riportato all’interno del rigo VL12 campo 1, concorrendo alla determinazione del saldo IVA annuale.

I crediti d’imposta per effetto di versamenti “non spontanei”

Nella Dichiarazione IVA 2022 (anno d’imposta 2021), come quella dell’anno precedente, troviamo il Quadro VQ.

Si ricorda che nella Dichiarazione IVA 2021 (anno d’imposta 2020), e ripresa anche in quella di quest’anno, nel Quadro VQ è stata inserita la “nuova” colonna 7, relativa all’ammontare dell’IVA periodica versata a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali (a seguito dell’emergenza sanitaria Covid-19).

Ciò premesso, risulta opportuno ricordare che il Quadro VQ consente la possibilità di evidenziare e scomputare crediti d’imposta che emergono per effetto del pagamento “non spontaneo”, per meglio dire a seguito di comunicazioni di irregolarità o di cartelle, di debiti periodici pregressi. Tenendo, comunque, presente che in tale quadro VQ potrà essere evidenziato in ogni caso il credito che si sarebbe generato se i versamenti periodici fossero stati effettuati correttamente. Infatti, a partire dalla Dichiarazione IVA 2019 (anno d’imposta 2018) era possibile incorrere nell’azzeramento o nella riduzione del credito potenzialmente spettante, in presenza di mancati versamenti IVA, periodici o a titolo di acconto.

Con Risposta a interpello 30 ottobre 2019, n. 449, l’Agenzia delle Entrate aveva anticipato che il recupero del credito potenziale, reso possibile dal riversamento dell’imposta, sarebbe avvenuto mediante la compilazione di uno specifico quadro in dichiarazione annuale. Le istruzioni fornite, illustrano ora il quadro d’insieme, chiarendo che, laddove l’importo inizialmente omesso sia stato versato dopo la presentazione della Dichiarazione IVA 2021, ed entro la presentazione della dichiarazione IVA 2022, il corrispondente credito potrà essere integralmente recuperato mediante la compilazione del quadro VQ - Versamenti periodici omessi del modello IVA 2022.

Più complessa, invece, è la situazione nel caso in cui i pagamenti siano stati rateizzati lungo un arco temporale più esteso; in questo caso, infatti, il recupero del credito sarà posticipato al completamento del piano di rateazione e, tuttavia, resta indispensabile la compilazione del quadro VQ lungo tutto il lasso temporale durante il quale i pagamenti vengono effettuati.

Con riferimento al Quadro VQ, l’Agenzia delle Entrate con la Risposta ad istanza di interpello n. 81 del 27 febbraio 2020, confermando quanto già contenuto nella precedente Risposta ad istanza di interpello n. 449 del 30 ottobre 2019, ha chiarito che in caso di rateazione degli esiti del controllo automatizzato derivanti dal mancato versamento dell’IVA periodica, il credito VA da versamenti omessi si costituisce nel momento e nella misura in cui vengono effettuati i pagamenti, anche se a distanza di anni.

La Risposta n. 81/2020 ha, inoltre, ricordato che:

La compilazione del quadro VQ

Il singolo rigo che compone il quadro VQ è suddiviso in 11 campi. Secondo le istruzioni che accompagnano il modello di Dichiarazione IVA 2021 i campi vanno così compilati (di seguito i campi principali):

L’importo del credito emerso nel campo 8 andrà, poi, riportato nel rigo VL12, campo 1.

Esempio 1: credito potenziale (modello IVA 2021 per 2020)

Dichiarazione IVA 2021 Anno 2020

Non sono stati versati euro 3.000 euro liquidazioni periodiche

Il VL 33 presenta un credito effettivo pari ad € 29.560

(Sarebbero € 32.560)

Il VL 41 va compilato

Esempio 2: credito potenziale

Dichiarazione IVA 2021 Anno 2020

Non sono stati versati euro 8.000 euro liquidazioni periodiche

Il VL 33 presenta un credito effettivo pari ZERO

(sarebbero € 960)

Il VL 41 va compilato

Esempio 3: credito potenziale recuperato in 2 anni

Esempio 4: omessi versamenti - Quadro VQ 2022 da non compilare

Dichiarazione IVA 2021 Anno 2020

Non sono stati versati euro 3.000 euro liquidazioni periodiche

Il VL 32 presenta IVA a debito per euro 2.640

Il VL 41 non andava compilato

Riferimenti normativi:

Sullo stesso argomento:Modello IVA

Questo documento fa parte del FocusDICHIARAZIONI 2022

Quali sono le novità nel Quadro VQ della Dichiarazione IVA 2022 rispetto all'anno precedente?

Nel Quadro VQ della Dichiarazione IVA 2022 è stato inserito il campo 7, relativo all'ammontare dell'IVA periodica versata a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali.

In che modo il Quadro VQ consente la possibilità di scomputare crediti d’imposta?

Il Quadro VQ consente di evidenziare e scomputare crediti d’imposta che emergono per effetto del pagamento 'non spontaneo' a seguito di comunicazioni di irregolarità o di cartelle, o di debiti periodici pregressi.

Quali sono le ripercussioni nel caso in cui i versamenti siano stati rateizzati lungo un arco temporale esteso?

Nel caso in cui i versamenti siano stati rateizzati lungo un arco temporale più esteso, il recupero del credito sarà posticipato al completamento del piano di rateazione.

Come devono essere compilati i campi principali del rigo del Quadro VQ?

Secondo le istruzioni che accompagnano il modello di Dichiarazione IVA 2021, i campi principali devono essere compilati come segue: campo 1: va indicato l’anno d’imposta cui si riferisce l’IVA periodica non versata; campo 2: va indicata la differenza, se positiva, tra l’IVA periodica dovuta e l’IVA periodica versata; campo 3: va indicata la differenza tra il credito esposto nel dichiarativo ed il 'credito potenziale'; campo 4: indicare l’ammontare dell’IVA periodica relativa all’anno di cui al campo 1 versata, a seguito di comunicazioni di irregolarità o cartelle di pagamento; campo 5: indicare l’ammontare dell’IVA periodica relativa all’anno di imposta di colonna 1 versata, a seguito del ricevimento di comunicazioni d’irregolarità; campo 6: indicare l’ammontare dell’IVA periodica relativa all’anno di imposta di colonna 1 versata, a seguito della notifica di cartelle di pagamento; campo 7: indicare l’ammontare dell’IVA periodica relativa all’anno di imposta di colonna 1 versata, a seguito della ripresa dei versamenti dopo la sospensione per eventi eccezionali; campo 8: si ottiene l’ammontare del credito che matura per effetto dei versamenti esposti nelle colonne 5 e 7.

Come deve essere riportato l'ammontare del credito che matura per effetto dei versamenti all'interno del rigo VL12 campo 1?

L'ammontare del credito che matura per effetto dei versamenti deve essere riportato all'interno del rigo VL12 campo 1 e concorre alla determinazione del saldo IVA annuale.