In cosa consiste la novità

Debutta, nel modello IVA 2020 il nuovo quadro VP.

Si tratta di un quadro che si è reso necessario per recepire una novità introdotta dal Decreto Crescita (art. 12-quater D.L. n. 34/2019) che consiste nella possibilità di comunicare con la dichiarazione annuale i dati contabili riepilogativi delle liquidazioni periodiche relative al quarto trimestre.

Si evidenzia che, in tal caso, la dichiarazione annuale deve essere presentata entro il mese di febbraio.

Per quest’anno, poiché il 29 febbraio cade di sabato, il termine ultimo slitta al 2 marzo; pertanto, non è possibile fruire del termine “naturale” di presentazione fissato, quest’anno, entro il 30 aprile.

Il quadro non può essere compilato qualora la dichiarazione sia presentata successivamente a tale termine, con la conseguenza che il contribuente, per non incorrere nelle sanzioni, deve aver presentato, in via autonoma, la comunicazione dati del quarto trimestre, il cui termine ultimo di presentazione è fissato, anch’esso, fissato al 29 febbraio (più precisamente, 2 marzo 2020).

In buona sostanza, si tratta di due modalità alternative di effettuare lo stesso adempimento, entro la stessa data, con l’unica differenza che, se si sfrutta la possibilità concessa dal Decreto Crescita, si adempie anche alla presentazione della dichiarazione IVA.

Si vuole semplificare l’obbligo in esame, prevedendo la facoltà, per i contribuenti che presentano la dichiarazione IVA annuale entro il mese di febbraio, di comunicare i dati delle liquidazioni relative al quarto trimestre all’interno della dichiarazione, evitando così ai contribuenti di dover trasmettere due distinti modelli, uno per la LIPE e l’altro per la dichiarazione IVA.

Tutto ciò, essendo la data la stessa per entrambi gli adempimenti, senza incidere sui termini di liquidazione e di versamento dell’imposta, che, pertanto, rimangono immutati a prescindere dalla scelta del contribuente di avvalersi o meno della possibilità di cui si discute.

Resta inteso che, coloro che non vorranno avvalersi della suddetta possibilità, dovranno:

- inviare la comunicazione delle liquidazioni relative al quarto trimestre 2019 entro il 2 marzo 2020;

- presentare la dichiarazione IVA annuale secondo i termini ordinari, vale a dire entro il 30 aprile 2020.

Il quadro VP

Come detto, il modello VP ha la stessa funzione del modello di LIPE.

Tanto è vero che le stesse istruzioni di compilazione evidenziano che per le modalità di compilazione del quadro e per l’individuazione dei dati da indicare nei righi che lo compongono rinviano alle istruzioni per la compilazione del modello di Comunicazione liquidazioni periodiche IVA.

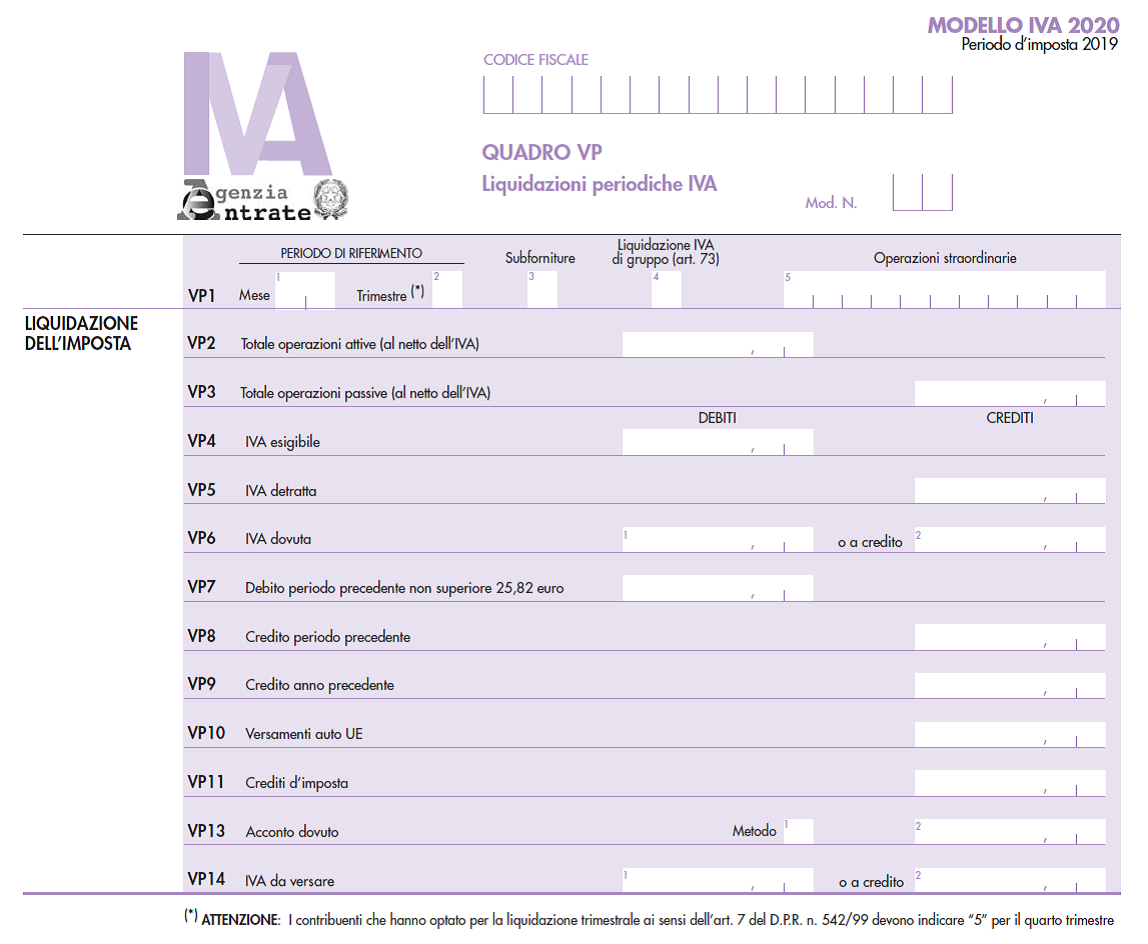

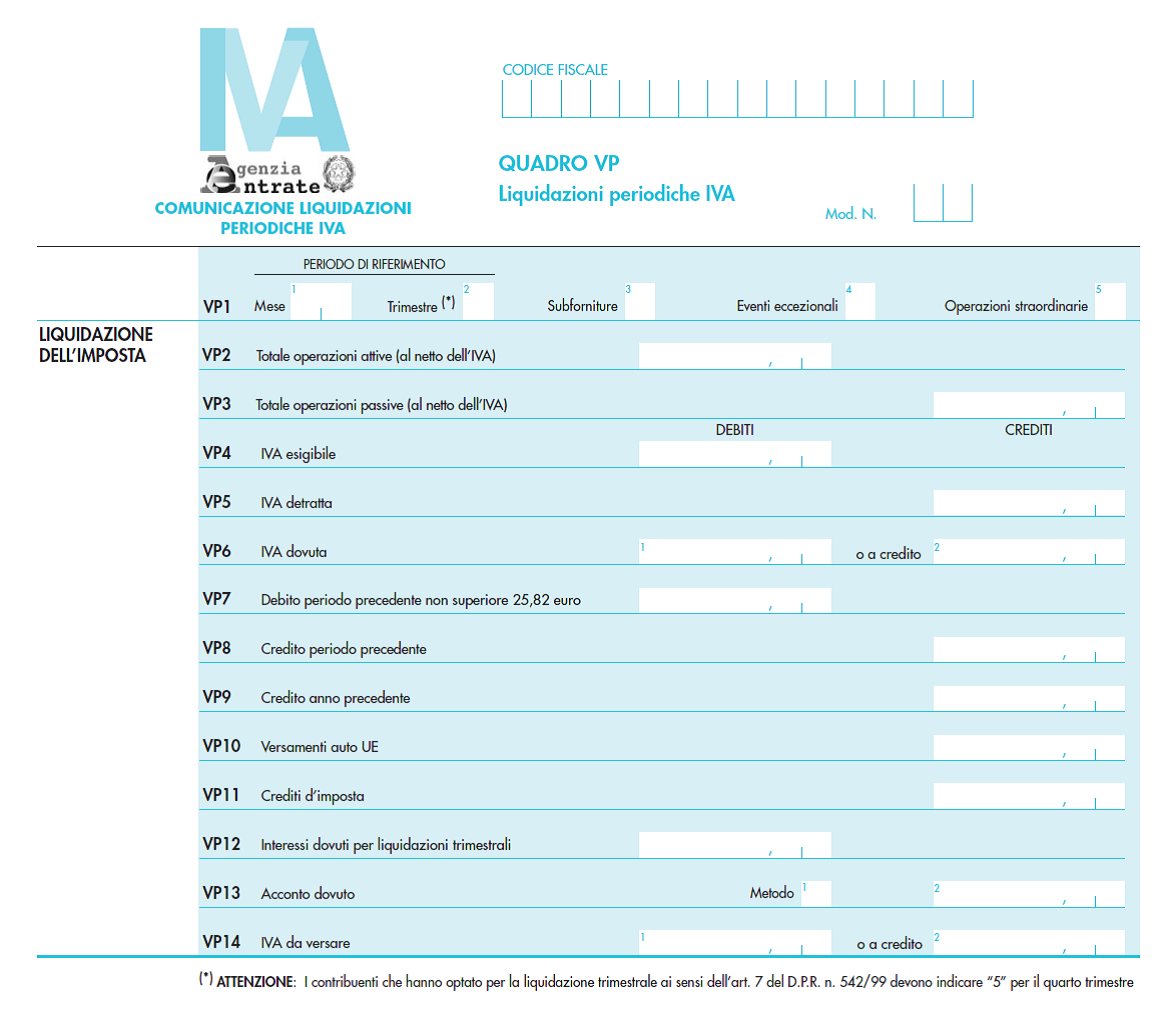

Ad ulteriore riprova di ciò, si riportano, di seguito il quadro VP e il modello di dichiarazione periodica.

Chi è tenuto e chi è esonerato dalla compilazione

Riguardo all’aspetto soggettivo, si applicano le stesse regole previste per la comunicazione dati.

Pertanto, sono tenuti a compilare il quadro i soggetti passivi IVA che presentano la dichiarazione IVA ovvero che effettuano le liquidazioni IVA.

Sono, invece, esonerati:

- i contribuenti che per l’anno d’imposta abbiano registrato esclusivamente operazioni esenti di cui all’art. 10 del D.P.R. n. 633/1972, nonché coloro che, essendosi avvalsi della dispensa dagli obblighi di fatturazione e di registrazione ai sensi dell’art. 36-bis, abbiano effettuato soltanto operazioni esenti. L’esonero non si applica, ovviamente, qualora il contribuente abbia effettuato anche operazioni imponibili (ancorché riferite ad attività gestite con contabilità separata) ovvero se sono state registrate operazioni intracomunitarie (art. 48, comma 2, D.L. n. 331/1993) o siano state eseguite le rettifiche di cui all’art. 19-bis2 ovvero siano stati effettuati acquisti per i quali in base a specifiche disposizioni l’imposta è dovuta da parte del cessionario (acquisti di oro, argento puro, rottami ecc.);

- i contribuenti che si avvalgono del regime forfetario per le persone fisiche esercenti attività d’impresa, arti e professioni previsto dall’art. 1, commi da 54 a 89, della Legge 23 dicembre 2014, n. 190;

- i contribuenti che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità previsto dall’art. 27, commi 1 e 2 , del D.L. 6 luglio 2011, n. 98;

- i produttori agricoli esonerati dagli adempimenti ai sensi dell’art. 34, comma 6, del D.P.R. n. 633/1972;

- gli esercenti attività di organizzazione di giochi, di intrattenimenti ed altre attività indicate nella tariffa allegata al D.P.R. 26 ottobre 1972, n. 640, esonerati dagli adempimenti IVA ai sensi dell’art. 74, comma 6, che non hanno optato per l’applicazione dell’IVA nei modi ordinari;

- le imprese individuali che abbiano dato in affitto l’unica azienda e non esercitino altre attività rilevanti agli effetti dell’IVA;

- i soggetti passivi d’imposta nell’ipotesi di cui all’art. 44, comma 3, secondo periodo del D.L. n. 331/1993, qualora abbiano effettuato nell’anno d’imposta solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’imposta;

- i soggetti che hanno esercitato l’opzione per l’applicazione delle disposizioni recate dalla Legge 16 dicembre 1991, n. 398, esonerati dagli adempimenti IVA per tutti i proventi conseguiti nell’esercizio di attività commerciali connesse agli scopi istituzionali;

- i soggetti domiciliati o residenti fuori dall’Unione europea, non identificati in ambito comunitario, che si sono identificati ai fini dell’IVA nel territorio dello Stato con le modalità previste dall’art. 74-quinquies per l’assolvimento degli adempimenti relativi ai servizi di telecomunicazione, di teleradiodiffusione ed elettronici resi a committenti, non soggetti passivi d’imposta, domiciliati o residenti in Italia o in altro Stato membro.

Come si compila il quadro VP

Come anticipato, le istruzioni di compilazione sono le stesse, ormai ben note, della comunicazione periodica.

Da evidenziare che, trattandosi della comunicazione del quarto trimestre, i contribuenti che eseguono liquidazioni trimestrali, ai sensi dell’art. 7 del D.P.R. 14 ottobre 1999, n. 542, devono indicare in colonna 2 il valore “5” con riferimento al quarto trimestre solare.

La compilazione di più moduli a causa della presenza di più quadri VP non modifica il numero di moduli di cui si compone la dichiarazione da indicare sul frontespizio.

Si ricorda, inoltre, che;

- la casella del campo 4 (Liquidazioni IVA di gruppo) del rigo VP1 deve essere barrata se i dati indicati nel quadro si riferiscono alla liquidazione dell’IVA per l’intero gruppo, di cui all’art. 73, comma 3, del D.P.R. n. 633/1972;

- il campo 5 (Operazioni straordinarie) del rigo VP1 deve essere compilato esclusivamente nei casi di operazioni straordinarie, ovvero di trasformazioni sostanziali soggettive avvenute nel corso dell’anno, indicando la partita IVA del soggetto trasformato (società incorporata, scissa, soggetto conferente o cedente) nel modulo (o nei moduli) utilizzati per indicare i dati relativi all’attività da quest’ultimo svolta;

- l’imposta relativa a particolari tipologie di operazioni per le quali la stessa, in base a specifiche disposizioni, è dovuta da parte del cessionario (es. acquisti intracomunitari, art. 17, commi 2, 5, 6 e 7 e art. 17-ter, D.P.R. n. 633/1972 se la relativa imposta ha partecipato alla liquidazione periodica), ovvero da parte di soggetti operanti in particolari settori di attività per le provvigioni da loro corrisposte (es. art. 74, comma 1, lett. e), art. 74-ter, comma 8, D.P.R. n. 633/1972), deve essere compresa, quale IVA esigibile, nel rigo VP4 e, quale IVA detratta, nel rigo VP5;

- le stesse regole di compilazione si applicano anche in caso di importazioni di materiale d’oro, di prodotti semilavorati in oro e le importazioni d’argento puro per le quali l’imposta non viene versata in dogana, ma assolta mediante contemporanea annotazione della bolletta doganale nei registri IVA.

Rapporto tra quadro VP e quadri VH e VV

Il quadro VH della dichiarazione IVA (in cui vanno indicate le eventuali variazioni delle liquidazioni periodiche) deve essere compilato esclusivamente qualora si intenda inviare, integrare o correggere i dati omessi, incompleti o errati nelle comunicazioni delle liquidazioni periodiche IVA (vedi risoluzione n. 104/E del 28 luglio 2017).

In tal caso, vanno indicati tutti i dati richiesti, compresi quelli non oggetto di invio, integrazione o correzione anche qualora questi ultimi siano indicati nel quadro VP della dichiarazione.

Inoltre, qualora il contribuente intenda inviare, integrare o correggere i dati omessi, incompleti o errati occorre compilare:

- il quadro VP, se la dichiarazione è presentata entro febbraio: in tal caso, non va compilato il quadro VH o il quadro VV (variazione delle comunicazioni periodiche di gruppo) in assenza di dati da inviare, integrare o correggere relativamente ai trimestri precedenti al quarto;

- il quadro VH (o VV), se la dichiarazione è presentata oltre febbraio.

Riferimenti normativi:

Dichiarazione IVA 2020: nel quadro VP la LIPE del quarto trimestre

di Saverio Cinieri | 31 Gennaio 2020

La dichiarazione IVA 2020 recepisce una delle novità introdotte dal Decreto Crescita: si tratta della possibilità di evitare l’invio della comunicazione della liquidazione IVA (c.d. LIPE) del quarto trimestre 2019, riportandone i dati, appunto, nella dichiarazione IVA.

A tal fine è stato predisposto il quadro VP che sostanzialmente riprende gli stessi dati richiesti nel modello di LIPE.

Attenzione però, chi intende sfruttare questa possibilità, deve presentare la dichiarazione IVA entro il mese di febbraio.

In cosa consiste la novità

Debutta, nel modello IVA 2020 il nuovo quadro VP.

Si tratta di un quadro che si è reso necessario per recepire una novità introdotta dal Decreto Crescita (art. 12-quater D.L. n. 34/2019) che consiste nella possibilità di comunicare con la dichiarazione annuale i dati contabili riepilogativi delle liquidazioni periodiche relative al quarto trimestre.

Si evidenzia che, in tal caso, la dichiarazione annuale deve essere presentata entro il mese di febbraio.

Per quest’anno, poiché il 29 febbraio cade di sabato, il termine ultimo slitta al 2 marzo; pertanto, non è possibile fruire del termine “naturale” di presentazione fissato, quest’anno, entro il 30 aprile.

Il quadro non può essere compilato qualora la dichiarazione sia presentata successivamente a tale termine, con la conseguenza che il contribuente, per non incorrere nelle sanzioni, deve aver presentato, in via autonoma, la comunicazione dati del quarto trimestre, il cui termine ultimo di presentazione è fissato, anch’esso, fissato al 29 febbraio (più precisamente, 2 marzo 2020).

In buona sostanza, si tratta di due modalità alternative di effettuare lo stesso adempimento, entro la stessa data, con l’unica differenza che, se si sfrutta la possibilità concessa dal Decreto Crescita, si adempie anche alla presentazione della dichiarazione IVA.

Si vuole semplificare l’obbligo in esame, prevedendo la facoltà, per i contribuenti che presentano la dichiarazione IVA annuale entro il mese di febbraio, di comunicare i dati delle liquidazioni relative al quarto trimestre all’interno della dichiarazione, evitando così ai contribuenti di dover trasmettere due distinti modelli, uno per la LIPE e l’altro per la dichiarazione IVA.

Tutto ciò, essendo la data la stessa per entrambi gli adempimenti, senza incidere sui termini di liquidazione e di versamento dell’imposta, che, pertanto, rimangono immutati a prescindere dalla scelta del contribuente di avvalersi o meno della possibilità di cui si discute.

Resta inteso che, coloro che non vorranno avvalersi della suddetta possibilità, dovranno:

Il quadro VP

Come detto, il modello VP ha la stessa funzione del modello di LIPE.

Tanto è vero che le stesse istruzioni di compilazione evidenziano che per le modalità di compilazione del quadro e per l’individuazione dei dati da indicare nei righi che lo compongono rinviano alle istruzioni per la compilazione del modello di Comunicazione liquidazioni periodiche IVA.

Ad ulteriore riprova di ciò, si riportano, di seguito il quadro VP e il modello di dichiarazione periodica.

Chi è tenuto e chi è esonerato dalla compilazione

Riguardo all’aspetto soggettivo, si applicano le stesse regole previste per la comunicazione dati.

Pertanto, sono tenuti a compilare il quadro i soggetti passivi IVA che presentano la dichiarazione IVA ovvero che effettuano le liquidazioni IVA.

Sono, invece, esonerati:

Come si compila il quadro VP

Come anticipato, le istruzioni di compilazione sono le stesse, ormai ben note, della comunicazione periodica.

Da evidenziare che, trattandosi della comunicazione del quarto trimestre, i contribuenti che eseguono liquidazioni trimestrali, ai sensi dell’art. 7 del D.P.R. 14 ottobre 1999, n. 542, devono indicare in colonna 2 il valore “5” con riferimento al quarto trimestre solare.

La compilazione di più moduli a causa della presenza di più quadri VP non modifica il numero di moduli di cui si compone la dichiarazione da indicare sul frontespizio.

Si ricorda, inoltre, che;

Rapporto tra quadro VP e quadri VH e VV

Il quadro VH della dichiarazione IVA (in cui vanno indicate le eventuali variazioni delle liquidazioni periodiche) deve essere compilato esclusivamente qualora si intenda inviare, integrare o correggere i dati omessi, incompleti o errati nelle comunicazioni delle liquidazioni periodiche IVA (vedi risoluzione n. 104/E del 28 luglio 2017).

In tal caso, vanno indicati tutti i dati richiesti, compresi quelli non oggetto di invio, integrazione o correzione anche qualora questi ultimi siano indicati nel quadro VP della dichiarazione.

Inoltre, qualora il contribuente intenda inviare, integrare o correggere i dati omessi, incompleti o errati occorre compilare:

Riferimenti normativi:

Sullo stesso argomento:Modello IVA

Questo documento fa parte del FocusDICHIARAZIONI 2020

Che cos'è il modello IVA 2020 e quali sono le novità introdotte?

Il modello IVA 2020 introduce il nuovo quadro VP, che permette di comunicare i dati contabili riepilogativi delle liquidazioni periodiche relative al quarto trimestre direttamente con la dichiarazione annuale.

Qual è la data limite per la presentazione della dichiarazione annuale con il nuovo quadro VP?

La dichiarazione annuale deve essere presentata entro il mese di febbraio, con il termine ultimo slittato al 2 marzo per l'anno in cui il 29 febbraio cade di sabato.

Cosa rischia il contribuente se non presenta la comunicazione dati del quarto trimestre entro il termine stabilito?

Se la dichiarazione è presentata successivamente al termine previsto, non sarà possibile compilare il quadro VP e il contribuente potrebbe incorrere in sanzioni.

Quali sono i casi in cui i contribuenti sono esonerati dalla compilazione del quadro VP?

Sono esonerati i soggetti che hanno registrato esclusivamente operazioni esenti, coloro che si sono avvalsi di specifiche dispense dagli obblighi fiscali, e altre categorie specificate nelle normative fiscali.

Qual è il rapporto tra il quadro VP e i quadri VH e VV della dichiarazione IVA?

Il quadro VP sostituisce la comunicazione delle liquidazioni periodiche (LIPE) del quarto trimestre, a meno che il contribuente intenda inviare correzioni oltre il mese di febbraio, nel qual caso verrà compilato il quadro VH (o VV).