Premessa

Il possesso di immobili situati nel territorio dello Stato è soggetto alle seguenti imposte:

- Imposta municipale propria (IMU), dovuta dal possessore di immobili, escluse le abitazioni principali;

- Tassa sui servizi indivisibili (TASI), a carico sia del possessore che dell’utilizzatore dell’immobile, destinata al finanziamento dei servizi comunali rivolti alla collettività, come, per esempio, l'illuminazione pubblica, la sicurezza, l'anagrafe, la manutenzione dellestrade e tanti altri ancora;

- Tassa sui rifiuti (TARI) destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti a carico dell’utilizzatore.

Di seguito si focalizza l’attenzione sulla deducibilità in dichiarazione dell’IMU e della TASI, con riguardo al reddito d’impresa ed a quello di lavoro autonomo.

L’IMU

L’articolo 1, commi 715 e 716, della Legge 27 dicembre 2013, n. 147, dispone che l’IMU relativa agli immobili strumentali delle imprese e degli esercenti arti e professioni, sia deducibile ai fini delle imposte sui redditi. La deducibilità è fissata nella misura del 20 per cento. In ogni caso, l’IMU è indeducibile ai fini IRAP.

Per poter usufruire della deduzione, come condizione essenziale, la norma dispone che gli immobili devono essere strumentali, ossia quelli indicati nell’articolo 43, comma 2, del TUIR, e precisamente i beni immobili:

- strumentali per “destinazione”, vale a dire, gli immobili che sono utilizzati esclusivamente per l’esercizio dell’impresa e dell’arte o professione, indipendentemente dalle caratteristiche specifiche;

- strumentali “per natura”, ossia gli immobili che per le loro caratteristiche non sono suscettibili di diversa utilizzazione senza radicali trasformazioni e che si considerano strumentali anche se non utilizzati direttamente dall’imprenditore o anche se dati in locazione o comodato.

Va ricordato che l’Agenzia delle Entrate, con la Circolare n. 10/E del 14 maggio 2014, ha chiarito che si considerano strumentali gli immobili utilizzati “esclusivamente” per l’esercizio dell’arte o professione o dell’impresa commerciale da parte del possessore.

Sono, quindi, esclusi dalla nozione di immobili strumentali gli immobili ad utilizzo promiscuo. Pertanto, per espressa previsione normativa, è esclusa la deducibilità dell’IMU relativa agli immobili adibiti promiscuamente all’esercizio dell’arte o professione o all’impresa commerciale e all’uso personale o familiare del contribuente.

In contabilità

Ai sensi dell’art. 9, comma 2, del D.Lgs. 14 marzo 2011, n. 23, l’IMU è dovuta per anni solari e, quindi, l’IMU relativa al periodo di imposta in corso al 31 dicembre 2017, per esempio, coincide con l’IMU dovuta per l’anno 2017.

Per i soggetti titolari di reddito di impresa, tale ricostruzione va coordinata con quanto disposto dal secondo periodo del comma 1 dell’articolo 99 del TUIR, in base al quale “Le altre imposte sono deducibili nell’esercizio in cui avviene il pagamento”. Pertanto, ai fini della determinazione del reddito d’impresa, costituisce costo deducibile l’IMU di competenza del periodo di imposta in corso al 31 dicembre 2017 a condizione che l’imposta sia stata pagata dal contribuente. L’articolo 99, comma 1, del TUIR non introduce, infatti, ai fini della determinazione del reddito d’impresa, un puro criterio di cassa in deroga a quello generale di competenza dei componenti negativi, ma costituisce una norma di cautela per gli interessi erariali, introducendo un’ulteriore condizione di deducibilità per le imposte che è, appunto, l’avvenuto pagamento.

Ne consegue che, l’IMU 2016, versata tardivamente nel 2017, è un costo di competenza del periodo di imposta 2016, indeducibile in detto periodo di imposta in assenza del pagamento e deducibile nel successivo periodo di imposta 2017 all’atto del pagamento, mediante una variazione in diminuzione in sede di redazione della dichiarazione dei redditi.

È fuori dubbio che l’IMU versata in un periodo d’imposta diverso da quello di competenza genera un disallineamento tra la normativa civilistica e fiscale, per cui le società devono iscrivere in bilancio il credito per imposte anticipate, che verrà utilizzato nel momento in cui si concretizza la deducibilità del “costo IMU” in dichiarazione, attraverso una variazione in diminuzione.

Per i soggetti titolari di lavoro autonomo, in assenza di una specifica disposizione, si applica il principio generale dell’art. 54, comma 1, del TUIR, secondo cui sono deducibili le spese sostenute nel periodo di imposta nell’esercizio dell’arte o professione. Quindi, l’IMU è deducibile nell’anno in cui avviene il relativo pagamento, anche se tardivo.

In dichiarazione dei Redditi 2018, in caso di mancato pagamento nel 2017, l’IMU si indica tra le variazioni in aumento nel rigo RF16:

In detto rigo si indica anche l’intero importo dell’IMU risultante a conto economico.

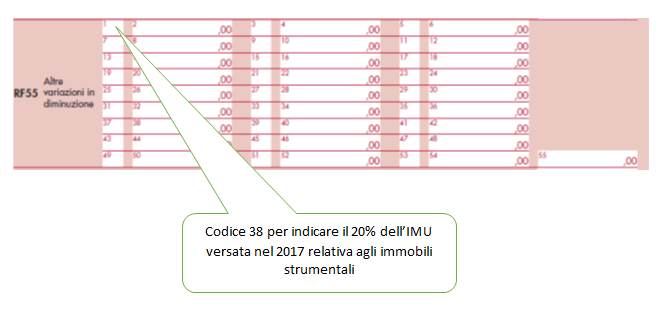

Per la quota deducibile del 20% dell’IMU versata nel 2017 oppure per quella pagata in ritardo nel 2017, ma di competenza 2016, occorre compilare il rigo RF55, utilizzando il codice 38.

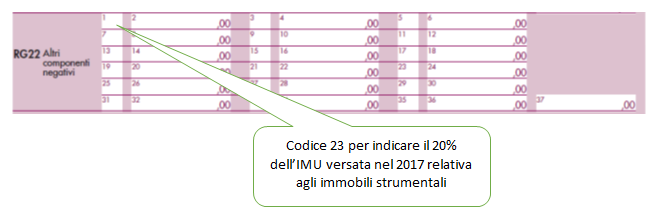

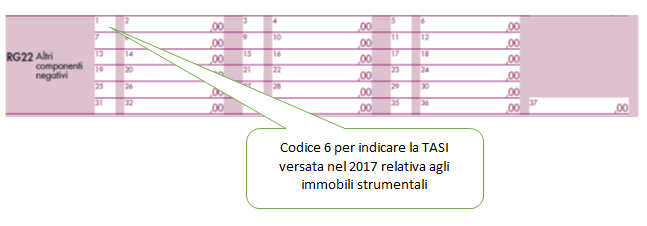

Per le società di persone e per gli imprenditori individuali in regime di contabilità semplificata, il 20% dell’IMU versata nel 2017 oppure per quella pagata in ritardo nel 2017, ma di competenza 2016, è necessario compilare il rigo RG22, indicando il codice 23.

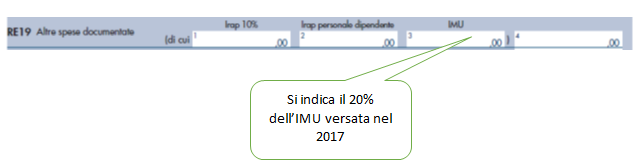

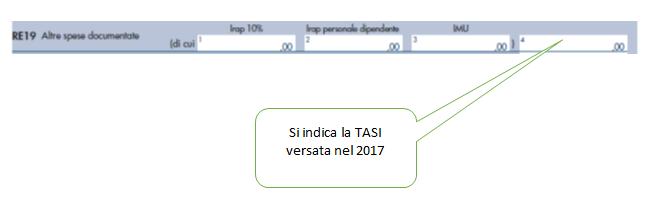

Per gli esercenti arti e professioni, invece, il 20% dell’IMU, versata nel 2017, si indica nel rigo RE19, colonna 3 e riportato in colonna 4.

Infine, come dubbio, occorre chiarire se l’IMU, a seguito di accertamento, sia deducibile nell’anno di definizione dell’atto impositivo. Nella domanda n. 8.2, contenuta nella citata Circolare 14 maggio 2014, n. 10/E, espressamente viene chiesto se l’IMU versata a seguito di accertamento sia deducibile, ma l’Agenzia non ha fornito risposta alcuna. Su questo aspetto è auspicabile un chiarimento ministeriale al fine di dirimere ogni dubbio in proposito.

La TASI

L’articolo 1, comma 669 e seguenti, della Legge 27 dicembre 2013, n. 147, ha introdotto la TASI, il cui presupposto impositivo è il possesso e la detenzione, a qualsiasi titolo, di fabbricati e di aree edificabili, ad eccezione dei terreni agricoli e dell’abitazione principale non di lusso, come definiti ai fini IMU.

Dal punto di vista della deducibilità, è necessario ricordare che, l’articolo 99, comma 1, del TUIR, dispone in materia di oneri fiscali e contributivi, stabilendo che “Le imposte sui redditi e quelle per le quali è prevista la rivalsa, anche facoltativa, non sono ammesse in deduzione. Le altre imposte sono deducibili nell’esercizio in cui avviene il pagamento”.

In merito alla TASI, la normativa nulla dispone circa l’indeducibilità del costo. Ne consegue che, l’unica condizione per potere dedurre la tassa in parola, come componente negativo di reddito, è il transito dal conto economico, come statuisce l’articolo 109, comma 4, del TUIR, laddove viene sancito che “Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati a conto economico relativo all’esercizio di competenza”.

Pertanto, la TASI, purché inerente, effettivamente pagata, e fatta transitare dal conto economico è generalmente deducibile dal reddito d’impresa.

Con riguardo agli esercenti arti e professioni, così come per l’IMU, in assenza di una specifica disposizione, si applica il principio generale dell’art. 54, comma 1, del TUIR, secondo cui sono deducibili le spese sostenute nel periodo di imposta nell’esercizio dell’arte o professione. Ne consegue che la TASI è deducibile nell’anno in cui avviene il relativo pagamento, anche se tardivo.

In dichiarazione Redditi 2018, in caso di mancato pagamento nel 2017, la TASI si indica tra le variazioni in aumento nel rigo RF16.

Nessuna variazione dovrà essere eseguita in dichiarazione, qualora la TASI sia stata versata nell’anno di competenza, nel nostro caso 2017, e fatta transitare dal conto economico.

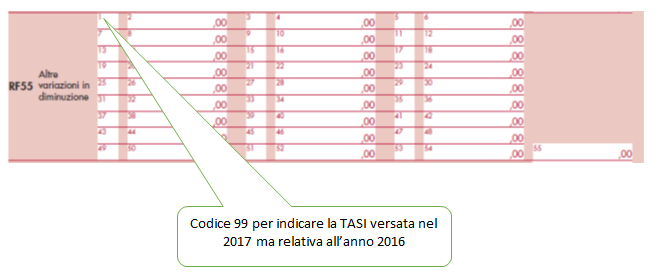

Di conseguenza, nel caso in cui la TASI relativa, per esempio, all’anno 2016, imputata a conto economico in detto anno, sia stata versata nel 2017, in dichiarazione dovrà essere indicata nel rigo RF55 con il codice 99, tra le variazioni in diminuzione.

Per le società di persone e per gli imprenditori individuali in regime di contabilità semplificata, la TASI versata nel 2017 oppure per quella pagata in ritardo nel 2017, ma di competenza 2016, è necessario compilare il rigo RG22, indicando il codice 6.

Per gli esercenti arti e professioni, la TASI versata nel 2017 si indica nel rigo RE19, colonna 4.

Riferimenti normativi:

La deducibilità dell’IMU e della TASI in dichiarazione

di Francesco Barone | 5 Luglio 2018

L’IMU, sia pur in modo limitato, e la TASI sono tributi locali deducibili ai fini della determinazione del reddito d’impresa e di lavoro autonomo. Spesso viene dimenticata la loro contabilizzazione e, quindi, viene meno la possibilità di poter usufruire della deducibilità. Il presente lavoro, quindi, tende a ricordare, per tratti generali, la normativa e l’indicazione in dichiarazione di questi due tributi.

Premessa

Il possesso di immobili situati nel territorio dello Stato è soggetto alle seguenti imposte:

Di seguito si focalizza l’attenzione sulla deducibilità in dichiarazione dell’IMU e della TASI, con riguardo al reddito d’impresa ed a quello di lavoro autonomo.

L’IMU

L’articolo 1, commi 715 e 716, della Legge 27 dicembre 2013, n. 147, dispone che l’IMU relativa agli immobili strumentali delle imprese e degli esercenti arti e professioni, sia deducibile ai fini delle imposte sui redditi. La deducibilità è fissata nella misura del 20 per cento. In ogni caso, l’IMU è indeducibile ai fini IRAP.

Per poter usufruire della deduzione, come condizione essenziale, la norma dispone che gli immobili devono essere strumentali, ossia quelli indicati nell’articolo 43, comma 2, del TUIR, e precisamente i beni immobili:

Va ricordato che l’Agenzia delle Entrate, con la Circolare n. 10/E del 14 maggio 2014, ha chiarito che si considerano strumentali gli immobili utilizzati “esclusivamente” per l’esercizio dell’arte o professione o dell’impresa commerciale da parte del possessore.

Sono, quindi, esclusi dalla nozione di immobili strumentali gli immobili ad utilizzo promiscuo. Pertanto, per espressa previsione normativa, è esclusa la deducibilità dell’IMU relativa agli immobili adibiti promiscuamente all’esercizio dell’arte o professione o all’impresa commerciale e all’uso personale o familiare del contribuente.

In contabilità

Ai sensi dell’art. 9, comma 2, del D.Lgs. 14 marzo 2011, n. 23, l’IMU è dovuta per anni solari e, quindi, l’IMU relativa al periodo di imposta in corso al 31 dicembre 2017, per esempio, coincide con l’IMU dovuta per l’anno 2017.

Per i soggetti titolari di reddito di impresa, tale ricostruzione va coordinata con quanto disposto dal secondo periodo del comma 1 dell’articolo 99 del TUIR, in base al quale “Le altre imposte sono deducibili nell’esercizio in cui avviene il pagamento”. Pertanto, ai fini della determinazione del reddito d’impresa, costituisce costo deducibile l’IMU di competenza del periodo di imposta in corso al 31 dicembre 2017 a condizione che l’imposta sia stata pagata dal contribuente. L’articolo 99, comma 1, del TUIR non introduce, infatti, ai fini della determinazione del reddito d’impresa, un puro criterio di cassa in deroga a quello generale di competenza dei componenti negativi, ma costituisce una norma di cautela per gli interessi erariali, introducendo un’ulteriore condizione di deducibilità per le imposte che è, appunto, l’avvenuto pagamento.

Ne consegue che, l’IMU 2016, versata tardivamente nel 2017, è un costo di competenza del periodo di imposta 2016, indeducibile in detto periodo di imposta in assenza del pagamento e deducibile nel successivo periodo di imposta 2017 all’atto del pagamento, mediante una variazione in diminuzione in sede di redazione della dichiarazione dei redditi.

È fuori dubbio che l’IMU versata in un periodo d’imposta diverso da quello di competenza genera un disallineamento tra la normativa civilistica e fiscale, per cui le società devono iscrivere in bilancio il credito per imposte anticipate, che verrà utilizzato nel momento in cui si concretizza la deducibilità del “costo IMU” in dichiarazione, attraverso una variazione in diminuzione.

Per i soggetti titolari di lavoro autonomo, in assenza di una specifica disposizione, si applica il principio generale dell’art. 54, comma 1, del TUIR, secondo cui sono deducibili le spese sostenute nel periodo di imposta nell’esercizio dell’arte o professione. Quindi, l’IMU è deducibile nell’anno in cui avviene il relativo pagamento, anche se tardivo.

In dichiarazione dei Redditi 2018, in caso di mancato pagamento nel 2017, l’IMU si indica tra le variazioni in aumento nel rigo RF16:

In detto rigo si indica anche l’intero importo dell’IMU risultante a conto economico.

Per la quota deducibile del 20% dell’IMU versata nel 2017 oppure per quella pagata in ritardo nel 2017, ma di competenza 2016, occorre compilare il rigo RF55, utilizzando il codice 38.

Per le società di persone e per gli imprenditori individuali in regime di contabilità semplificata, il 20% dell’IMU versata nel 2017 oppure per quella pagata in ritardo nel 2017, ma di competenza 2016, è necessario compilare il rigo RG22, indicando il codice 23.

Per gli esercenti arti e professioni, invece, il 20% dell’IMU, versata nel 2017, si indica nel rigo RE19, colonna 3 e riportato in colonna 4.

Infine, come dubbio, occorre chiarire se l’IMU, a seguito di accertamento, sia deducibile nell’anno di definizione dell’atto impositivo. Nella domanda n. 8.2, contenuta nella citata Circolare 14 maggio 2014, n. 10/E, espressamente viene chiesto se l’IMU versata a seguito di accertamento sia deducibile, ma l’Agenzia non ha fornito risposta alcuna. Su questo aspetto è auspicabile un chiarimento ministeriale al fine di dirimere ogni dubbio in proposito.

La TASI

L’articolo 1, comma 669 e seguenti, della Legge 27 dicembre 2013, n. 147, ha introdotto la TASI, il cui presupposto impositivo è il possesso e la detenzione, a qualsiasi titolo, di fabbricati e di aree edificabili, ad eccezione dei terreni agricoli e dell’abitazione principale non di lusso, come definiti ai fini IMU.

Dal punto di vista della deducibilità, è necessario ricordare che, l’articolo 99, comma 1, del TUIR, dispone in materia di oneri fiscali e contributivi, stabilendo che “Le imposte sui redditi e quelle per le quali è prevista la rivalsa, anche facoltativa, non sono ammesse in deduzione. Le altre imposte sono deducibili nell’esercizio in cui avviene il pagamento”.

In merito alla TASI, la normativa nulla dispone circa l’indeducibilità del costo. Ne consegue che, l’unica condizione per potere dedurre la tassa in parola, come componente negativo di reddito, è il transito dal conto economico, come statuisce l’articolo 109, comma 4, del TUIR, laddove viene sancito che “Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati a conto economico relativo all’esercizio di competenza”.

Pertanto, la TASI, purché inerente, effettivamente pagata, e fatta transitare dal conto economico è generalmente deducibile dal reddito d’impresa.

Con riguardo agli esercenti arti e professioni, così come per l’IMU, in assenza di una specifica disposizione, si applica il principio generale dell’art. 54, comma 1, del TUIR, secondo cui sono deducibili le spese sostenute nel periodo di imposta nell’esercizio dell’arte o professione. Ne consegue che la TASI è deducibile nell’anno in cui avviene il relativo pagamento, anche se tardivo.

In dichiarazione Redditi 2018, in caso di mancato pagamento nel 2017, la TASI si indica tra le variazioni in aumento nel rigo RF16.

Nessuna variazione dovrà essere eseguita in dichiarazione, qualora la TASI sia stata versata nell’anno di competenza, nel nostro caso 2017, e fatta transitare dal conto economico.

Di conseguenza, nel caso in cui la TASI relativa, per esempio, all’anno 2016, imputata a conto economico in detto anno, sia stata versata nel 2017, in dichiarazione dovrà essere indicata nel rigo RF55 con il codice 99, tra le variazioni in diminuzione.

Per le società di persone e per gli imprenditori individuali in regime di contabilità semplificata, la TASI versata nel 2017 oppure per quella pagata in ritardo nel 2017, ma di competenza 2016, è necessario compilare il rigo RG22, indicando il codice 6.

Per gli esercenti arti e professioni, la TASI versata nel 2017 si indica nel rigo RE19, colonna 4.

Riferimenti normativi:

Sullo stesso argomento:IMUTASI

Cos'è l'IMU e chi è tenuto a pagarlo?

L'IMU è l'imposta municipale propria dovuta dal possessore di immobili, escluse le abitazioni principali.

Quali sono i servizi finanziati dalla TASI?

La TASI è destinata al finanziamento dei servizi comunali rivolti alla collettività, come l'illuminazione pubblica, la sicurezza, l'anagrafe, la manutenzione delle strade, e altri ancora.

Qual è la deducibilità dell'IMU per le imprese e gli esercenti arti e professioni?

L'IMU relativa agli immobili strumentali delle imprese e degli esercenti arti e professioni è deducibile ai fini delle imposte sui redditi nella misura del 20 per cento.

In che modo l'IMU è contabilizzata per i soggetti titolari di reddito di impresa?

L'IMU di competenza del periodo di imposta in corso al 31 dicembre 2017 è un costo deducibile a condizione che l'imposta sia stata pagata dal contribuente.

Come è deducibile la TASI per gli esercenti arti e professioni?

La TASI è deducibile nell'anno in cui avviene il relativo pagamento, anche se tardivo.