Le regole in sintesi

Per effetto dell’art. 17, comma 3, del D.P.R. 7 dicembre 2001, n. 435, i versamenti di acconto dell’IRES sono effettuati in due rate salvo che il versamento della prima rata non superi l’importo di euro 103. L’acconto non è dovuto se l’imposta relativa al periodo d’imposta precedente al netto delle detrazioni, dei crediti d’imposta e delle ritenute d’acconto è di ammontare non superiore a 20,66 euro. La percentuale dell’acconto dell’IRES è fissata nella misura del 100%. Il 40% dell’acconto dovuto è versato alla scadenza della prima rata e il residuo importo alla scadenza della seconda. Il versamento è effettuato:

- per la prima rata, nel termine previsto per il versamento del saldo dovuto in base alla dichiarazione, ossia entro il 2 luglio 2018 (il 30 giugno cade di sabato), vale a dire entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta. La prima rata può essere versata entro il trentesimo giorno successivo al termine ordinario di scadenza, maggiorando le somme da versare dello 0,40% a titolo di interesse corrispettivo. Per coloro che effettuano la compensazione, la maggiorazione si applica solamente sulla differenza tra debiti e crediti, se positiva;

- per la seconda o unica rata, entro l’ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta cui si riferisce la dichiarazione, vale a dire entro il 30 novembre 2018.

Con riguardo all’IRPEF, occorre verificare l’importo indicato nel rigo RN34. Se detto importo:

- non è superiore a euro 51,65, l’acconto non è dovuto;

- è superiore a euro 51,65, è dovuto l’acconto nella misura del 100% dell’ammontare indicato nel citato rigo.

Le istruzioni al modello Redditi PF/2018 chiariscono che l’acconto come sopra determinato deve essere versato:

- entro il 30 novembre 2018, in un’unica soluzione, se l’importo dovuto è inferiore ad euro 257,52;

- in due rate, se l’importo dovuto è pari o superiore ad euro 257,52, e quindi:

- la prima rata, calcolata nella misura del 40%, entro il 2 luglio 2018ovvero entro il 20 agosto 2018 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo;

- la seconda, nella restante misura del 60%, entro il 30 novembre 2018.

In merito alla cedolare secca, valgono le stesse regole previste per il calcolo dell’acconto IRPEF. Tuttavia, l’acconto è dovuto nella misura del 95% (e non del 100%) dell’importo indicato nel rigo LC1, colonna 5, del quadro LC.

Metodo storico e metodo previsionale

Con il metodo storico, labase di calcolodegli acconti, alla quale viene applicata l’aliquota, è generalmente data dall’imposta del periodo precedente diminuita delle detrazioni, dei crediti d’imposta e delle ritenute, che risultano dalla dichiarazione dei redditi relativa all’anno precedente.

Occorre ricordare che, in caso di omessa dichiarazione, l’acconto viene determinato considerando la base di calcolo che avrebbe dovuto risultare se fosse stata presentata la dichiarazione.

Con il metodo previsionale, invece, ai fini del calcolo, si utilizza il riferimento dell’imposta dovuta per l’anno in corso, ossia, per l’anno 2018, tenendo conto dei redditi che presumibilmente saranno conseguiti nell’anno, degli oneri deducibili e/o detraibili sostenuti e dei crediti d’imposta spettanti.

Tuttavia, qualora il contribuente decida di pagare l’acconto calcolato con il metodo previsionale, l’eventuale insufficiente versamento è sanzionato con il 30% dell’importo non versato entro i termini prescritti, fermo restando la possibilità di applicazione del ravvedimento operoso.

Casi particolari

Nella tabella che segue si riportano gli obblighi di ricalcolo previsti per l’anno in corso, in quanto vi sono alcune ipotesi, previste da specifiche disposizioni di legge, che impongono la rideterminazione dell’imposta storica di riferimento e, quindi, dell’acconto.

|

Fattispecie

|

Norma di riferimento

|

|

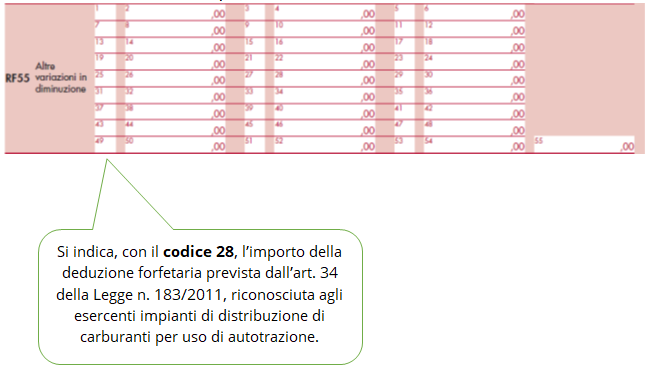

Benzinai - Messa a “regime” della deduzione forfetaria dal reddito di impresa

|

art. 34 della Legge n. 183/2011

|

|

Super e iper ammortamento nonché maggiorazione relativa ai beni immateriali - Maggiorazione delle quote di ammortamento

|

art. 1, commi 8, 9, 10 e 12, della Legge n. 232/2016

|

|

Contributi e liberalità percepiti da soggetti sottoposti a procedure concorsuali - Irrilevanza fiscale dei contributi percepiti a titolo di liberalità da soggetti sottoposti a procedure di crisi

|

art. 14 del D.L. n. 18/2016

|

|

Possessori di imbarcazioni e navi da riporto - Regime fiscale agevolato per i proventi derivanti dall’attività di noleggio occasionale

|

artt. 49-bis, comma 5, del D.Lgs. n. 171/2005

|

Deduzione forfetaria in favore dei benzinai

Va ricordato che, l’art. 21, comma 1, della Legge 23 dicembre 1998, n. 448, ha introdotto, a favore dei distributori di carburante, una deduzione forfetaria dal reddito d’impresa individuata applicando specifiche percentuali in base agli scaglioni di ricavi relativi all’attività di cessione di carburante.

Successivamente, per effetto della Legge 12 novembre 201 n. 183 , tale deduzione è stata prorogata e introdotta a regime, dall’art. 34. L’art. 4, comma 7-bis, del D.L. n. 69/2013, convertito con modificazioni dalla Legge n. 98/2013, ha disposto che la deduzione forfetaria prevista dal citato art. 34, comma 1, a favore dei distributori di carburante, è collegata all’ammontare del volume d’affari anziché dei ricavi.

Nella tabella che segue si riportano le percentuali di deducibilità sull’ammontare dei ricavi.

|

Volume d’affari

|

Percentuale di riduzione del reddito

|

|

Fino a euro 1.032.000,00

|

1,1%

|

|

Oltre 1.032.000,00 e fino a euro 2.064.000,00

|

0,6%

|

|

Oltre euro 2.064.000,00

|

0,4%

|

In merito all’acconto IRPEF/IRES 2018, se questo è determinato utilizzando il metodo storico, nella determinazione dell’acconto dovuto si deve assumere quale imposta del periodo precedente quella che si sarebbe determinata senza tenere conto della deduzione forfetaria, così come stabilito dall’art. 34, comma 1, della Legge n. 183/2011.

Nel caso in cui si utilizzi il metodo previsionale per il 2018, è invece possibile tenere conto, nella determinazione del citato acconto, della deduzione in esame.

Super e iper ammortamento

Va ricordato che l’art. 1, comma 8, della Legge 11 dicembre 2016, n. 232, ha prorogato l’agevolazione relativa al super ammortamento agli investimenti in beni strumentali nuovi effettuati entro il 31 dicembre 2017 ovvero entro il 30 giugno 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

La proroga del super ammortamento per il 2017 non opera per i veicoli e gli altri mezzi di trasporto di cui all’art. 164, comma 1, lettere b) e b-bis), del TUIR.

L’agevolazione consiste nella maggiorazione del 40% del costo di acquisizione dei beni strumentali nuovi ed ha effetto solo ai fini delle imposte sui redditi, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria, e non per l’IRAP.

Detta maggiorazione si concretizza in una deduzione extracontabile da evidenziare in dichiarazione dei redditi.

Accanto alla proroga prevista per il super ammortamento, l’art. 1, comma 9, della Legge n. 232/2016, ha introdotto l’iper ammortamento, consistente in una maggiorazione del 150% del costo di acquisizione di beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello “Industria 4.0”.

Inoltre è stata prevista una maggiorazione del 40%, riconosciuta ai soggetti che beneficiano dell’iper ammortamento, relativamente al costo di acquisizione di alcuni beni immateriali.

Anche queste agevolazioni hanno effetto solo ai fini delle imposte sui redditi, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria, e non per l’IRAP.

Da specificare che, per l’iper ammortamento, gli investimenti in beni strumentali materiali dovevano essere effettuati entro il 31 dicembre 2017, ovvero entro il 30 settembre 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Per i beni immateriali, gli investimenti dovevano essere effettuati entro il 31 dicembre 2017, ovvero entro il 30 giugno 2018, a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Tanto chiarito, la Circolare dell’Agenzia delle Entrate n. 4/E del 30 marzo 2017 , ha precisato che, in sede di determinazione dell’acconto per il periodo d’imposta 2018, l’imposta dovuta per il 2017, da assumere come parametro di riferimento per il calcolo dell’acconto con il metodo storico, va determinata senza tenere conto delle norme sulla proroga del super ammortamento, sull’iper ammortamento e sulla maggiorazione relativa ai beni immateriali.

Nella sostanza, occorre rideterminare le imposte senza considerare le agevolazioni in commento.

Una S.r.l. ha prodotto un reddito di impresa 2017 pari a euro 10.000,00, con maggiorazione del super ammortamento dedotta di euro 1.000,00 e con imposta IRES del 24% per euro 2.400,00. In sede di acconto IRES per il 2018 occorre prima rideterminare l’imposta, maggiorando il reddito di impresa a euro 11.000,00 (10.000 + maggiorazione 1.000), su cui applicare il 24%, che ammonta a euro 2.640,00 e, successivamente, determinare l’acconto.

Ne consegue che, il 40% di euro 2.640,00, pari a euro 1.056,00, deve essere versato entro il 2 luglio 2018, mentre il restante 60%, pari a euro 1.584,00, entro il 30 novembre 2018.

Detassazione contributi e liberalità

L’art. 14, del D.L. 14 febbraio 2016, n. 18, ha introdotto il comma 3-bis, nell’art. 88 del TUIR, laddove è stabilito che “Non costituiscono sopravvenienze attive, in quanto esclusi, i contributi percepiti a titolo di liberalità dai soggetti sottoposti alle procedure concorsuali previste dal Regio Decreto 16 marzo 1942, n. 267, dal Decreto legislativo 8 luglio 1999, n. 270, dal Decreto-Legge 23 dicembre 2003, n. 347, convertito, con modificazioni, dalla Legge 18 febbraio 2004, n. 39, ovvero alle procedure di crisi di cui all'art. 20 del Decreto legislativo 16 novembre 2015, n. 180 nonché alla procedura di amministrazione straordinaria di cui agli articoli 70 e seguenti del Decreto legislativo 1° settembre 1993, n. 385, ad esclusione di quelli provenienti da società controllate dall'impresa o controllate dalla stessa società che controlla l'impresa. Le disposizioni del precedente periodo si applicano anche ai contributi percepiti nei ventiquattro mesi successivi alla chiusura delle predette procedure."

Si tratta, in sostanza, dei contributi e liberalità percepiti dai soggetti sottoposti, per esempio, a fallimento, concordato preventivo, amministrazione straordinaria delle grandi imprese in crisi, accordi di ristrutturazione del debito.

Va osservato che le disposizioni di cui al comma 3-bis si applicano ai contributi percepiti a partire dal periodo di imposta in corso alla data di entrata in vigore del Decreto-Legge, ossia nel 2016. Limitatamente ai contributi percepiti nel periodo d'imposta in corso alla data di entrata in vigore del presente Decreto, l'esclusione di cui al comma 3-bis è riconosciuta mediante una deduzione dal reddito ripartita in cinque quote costanti da effettuare nelle dichiarazioni dei redditi relative ai cinque periodi d'imposta successivi, sempre che tali proventi concorrano integralmente a formare il reddito nell'esercizio in cui sono stati incassati.

La determinazione dell'acconto dovuto per i periodi d'imposta per i quali è operata la deduzione è effettuata considerando, quale imposta del periodo precedente, quella che si sarebbe determinata in assenza delle disposizioni del presente articolo.

Pertanto, per il calcolo dell’acconto IRPE/IRES con il metodo storico, i contribuenti devono eseguire la rideterminazione del calcolo, non considerando l’agevolazione concernente la detassazione dei contributi e liberalità.

Di detta detassazione, invece, è possibile tenerne conto in sede di determinazione dell’acconto con il metodo previsionale.

Possessori di imbarcazioni e navi da riporto

L’art. 59 ter, comma 1, del D.L. 24 gennaio 2012, n. 1, ha introdotto l’art. 49-bis nel D.Lgs. n. 18 luglio 2005, n. 171, prevedendo la possibilità per i titolari, persone fisiche o società non aventi come oggetto sociale il noleggio o la locazione, e per gli utilizzatori in locazione finanziaria di imbarcazioni e navi da diporto, di concederle, in forma occasionale, in noleggio.

Questa attività non costituisce “uso commerciale dell'unità” e i proventi possono essere assoggettati a un'imposta sostitutiva delle imposte sui redditi e delle relative addizionali del 20% se i contratti hanno una durata complessiva non superiore a 42 giorni.

Si precisa che, tale disciplina, è stata modificata dal D.L. 21 giugno 2013, n. 69, convertito dalla legge 9 agosto 2013, n. 98. Infatti, in precedenza, la possibilità di fruire del regime sostitutivo era limitata alle persone fisiche ed era subordinata a un limite quantitativo di proventi pari ad euro 30.000,00 annui.

L’effettuazione del noleggio è subordinata esclusivamente alla previa comunicazione, da effettuare mediante modalità telematiche:

- all’Agenzia delle Entrate e alla capitaneria di porto territorialmente competente;

- all’INPS e all’INAIL, nel caso di impiego di personale diverso dal titolare o dall’utilizzatore a titolo di locazione finanziaria.

I proventi derivanti dall’attività di noleggio, come precisato, sono assoggettati a richiesta del percipiente, a un’imposta sostitutiva delle imposte sui redditi e delle relative addizionali, nella misura del 20%, con esclusione della detraibilità o deducibilità dei costi e delle spese sostenute relative all’attività di noleggio.

La Risoluzione dell’Agenzia delle Entrate 23 aprile 2014, n. 43/E, ha chiarito che l’imposta sostitutiva va pagata entro il termine stabilito per il versamento del saldo IRPEF, compilando il modello F24, utilizzando il codice tributo 1847.

I contribuenti titolari o utilizzatori di imbarcazioni, siano essi persone fisiche o società che in base all’oggetto sociale non svolgono attività di noleggio e locazione, dovranno indicare nella dichiarazione dei redditi i proventi derivanti dall’attività di noleggio occasionale.

A tal fine, la dichiarazione vale anche come richiesta di applicazione dell’imposta sostitutiva.

Con riferimento al 2017, i suddetti proventi devono essere così dichiarati:

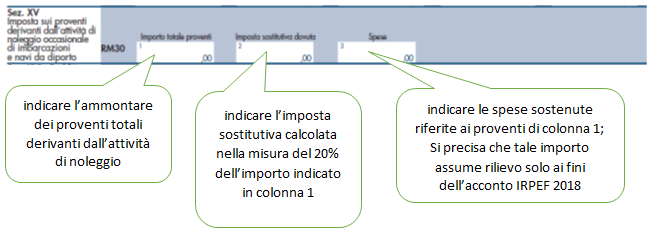

- in caso di persone fisiche, nella Sezione XV del quadro RM del Modello Redditi PF/2018:

L’acconto relativo all’imposta sul reddito delle persone fisiche è calcolato senza tenere conto delle disposizioni relative all’imposta sostitutiva. In pratica, ai soli fini del calcolo dell’acconto 2018, l’IRPEF dovuta per il 2017 deve essere rideterminata tenendo conto dei proventi assoggettati ad imposta sostitutiva.

Con riguardo al metodo previsionale, rileva l’eventuale applicazione del regime agevolativo applicato nel 2018. In questo caso l’IRPEF presunta relativa al 2018 va calcolata facendo concorrere al reddito complessivo anche i proventi che saranno assoggettati, nel modello Redditi PF 2019, ad imposta sostitutiva:

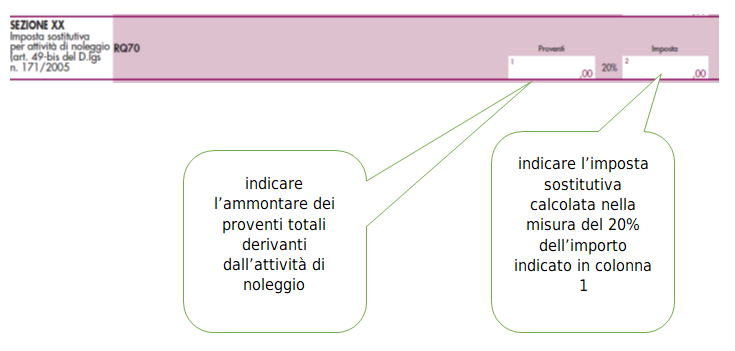

- in caso di società di persone e soggetti assimilati, la Sezione XX del quadro RQ del modello Redditi SP/2018 si dovrà così compilare:

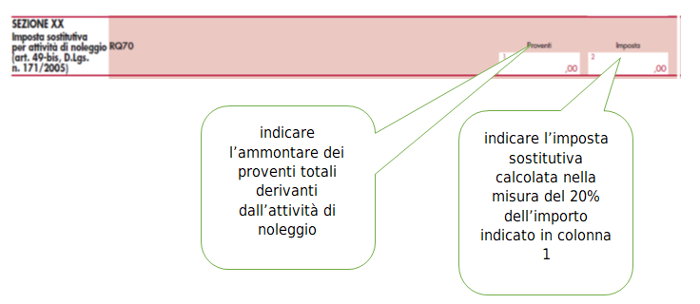

- in caso di società di capitali, enti commerciali e soggetti assimilati, la Sezione XX del quadro RQ del modello Redditi SC/2018 si dovrà così compilare:

L’acconto relativo all’IRES, e alle relative addizionali o maggiorazioni, è calcolato senza tenere conto delle disposizioni relative all’imposta sostitutiva. Nei fatti, ai soli fini del calcolo dell’acconto 2018, l’IRES dovuta per il 2017 deve essere rideterminata tenendo conto dei proventi assoggettati ad imposta sostitutiva.

Con riguardo al metodo previsionale rileva l’eventuale applicazione del regime agevolativo applicato nel 2018. In questo caso l’IRES presunta relativa al 2018 va calcolata facendo concorrere al reddito complessivo anche i proventi che saranno assoggettati, nel modello Redditi SC/2019, ad imposta sostitutiva.

Riferimenti normativi:

- D.P.R. 7 dicembre 2001, n. 435, art. 17, comma 3;

- Legge 11 dicembre 2016, n. 232, art. 1, commi 8 e 9;

- Agenzia delle Entrate, Circolare 30 marzo 2017, n. 4/E;

- Agenzia delle Entrate, Risoluzione 23 aprile 2014, n. 43/E.

Acconti 2018 vincolati al ricalcolo

di Francesco Barone | 27 Giugno 2018

In sede di versamento degli acconti IRPEF e IRES è necessario tenere presente che esistono dei casi, indicati nelle istruzioni dei modelli relativi alla dichiarazione dei redditi, che incidono sulla determinazione degli acconti stessi. Sembra opportuno evidenziare le ipotesi più rilevanti, che comportano la rideterminazione delle imposte del periodo e, quindi, anche degli importi che devono essere versati a titolo di acconto.

Le regole in sintesi

Per effetto dell’art. 17, comma 3, del D.P.R. 7 dicembre 2001, n. 435, i versamenti di acconto dell’IRES sono effettuati in due rate salvo che il versamento della prima rata non superi l’importo di euro 103. L’acconto non è dovuto se l’imposta relativa al periodo d’imposta precedente al netto delle detrazioni, dei crediti d’imposta e delle ritenute d’acconto è di ammontare non superiore a 20,66 euro. La percentuale dell’acconto dell’IRES è fissata nella misura del 100%. Il 40% dell’acconto dovuto è versato alla scadenza della prima rata e il residuo importo alla scadenza della seconda. Il versamento è effettuato:

Con riguardo all’IRPEF, occorre verificare l’importo indicato nel rigo RN34. Se detto importo:

Le istruzioni al modello Redditi PF/2018 chiariscono che l’acconto come sopra determinato deve essere versato:

In merito alla cedolare secca, valgono le stesse regole previste per il calcolo dell’acconto IRPEF. Tuttavia, l’acconto è dovuto nella misura del 95% (e non del 100%) dell’importo indicato nel rigo LC1, colonna 5, del quadro LC.

Metodo storico e metodo previsionale

Con il metodo storico, labase di calcolodegli acconti, alla quale viene applicata l’aliquota, è generalmente data dall’imposta del periodo precedente diminuita delle detrazioni, dei crediti d’imposta e delle ritenute, che risultano dalla dichiarazione dei redditi relativa all’anno precedente.

Occorre ricordare che, in caso di omessa dichiarazione, l’acconto viene determinato considerando la base di calcolo che avrebbe dovuto risultare se fosse stata presentata la dichiarazione.

Con il metodo previsionale, invece, ai fini del calcolo, si utilizza il riferimento dell’imposta dovuta per l’anno in corso, ossia, per l’anno 2018, tenendo conto dei redditi che presumibilmente saranno conseguiti nell’anno, degli oneri deducibili e/o detraibili sostenuti e dei crediti d’imposta spettanti.

Tuttavia, qualora il contribuente decida di pagare l’acconto calcolato con il metodo previsionale, l’eventuale insufficiente versamento è sanzionato con il 30% dell’importo non versato entro i termini prescritti, fermo restando la possibilità di applicazione del ravvedimento operoso.

Casi particolari

Nella tabella che segue si riportano gli obblighi di ricalcolo previsti per l’anno in corso, in quanto vi sono alcune ipotesi, previste da specifiche disposizioni di legge, che impongono la rideterminazione dell’imposta storica di riferimento e, quindi, dell’acconto.

Fattispecie

Norma di riferimento

Benzinai - Messa a “regime” della deduzione forfetaria dal reddito di impresa

art. 34 della Legge n. 183/2011

Super e iper ammortamento nonché maggiorazione relativa ai beni immateriali - Maggiorazione delle quote di ammortamento

art. 1, commi 8, 9, 10 e 12, della Legge n. 232/2016

Contributi e liberalità percepiti da soggetti sottoposti a procedure concorsuali - Irrilevanza fiscale dei contributi percepiti a titolo di liberalità da soggetti sottoposti a procedure di crisi

art. 14 del D.L. n. 18/2016

Possessori di imbarcazioni e navi da riporto - Regime fiscale agevolato per i proventi derivanti dall’attività di noleggio occasionale

artt. 49-bis, comma 5, del D.Lgs. n. 171/2005

Deduzione forfetaria in favore dei benzinai

Va ricordato che, l’art. 21, comma 1, della Legge 23 dicembre 1998, n. 448, ha introdotto, a favore dei distributori di carburante, una deduzione forfetaria dal reddito d’impresa individuata applicando specifiche percentuali in base agli scaglioni di ricavi relativi all’attività di cessione di carburante.

Successivamente, per effetto della Legge 12 novembre 201 n. 183 , tale deduzione è stata prorogata e introdotta a regime, dall’art. 34. L’art. 4, comma 7-bis, del D.L. n. 69/2013, convertito con modificazioni dalla Legge n. 98/2013, ha disposto che la deduzione forfetaria prevista dal citato art. 34, comma 1, a favore dei distributori di carburante, è collegata all’ammontare del volume d’affari anziché dei ricavi.

Nella tabella che segue si riportano le percentuali di deducibilità sull’ammontare dei ricavi.

Volume d’affari

Percentuale di riduzione del reddito

Fino a euro 1.032.000,00

1,1%

Oltre 1.032.000,00 e fino a euro 2.064.000,00

0,6%

Oltre euro 2.064.000,00

0,4%

In merito all’acconto IRPEF/IRES 2018, se questo è determinato utilizzando il metodo storico, nella determinazione dell’acconto dovuto si deve assumere quale imposta del periodo precedente quella che si sarebbe determinata senza tenere conto della deduzione forfetaria, così come stabilito dall’art. 34, comma 1, della Legge n. 183/2011.

Nel caso in cui si utilizzi il metodo previsionale per il 2018, è invece possibile tenere conto, nella determinazione del citato acconto, della deduzione in esame.

Super e iper ammortamento

Va ricordato che l’art. 1, comma 8, della Legge 11 dicembre 2016, n. 232, ha prorogato l’agevolazione relativa al super ammortamento agli investimenti in beni strumentali nuovi effettuati entro il 31 dicembre 2017 ovvero entro il 30 giugno 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

La proroga del super ammortamento per il 2017 non opera per i veicoli e gli altri mezzi di trasporto di cui all’art. 164, comma 1, lettere b) e b-bis), del TUIR.

L’agevolazione consiste nella maggiorazione del 40% del costo di acquisizione dei beni strumentali nuovi ed ha effetto solo ai fini delle imposte sui redditi, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria, e non per l’IRAP.

Detta maggiorazione si concretizza in una deduzione extracontabile da evidenziare in dichiarazione dei redditi.

Accanto alla proroga prevista per il super ammortamento, l’art. 1, comma 9, della Legge n. 232/2016, ha introdotto l’iper ammortamento, consistente in una maggiorazione del 150% del costo di acquisizione di beni strumentali materiali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese secondo il modello “Industria 4.0”.

Inoltre è stata prevista una maggiorazione del 40%, riconosciuta ai soggetti che beneficiano dell’iper ammortamento, relativamente al costo di acquisizione di alcuni beni immateriali.

Anche queste agevolazioni hanno effetto solo ai fini delle imposte sui redditi, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria, e non per l’IRAP.

Da specificare che, per l’iper ammortamento, gli investimenti in beni strumentali materiali dovevano essere effettuati entro il 31 dicembre 2017, ovvero entro il 30 settembre 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Per i beni immateriali, gli investimenti dovevano essere effettuati entro il 31 dicembre 2017, ovvero entro il 30 giugno 2018, a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Tanto chiarito, la Circolare dell’Agenzia delle Entrate n. 4/E del 30 marzo 2017 , ha precisato che, in sede di determinazione dell’acconto per il periodo d’imposta 2018, l’imposta dovuta per il 2017, da assumere come parametro di riferimento per il calcolo dell’acconto con il metodo storico, va determinata senza tenere conto delle norme sulla proroga del super ammortamento, sull’iper ammortamento e sulla maggiorazione relativa ai beni immateriali.

Nella sostanza, occorre rideterminare le imposte senza considerare le agevolazioni in commento.

Una S.r.l. ha prodotto un reddito di impresa 2017 pari a euro 10.000,00, con maggiorazione del super ammortamento dedotta di euro 1.000,00 e con imposta IRES del 24% per euro 2.400,00. In sede di acconto IRES per il 2018 occorre prima rideterminare l’imposta, maggiorando il reddito di impresa a euro 11.000,00 (10.000 + maggiorazione 1.000), su cui applicare il 24%, che ammonta a euro 2.640,00 e, successivamente, determinare l’acconto.

Ne consegue che, il 40% di euro 2.640,00, pari a euro 1.056,00, deve essere versato entro il 2 luglio 2018, mentre il restante 60%, pari a euro 1.584,00, entro il 30 novembre 2018.

Detassazione contributi e liberalità

L’art. 14, del D.L. 14 febbraio 2016, n. 18, ha introdotto il comma 3-bis, nell’art. 88 del TUIR, laddove è stabilito che “Non costituiscono sopravvenienze attive, in quanto esclusi, i contributi percepiti a titolo di liberalità dai soggetti sottoposti alle procedure concorsuali previste dal Regio Decreto 16 marzo 1942, n. 267, dal Decreto legislativo 8 luglio 1999, n. 270, dal Decreto-Legge 23 dicembre 2003, n. 347, convertito, con modificazioni, dalla Legge 18 febbraio 2004, n. 39, ovvero alle procedure di crisi di cui all'art. 20 del Decreto legislativo 16 novembre 2015, n. 180 nonché alla procedura di amministrazione straordinaria di cui agli articoli 70 e seguenti del Decreto legislativo 1° settembre 1993, n. 385, ad esclusione di quelli provenienti da società controllate dall'impresa o controllate dalla stessa società che controlla l'impresa. Le disposizioni del precedente periodo si applicano anche ai contributi percepiti nei ventiquattro mesi successivi alla chiusura delle predette procedure."

Si tratta, in sostanza, dei contributi e liberalità percepiti dai soggetti sottoposti, per esempio, a fallimento, concordato preventivo, amministrazione straordinaria delle grandi imprese in crisi, accordi di ristrutturazione del debito.

Va osservato che le disposizioni di cui al comma 3-bis si applicano ai contributi percepiti a partire dal periodo di imposta in corso alla data di entrata in vigore del Decreto-Legge, ossia nel 2016. Limitatamente ai contributi percepiti nel periodo d'imposta in corso alla data di entrata in vigore del presente Decreto, l'esclusione di cui al comma 3-bis è riconosciuta mediante una deduzione dal reddito ripartita in cinque quote costanti da effettuare nelle dichiarazioni dei redditi relative ai cinque periodi d'imposta successivi, sempre che tali proventi concorrano integralmente a formare il reddito nell'esercizio in cui sono stati incassati.

La determinazione dell'acconto dovuto per i periodi d'imposta per i quali è operata la deduzione è effettuata considerando, quale imposta del periodo precedente, quella che si sarebbe determinata in assenza delle disposizioni del presente articolo.

Pertanto, per il calcolo dell’acconto IRPE/IRES con il metodo storico, i contribuenti devono eseguire la rideterminazione del calcolo, non considerando l’agevolazione concernente la detassazione dei contributi e liberalità.

Di detta detassazione, invece, è possibile tenerne conto in sede di determinazione dell’acconto con il metodo previsionale.

Possessori di imbarcazioni e navi da riporto

L’art. 59 ter, comma 1, del D.L. 24 gennaio 2012, n. 1, ha introdotto l’art. 49-bis nel D.Lgs. n. 18 luglio 2005, n. 171, prevedendo la possibilità per i titolari, persone fisiche o società non aventi come oggetto sociale il noleggio o la locazione, e per gli utilizzatori in locazione finanziaria di imbarcazioni e navi da diporto, di concederle, in forma occasionale, in noleggio.

Questa attività non costituisce “uso commerciale dell'unità” e i proventi possono essere assoggettati a un'imposta sostitutiva delle imposte sui redditi e delle relative addizionali del 20% se i contratti hanno una durata complessiva non superiore a 42 giorni.

Si precisa che, tale disciplina, è stata modificata dal D.L. 21 giugno 2013, n. 69, convertito dalla legge 9 agosto 2013, n. 98. Infatti, in precedenza, la possibilità di fruire del regime sostitutivo era limitata alle persone fisiche ed era subordinata a un limite quantitativo di proventi pari ad euro 30.000,00 annui.

L’effettuazione del noleggio è subordinata esclusivamente alla previa comunicazione, da effettuare mediante modalità telematiche:

I proventi derivanti dall’attività di noleggio, come precisato, sono assoggettati a richiesta del percipiente, a un’imposta sostitutiva delle imposte sui redditi e delle relative addizionali, nella misura del 20%, con esclusione della detraibilità o deducibilità dei costi e delle spese sostenute relative all’attività di noleggio.

La Risoluzione dell’Agenzia delle Entrate 23 aprile 2014, n. 43/E, ha chiarito che l’imposta sostitutiva va pagata entro il termine stabilito per il versamento del saldo IRPEF, compilando il modello F24, utilizzando il codice tributo 1847.

I contribuenti titolari o utilizzatori di imbarcazioni, siano essi persone fisiche o società che in base all’oggetto sociale non svolgono attività di noleggio e locazione, dovranno indicare nella dichiarazione dei redditi i proventi derivanti dall’attività di noleggio occasionale.

A tal fine, la dichiarazione vale anche come richiesta di applicazione dell’imposta sostitutiva.

Con riferimento al 2017, i suddetti proventi devono essere così dichiarati:

L’acconto relativo all’imposta sul reddito delle persone fisiche è calcolato senza tenere conto delle disposizioni relative all’imposta sostitutiva. In pratica, ai soli fini del calcolo dell’acconto 2018, l’IRPEF dovuta per il 2017 deve essere rideterminata tenendo conto dei proventi assoggettati ad imposta sostitutiva.

Con riguardo al metodo previsionale, rileva l’eventuale applicazione del regime agevolativo applicato nel 2018. In questo caso l’IRPEF presunta relativa al 2018 va calcolata facendo concorrere al reddito complessivo anche i proventi che saranno assoggettati, nel modello Redditi PF 2019, ad imposta sostitutiva:

L’acconto relativo all’IRES, e alle relative addizionali o maggiorazioni, è calcolato senza tenere conto delle disposizioni relative all’imposta sostitutiva. Nei fatti, ai soli fini del calcolo dell’acconto 2018, l’IRES dovuta per il 2017 deve essere rideterminata tenendo conto dei proventi assoggettati ad imposta sostitutiva.

Con riguardo al metodo previsionale rileva l’eventuale applicazione del regime agevolativo applicato nel 2018. In questo caso l’IRES presunta relativa al 2018 va calcolata facendo concorrere al reddito complessivo anche i proventi che saranno assoggettati, nel modello Redditi SC/2019, ad imposta sostitutiva.

Riferimenti normativi:

Sullo stesso argomento:Acconto

A cosa servono gli acconti dell'IRES?

Gli acconti dell'IRES servono per effettuare dei versamenti preliminari dell'imposta sul reddito delle società. In pratica, si tratta di pagamenti anticipati che le società devono effettuare in due rate durante l'anno.

Qual è l'importo massimo per l'acconto dell'IRES?

L'acconto dell'IRES non è dovuto se l’imposta relativa al periodo d’imposta precedente al netto delle detrazioni, dei crediti d’imposta e delle ritenute d’acconto è di ammontare non superiore a 20,66 euro.

Come è fissata la percentuale dell'acconto dell'IRES?

La percentuale dell’acconto dell’IRES è fissata nella misura del 100%.

Qual è la scadenza per il versamento della prima rata dell'acconto dell'IRES?

Il 40% dell’acconto dovuto è versato alla scadenza della prima rata, entro il termine previsto per il versamento del saldo dovuto in base alla dichiarazione, ossia entro il 2 luglio 2018.

Come viene applicata la maggiorazione per il versamento della prima rata?

La prima rata può essere versata entro il trentesimo giorno successivo al termine ordinario di scadenza, maggiorando le somme da versare dello 0,40% a titolo di interesse corrispettivo.