Premessa

L’introduzione generalizzata dell’obbligo di fatturazione elettronica non è affatto lontano. È giunto quindi il momento di affrontare concretamente la situazione, guardandola da diversi punti di vista. Se è ben vero, infatti, che in un primo momento l’attenzione degli operatori (aziende, ma anche consulenti) è stata catturata dall’aspetto attivo, è altrettanto vero che l’e-fattura per tutti significa anche stravolgere il ciclo passivo di ricezione, verifica e contabilizzazione delle fatture.

Un aspetto, questo, che peraltro vedrà tutti impegnati ben prima del 1° gennaio 2019, posto che già a far data dal 1° luglio 2018 l’intera filiera dei carburanti (nonché le aziende che intervengono anche in via di sub appalto nell’ambito di un appalto a favore di un soggetto P.A.) saranno già obbligati alla fatturazione elettronica. Insomma, già da 1° luglio 2018 qualsiasi azienda abbia necessità di acquistare carburanti e lubrificanti per autotrazione, dovrà ricevere la documentazione dell’acquisto effettuato in modalità elettronica. Diventa pertanto impellente capire il ruolo di tutti gli attori impegnati sulla scena, e le prospettive future di operatività.

Il professionista diventa “digitale”

Secondo lo studio prodotto dal CNDCEC e dalla FNC lo studio professionale deve, in questa particolare fase storica, riorganizzarsi sulla strada del digitale. Il gruppo di lavoro costituito per lo “studio dell’impatto della fatturazione elettronica e della digitalizzazione sull’organizzazione degli studi digitali” ha prodotto una serie di prime osservazioni alla luce dell’introduzione dell’obbligo di fatturazione elettronica obbligatoria tra privati.

Lo studio, diffuso nei giorni scorsi, dopo un primo sunto della normativa che sta alla base della problematica, accentra la propria attenzione sul come gestire concretamente la rivoluzione digitale, proponendo un modello che vede il commercialista direttamente impegnato nel processo di emissione, contabilizzazione e conservazione della fattura elettronica.

Nel modello proposto, pensato per quelle situazioni in cui il cliente è piccola impresa, difficilmente strutturato ed in grado di gestire la e-fattura (attiva e passiva) è il commercialista, che strutturandosi con appositi software, si pone nel ruolo di “assistente digitale” all’impresa, guidandola in questo passaggio epocale, ma anche modificando la propria operatività quotidiana.

I possibili scenari e la proposta CNDCEC e FNC

In estrema sintesi, gli scenari possibili vanno da un livello minimo di informatizzazione e di intervento del commercialista nel processo e-fattura, per arrivare a modelli di gestione integrata cliente-professionista, come proposto nello studio CNDCEC-FNC.

È bene infatti ricordare che, in teoria, tutto quello che necessita per la gestione del flusso di fatturazione elettronica è già disponibile tramite le piattaforme messe gratuitamente a disposizione da parte dell’Agenzia delle Entrate, ovvero Fatture e Corrispettivi (si veda a tal proposito la Circolare Monografica Guida pratica alla fattura elettronica “B2B”).

In teoria, quindi, ciascun contribuente tenuto all’emissione della fattura in formato elettronico può, già da ora, ottemperare utilizzando gli strumenti messi a disposizione dell’Agenzia delle Entrate. Si tratta di strumenti gratuiti, che in buona sostanza permettono di fare tutto quanto previsto dalla norma, ma che non agevolano in alcun modo l’operatività quotidiana. Insomma, pensare di affrontare la fatturazione elettronica con tali strumenti risulta, per come sono ora strutturati, un tantino temerario.

Vi è poi da considerare l’aspetto passivo. Se è pensabile gestire l’emissione di e-fattura tramite la piattaforma dell’Agenzia delle Entrate, occorre anche capire come gestire il flusso di fatture in arrivo, in formato xml.

Allo stato attuale, senza l’ausilio di programmi software “extra”, l’azienda viene avvisata a mezzo pec della disponibilità di una fattura, rinvenibile sul sito Fatture e Corrispettivi, ed anche visualizzabile in formato leggibile grazie al convertitore in formato pdf già presente su tale sito. Una volta verificata la fattura, tuttavia, occorre poi contabilizzarla, e quindi trasmettere il file (o la traduzione in stampa del file) al commercialista per la contabilizzazione. Infine, vi è l’aspetto di archiviazione e conservazione sostitutiva, poiché la fattura nasce in formato elettronico, e come tale deve essere conservata.

Si tratta, quindi, di un percorso lungo e complesso, nell’ambito del quale immaginare di “fare tutto come prima”, ovvero di trasmettere in formato elettronico ma poi gestire il flusso documentale stampando il tutto in cartaceo sarebbe improponibile e non corretto, oltre che costituire uno spreco, poiché non verrebbero sfruttate le potenzialità dell’avere già a disposizione i dati in formato di tracciato standard.

In tutto questo si inserisce la visione proposta dal Consiglio Nazionale e dalla Fondazione Studi, che sostanzialmente ricalca e generalizza una serie di piattaforme che sono già in corso di commercializzazione da parte delle principali software house, e che mette il commercialista al centro del processo.

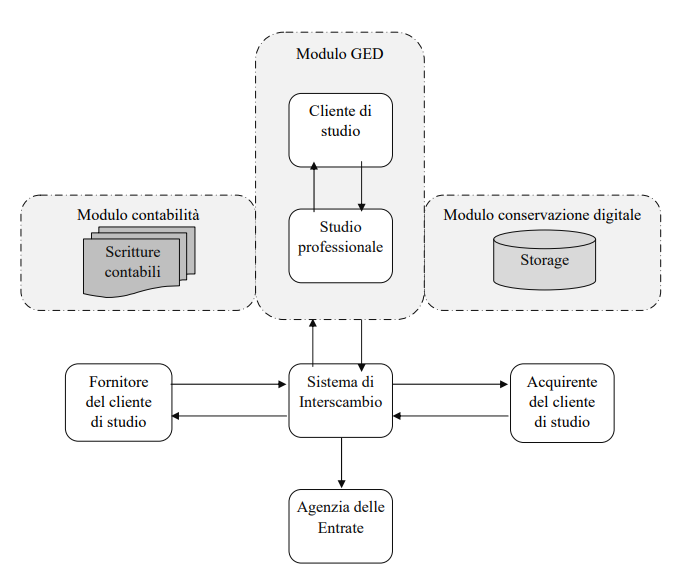

La gestione elettronica documentale (GED)

Secondo il modus operandi ipotizzato dai Commercialisti, lo studio dove dotarsi di un software che permetta tre differenti gestioni:

- la contabilizzazione;

- la gestione documentale (GED);

- Il modulo di conservazione digitale.

Fonte: CNDCEC - FNC - “I servizi contabili nell’era della digitalizzazione”

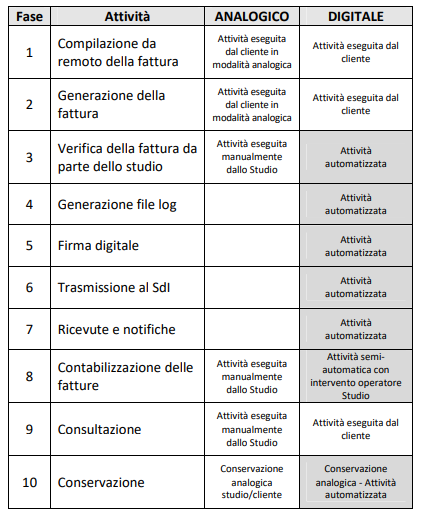

Nel modello proposto, il Commercialista si frappone tra il cliente ed il suo “mondo cartaceo” e quello digitale richiesto dal Fisco, e questo già a partire dalla fase attiva.

In sostanza si ipotizza l’uso di software ad uso condiviso cliente / professionista, che permettano al cliente di studio di predisporre le proprie fatture , che diventano “elettroniche” e provviste di firma digitale con l’intervento del commercialista. Il professionista altresì si occupa della trasmissione al Sistema di Interscambio (SDI) delle e-fatture, e del monitoraggio delle ricevute di accettazione, di rifiuto da parte del cliente, o di scarto da parte del sistema.

Sul punto vi è da dire che nel corso del recente Forum sulla fatturazione elettronica sono state annunciate alcune semplificazioni, quali la possibilità che in futuro non sia più richiesta la firma elettronica su ciascuna fattura elettronica, e che la contestazione nel merito di una fattura non sia più da gestirsi tramite SDI. La verifica ed eventuale contestazione delle fatture tornerebbe così alla privata trattativa tra i soggetti interessati, per quanto lo studio attualmente predisposto dai Commercialisti consideri il flusso come oggi previsto, nella sua interezza, posto che le semplificazioni promesse non sono ancora state tradotte in norma.

Fonte: CNDCEC - FNC - “I servizi contabili nell’era della digitalizzazione”

Vi è poi l’aspetto passivo che, a parere di chi scrive, è quello che presenta maggiori criticità. La fattura ricevuta in formato elettronico, infatti, può effettivamente essere “intercettata” direttamente dal commercialista con l’ausilio di una serie di software che già ad oggi sono operativi, tuttavia è evidente che il passaggio di controllo della fattura ricevuta da parte del cliente non potrà mai essere omesso.

Per chiarire, il consulente potrà aiutare il proprio cliente, seguendolo nello “scaricamento” e traduzione in formato leggibile delle fatture passive da questi ricevute, ma il controllo sostanziale del contenuto delle fatture stesse non potrà che essere effettuato dal cliente stesso in prima persona, al fine di verificare, ad esempio, che i prezzi concordati all’atto dell’ordine siano poi quelli effettivamente applicati dal proprio fornitore in fattura.

Esiste quindi un problema di fondo, ovvero quello di rendere in grado l’azienda di visualizzare, controllare, archiviare le proprie fatture elettroniche per una successiva consultazione, il tutto a fronte di un formato (xml) che, se si cerca di “leggere” tal quale, risulta pressoché illeggibile.

Occorre ricordare sul punto che è stato messo recentemente a disposizione un software gratuito (AssoInvoice), predisposto da Assosoftware, che permette di visualizzare in formato leggibile tutte le fatture emesse e ricevute in formato xml salvate in una specifica cartella del proprio pc, rendendo altresì disponibili una lunga serie di filtri e di ricerche all’interno della banca dati documentale.

Inoltre, sempre nel corso del Forum MEF sulla e-fattura, è stata annunciata la possibilità per il contribuente di concedere delega al professionista per l’accesso a tutte le proprie fatture elettroniche, emesse e ricevute, direttamente tramite SDI, senza necessità di software di terze parti.

Il flusso passivo della e-fattura nel modello dei Commercialisti

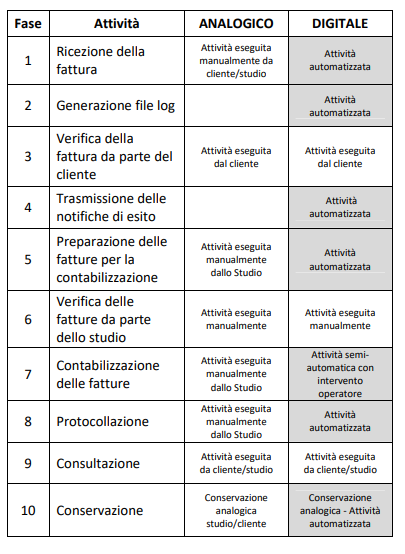

Indipendentemente da quelle che saranno le evoluzioni future di norma, il modello proposto dai Commercialisti immagina, con riferimento al flusso passivo, i seguenti passaggi:

- ricezione della fattura. La fattura elettronica dei fornitori del cliente dello studio arriva direttamente in studio, in formato xml, tramite SDI o software dedicato;

- generazione file log: il software utilizzato per interfacciare lo studio con il Sistema di Interscambio tiene traccia delle operazioni compiute, evitando così anche di duplicare lo scaricamento di dati già acquisiti;

- verifica della fattura da parte del cliente: è il commercialista che riceve la fattura in formato xml che si preoccupa di “tradurlo” in un formato leggibile con l’ausilio del proprio software. Tale formato leggibile viene poi trasmesso a cura del professionista al proprio cliente, che può così verificare la sostanza della fattura ricevuta (prezzi, sconti, ecc.). Tutto il processo (download file xml, traduzione in formato leggibile es. pdf, trasmissione al cliente di studio, riscontro da parte del cliente relativo al controllo effettuato su ciascun documento), dovrebbe avvenire tramite un flusso automatizzato grazie al software (commerciale) acquistato a tal proposito dallo studio professionale;

- trasmissione delle notifiche di esito: se il cliente di studio intende rifiutare la fattura è lo studio che se ne occupa (questo passaggio potrebbe venir meno se, come promesso, il rifiuto non dovrà più essere espresso tramite SDI);

- preparazione delle fatture per la contabilizzazione: il software dello studio professionale “parcheggia” le fatture in un’apposita area, pronte per essere protocollate e registrate, in attesa che il cliente dia il “via libera” confermando la correttezza delle stesse;

- verifica delle fatture da parte dello studio, per il controllo dei dati fiscali;

- contabilizzazione delle fatture: dopo il “via libera” da parte del cliente i dati vengono contabilizzati dallo studio. I files xml che rappresentano le fatture vengono automaticamente acquisiti nei software gestionali di contabilità, che si interfacciano con il software GED (ovvero di gestione elettronica dei documenti). Tutti i dati possibili quali, ad esempio, l’anagrafica della controparte, il numero e la data fattura, vengono automaticamente inseriti nel software del Commercialista, senza necessità di imputazione manuale. Resta chiaramente a carico del personale di studio l’attività di verifica più prettamente fiscale e contabile, quali il controllo della detraibilità IVA o della corretta contropartita contabile da utilizzarsi;

- protocollazione (ai fini dell’archiviazione e conservazione sostitutiva): posto che il documento è stato contabilizzato, e ha quindi il suo protocollo ed è abbinato ad un file XML (che a sua volta è reso leggibile, a richiesta, dal GED), è possibile far acquisire tutte queste informazioni dal modulo di conservazione digitale. L’intero flusso delle fatture, nativo digitale, viene quindi protocollato e memorizzato ai fini dell’archiviazione. Possiamo immaginare questa fase come quella in cui, oggi, le fatture registrate e controllate vengono archiviate nei dossier in forma cartacea;

- consultazione: tutto il flusso contabile è indicizzato, e quindi il GED può consentire ricerche di ogni campo. È interessate da questo punto di vista ricordare che con la e-fattura ogni dato della fattura è digitalizzato, pertanto sarà possibile effettuare ricerche molto ampie, oggi impossibili, come, per esempio, ricercare uno specifico articolo nel corpo delle fatture;

- conservazione digitale: le e-fatture, e tutte le ricevute del SDI ad essere connesse, vengono infine conservate in modalità digitale, con apposizione della firma digitale e marca temporale da parte del professionista.

Sul punto vi è da dire che tutti i documenti che transitano da SDI, in base alla Manovra 2018, si considerano già conservati digitalmente ai fini fiscali e che, sempre nel corso dell’ultimo Forum, è stata annunciato che in futuro potrebbe essere dato pieno valore anche ai fini civilistici e fiscali di tale conservazione posta in essere direttamente da parte dell’Agenzia delle Entrate.

Fonte: CNDCEC - FNC - “I servizi contabili nell’era della digitalizzazione”

Conclusioni

Volendo esprimere un parere sul flusso come proposto dal CNDCEC e FNC, effettivamente si tratta di una visione che permette di coprire tutte le problematiche connesse alla e-fattura, con soluzioni che permettono di ottimizzare per quanto possibile il lavoro e trarre il massimo dalle informazioni che il nuovo sistema mette a disposizione di aziende e professionisti.

Il modello proposto, peraltro, richiama sotto la generica sigla GED (Gestione Elettronica Documentale) quello che di fatto è in corso di sviluppo da parte dalle principali software house.

Qualche perplessità, a parere di chi scrive, sorge nell’immaginare il commercialista che da consulente diventa anche “postino”. Egli raccoglie il dato, lo rende leggibile, lo trasmette al proprio cliente, si preoccupa del relativo feedback. Tutto questo, ancora prima di iniziare a fare le attività che normalmente deve svolgere laddove si occupi di elaborare i dati contabili dei propri clienti.

A fronte di tutto questo lavoro di carattere preliminare, che comporta i relativi necessari investimenti in ambito di software, è vero che il professionista non si deve più preoccupare di ricevere la cartellina contenente i documenti e caricare le anagrafiche, gli imponibili e l’IVA.

Ciò non significa, però, che la contabilità venga predisposta in automatico. Infatti, lo Studio dovrà comunque preoccuparsi, esattamente come prima, di verificare il contenuto di ciascuna fattura, al fine di contabilizzarla correttamente.

È difficile quindi immaginare come tutto questo possa costituire un effettivo miglioramento dell’operatività di Studio, e non l’ennesimo aggravio di compiti che con la consulenza e la contabilità non hanno nulla a che fare, perché se di consulenza si vuole parlare, allora si tratterebbe di consulenza pseudo-informatica.

Riferimenti normativi:

La fattura elettronica secondo il CNDCEC: commercialista consulente o "postino informatico"?

di Sandra Pennacini | 18 Aprile 2018

Il CNDCEC e la Fondazione Nazionale dei Commercialisti propongono la loro idea di fattura elettronica. Lo fanno con uno studio dal titolo “I servizi contabili nell’era della digitalizzazione: il passaggio dalla contabilità analogica alla contabilità digitale e le opportunità per il commercialista”, il cui proposito è quello di dare un’interpretazione possibile di quello che sarà l’operatività dello studio professionale a seguito dell’introdotto obbligo di e-fattura dal 1° gennaio 2019 (fatto salvo per minimi e forfettari), e del ruolo che il commercialista potrà avere in questo nuovo scenario, ipotizzando la fornitura di servizi aggiuntivi per la clientela.

Premessa

L’introduzione generalizzata dell’obbligo di fatturazione elettronica non è affatto lontano. È giunto quindi il momento di affrontare concretamente la situazione, guardandola da diversi punti di vista. Se è ben vero, infatti, che in un primo momento l’attenzione degli operatori (aziende, ma anche consulenti) è stata catturata dall’aspetto attivo, è altrettanto vero che l’e-fattura per tutti significa anche stravolgere il ciclo passivo di ricezione, verifica e contabilizzazione delle fatture.

Un aspetto, questo, che peraltro vedrà tutti impegnati ben prima del 1° gennaio 2019, posto che già a far data dal 1° luglio 2018 l’intera filiera dei carburanti (nonché le aziende che intervengono anche in via di sub appalto nell’ambito di un appalto a favore di un soggetto P.A.) saranno già obbligati alla fatturazione elettronica. Insomma, già da 1° luglio 2018 qualsiasi azienda abbia necessità di acquistare carburanti e lubrificanti per autotrazione, dovrà ricevere la documentazione dell’acquisto effettuato in modalità elettronica. Diventa pertanto impellente capire il ruolo di tutti gli attori impegnati sulla scena, e le prospettive future di operatività.

Il professionista diventa “digitale”

Secondo lo studio prodotto dal CNDCEC e dalla FNC lo studio professionale deve, in questa particolare fase storica, riorganizzarsi sulla strada del digitale. Il gruppo di lavoro costituito per lo “studio dell’impatto della fatturazione elettronica e della digitalizzazione sull’organizzazione degli studi digitali” ha prodotto una serie di prime osservazioni alla luce dell’introduzione dell’obbligo di fatturazione elettronica obbligatoria tra privati.

Lo studio, diffuso nei giorni scorsi, dopo un primo sunto della normativa che sta alla base della problematica, accentra la propria attenzione sul come gestire concretamente la rivoluzione digitale, proponendo un modello che vede il commercialista direttamente impegnato nel processo di emissione, contabilizzazione e conservazione della fattura elettronica.

Nel modello proposto, pensato per quelle situazioni in cui il cliente è piccola impresa, difficilmente strutturato ed in grado di gestire la e-fattura (attiva e passiva) è il commercialista, che strutturandosi con appositi software, si pone nel ruolo di “assistente digitale” all’impresa, guidandola in questo passaggio epocale, ma anche modificando la propria operatività quotidiana.

I possibili scenari e la proposta CNDCEC e FNC

In estrema sintesi, gli scenari possibili vanno da un livello minimo di informatizzazione e di intervento del commercialista nel processo e-fattura, per arrivare a modelli di gestione integrata cliente-professionista, come proposto nello studio CNDCEC-FNC.

È bene infatti ricordare che, in teoria, tutto quello che necessita per la gestione del flusso di fatturazione elettronica è già disponibile tramite le piattaforme messe gratuitamente a disposizione da parte dell’Agenzia delle Entrate, ovvero Fatture e Corrispettivi (si veda a tal proposito la Circolare Monografica Guida pratica alla fattura elettronica “B2B”).

In teoria, quindi, ciascun contribuente tenuto all’emissione della fattura in formato elettronico può, già da ora, ottemperare utilizzando gli strumenti messi a disposizione dell’Agenzia delle Entrate. Si tratta di strumenti gratuiti, che in buona sostanza permettono di fare tutto quanto previsto dalla norma, ma che non agevolano in alcun modo l’operatività quotidiana. Insomma, pensare di affrontare la fatturazione elettronica con tali strumenti risulta, per come sono ora strutturati, un tantino temerario.

Vi è poi da considerare l’aspetto passivo. Se è pensabile gestire l’emissione di e-fattura tramite la piattaforma dell’Agenzia delle Entrate, occorre anche capire come gestire il flusso di fatture in arrivo, in formato xml.

Allo stato attuale, senza l’ausilio di programmi software “extra”, l’azienda viene avvisata a mezzo pec della disponibilità di una fattura, rinvenibile sul sito Fatture e Corrispettivi, ed anche visualizzabile in formato leggibile grazie al convertitore in formato pdf già presente su tale sito. Una volta verificata la fattura, tuttavia, occorre poi contabilizzarla, e quindi trasmettere il file (o la traduzione in stampa del file) al commercialista per la contabilizzazione. Infine, vi è l’aspetto di archiviazione e conservazione sostitutiva, poiché la fattura nasce in formato elettronico, e come tale deve essere conservata.

Si tratta, quindi, di un percorso lungo e complesso, nell’ambito del quale immaginare di “fare tutto come prima”, ovvero di trasmettere in formato elettronico ma poi gestire il flusso documentale stampando il tutto in cartaceo sarebbe improponibile e non corretto, oltre che costituire uno spreco, poiché non verrebbero sfruttate le potenzialità dell’avere già a disposizione i dati in formato di tracciato standard.

In tutto questo si inserisce la visione proposta dal Consiglio Nazionale e dalla Fondazione Studi, che sostanzialmente ricalca e generalizza una serie di piattaforme che sono già in corso di commercializzazione da parte delle principali software house, e che mette il commercialista al centro del processo.

La gestione elettronica documentale (GED)

Secondo il modus operandi ipotizzato dai Commercialisti, lo studio dove dotarsi di un software che permetta tre differenti gestioni:

Fonte: CNDCEC - FNC - “I servizi contabili nell’era della digitalizzazione”

Nel modello proposto, il Commercialista si frappone tra il cliente ed il suo “mondo cartaceo” e quello digitale richiesto dal Fisco, e questo già a partire dalla fase attiva.

In sostanza si ipotizza l’uso di software ad uso condiviso cliente / professionista, che permettano al cliente di studio di predisporre le proprie fatture , che diventano “elettroniche” e provviste di firma digitale con l’intervento del commercialista. Il professionista altresì si occupa della trasmissione al Sistema di Interscambio (SDI) delle e-fatture, e del monitoraggio delle ricevute di accettazione, di rifiuto da parte del cliente, o di scarto da parte del sistema.

Sul punto vi è da dire che nel corso del recente Forum sulla fatturazione elettronica sono state annunciate alcune semplificazioni, quali la possibilità che in futuro non sia più richiesta la firma elettronica su ciascuna fattura elettronica, e che la contestazione nel merito di una fattura non sia più da gestirsi tramite SDI. La verifica ed eventuale contestazione delle fatture tornerebbe così alla privata trattativa tra i soggetti interessati, per quanto lo studio attualmente predisposto dai Commercialisti consideri il flusso come oggi previsto, nella sua interezza, posto che le semplificazioni promesse non sono ancora state tradotte in norma.

Fonte: CNDCEC - FNC - “I servizi contabili nell’era della digitalizzazione”

Vi è poi l’aspetto passivo che, a parere di chi scrive, è quello che presenta maggiori criticità. La fattura ricevuta in formato elettronico, infatti, può effettivamente essere “intercettata” direttamente dal commercialista con l’ausilio di una serie di software che già ad oggi sono operativi, tuttavia è evidente che il passaggio di controllo della fattura ricevuta da parte del cliente non potrà mai essere omesso.

Per chiarire, il consulente potrà aiutare il proprio cliente, seguendolo nello “scaricamento” e traduzione in formato leggibile delle fatture passive da questi ricevute, ma il controllo sostanziale del contenuto delle fatture stesse non potrà che essere effettuato dal cliente stesso in prima persona, al fine di verificare, ad esempio, che i prezzi concordati all’atto dell’ordine siano poi quelli effettivamente applicati dal proprio fornitore in fattura.

Esiste quindi un problema di fondo, ovvero quello di rendere in grado l’azienda di visualizzare, controllare, archiviare le proprie fatture elettroniche per una successiva consultazione, il tutto a fronte di un formato (xml) che, se si cerca di “leggere” tal quale, risulta pressoché illeggibile.

Occorre ricordare sul punto che è stato messo recentemente a disposizione un software gratuito (AssoInvoice), predisposto da Assosoftware, che permette di visualizzare in formato leggibile tutte le fatture emesse e ricevute in formato xml salvate in una specifica cartella del proprio pc, rendendo altresì disponibili una lunga serie di filtri e di ricerche all’interno della banca dati documentale.

Inoltre, sempre nel corso del Forum MEF sulla e-fattura, è stata annunciata la possibilità per il contribuente di concedere delega al professionista per l’accesso a tutte le proprie fatture elettroniche, emesse e ricevute, direttamente tramite SDI, senza necessità di software di terze parti.

Il flusso passivo della e-fattura nel modello dei Commercialisti

Indipendentemente da quelle che saranno le evoluzioni future di norma, il modello proposto dai Commercialisti immagina, con riferimento al flusso passivo, i seguenti passaggi:

Sul punto vi è da dire che tutti i documenti che transitano da SDI, in base alla Manovra 2018, si considerano già conservati digitalmente ai fini fiscali e che, sempre nel corso dell’ultimo Forum, è stata annunciato che in futuro potrebbe essere dato pieno valore anche ai fini civilistici e fiscali di tale conservazione posta in essere direttamente da parte dell’Agenzia delle Entrate.

Fonte: CNDCEC - FNC - “I servizi contabili nell’era della digitalizzazione”

Conclusioni

Volendo esprimere un parere sul flusso come proposto dal CNDCEC e FNC, effettivamente si tratta di una visione che permette di coprire tutte le problematiche connesse alla e-fattura, con soluzioni che permettono di ottimizzare per quanto possibile il lavoro e trarre il massimo dalle informazioni che il nuovo sistema mette a disposizione di aziende e professionisti.

Il modello proposto, peraltro, richiama sotto la generica sigla GED (Gestione Elettronica Documentale) quello che di fatto è in corso di sviluppo da parte dalle principali software house.

Qualche perplessità, a parere di chi scrive, sorge nell’immaginare il commercialista che da consulente diventa anche “postino”. Egli raccoglie il dato, lo rende leggibile, lo trasmette al proprio cliente, si preoccupa del relativo feedback. Tutto questo, ancora prima di iniziare a fare le attività che normalmente deve svolgere laddove si occupi di elaborare i dati contabili dei propri clienti.

A fronte di tutto questo lavoro di carattere preliminare, che comporta i relativi necessari investimenti in ambito di software, è vero che il professionista non si deve più preoccupare di ricevere la cartellina contenente i documenti e caricare le anagrafiche, gli imponibili e l’IVA.

Ciò non significa, però, che la contabilità venga predisposta in automatico. Infatti, lo Studio dovrà comunque preoccuparsi, esattamente come prima, di verificare il contenuto di ciascuna fattura, al fine di contabilizzarla correttamente.

È difficile quindi immaginare come tutto questo possa costituire un effettivo miglioramento dell’operatività di Studio, e non l’ennesimo aggravio di compiti che con la consulenza e la contabilità non hanno nulla a che fare, perché se di consulenza si vuole parlare, allora si tratterebbe di consulenza pseudo-informatica.

Riferimenti normativi:

Sullo stesso argomento:Fattura elettronica

Quali sono le implicazioni dell'obbligo di fatturazione elettronica?

L'obbligo di fatturazione elettronica comporta la necessità di riorganizzare la gestione delle fatture, compresa la trasmissione, la verifica e la contabilizzazione in formato elettronico.

Quali sono le implicazioni per i professionisti?

I professionisti devono adattarsi al nuovo scenario digitale, reorganizzando le proprie pratiche e assumendo un ruolo di supporto nel processo di emissione, contabilizzazione e conservazione delle fatture elettroniche.

Quali sono le possibili soluzioni per gestire la fatturazione elettronica?

Le soluzioni proposte includono la gestione integrata cliente-professionista e l'adozione di software per la contabilizzazione, la gestione documentale e la conservazione digitale delle fatture.

Quali sono le criticità legate alla gestione delle fatture elettroniche?

Le criticità derivate dalla gestione delle fatture elettroniche includono la necessità di rendere leggibili e controllabili le fatture in formato XML, nonché la gestione del feedback da parte dei clienti nel processo di trasmissione e ricezione delle fatture.

Quali sono i potenziali vantaggi delle soluzioni proposte per la gestione delle fatture elettroniche?

Le soluzioni proposte consentono di ottimizzare il lavoro, trarre il massimo dalle informazioni e semplificare il flusso contabile. Inoltre, l'archiviazione digitale delle fatture offre potenziali vantaggi fiscali e amministrativi.