Premessa

Il pagamento dell’imposta di bollo va effettuato (art. 3 del D.P.R. n. 642/1972 così come modificato dal 1° gennaio 2007 ad opera dell’art. 1, comma 80 della Legge n. 296/2006):

- mediante pagamento dell’imposta ad intermediario convenzionato con l’Agenzia delle Entrate, il quale rilascia, con modalità telematiche, apposito contrassegno (cioè la “marca da bollo”). Sul punto si segnala che il contrassegno deve essere emesso con modalità telematiche così come previsto dal Provvedimento dell’Agenzia delle Entrate del 5 maggio 2005. L’applicazione del contrassegno, recante l’indicazione del giorno e dell’ora di emissione, deve precedere l’eventuale sottoscrizione degli atti e, per i registri nonché repertori, qualsiasi scritturazione (art. 11 del D.P.R. n. 642/1972). Risulta possibile richiedere l’emissione di contrassegni per qualsiasi importo (Circolare n. 11/E del 3 aprile 2006). Sembra ragionevole ritenere che per il contrassegno non sia necessario procedere al suo annullamento, così come invece accadeva per le precedenti marche da bollo (art. 12 del DPR n. 642/1972), in considerazione del fatto che risulta impossibile rimuoverlo dagli atti/documenti, sui cui è stato applicato, senza provocarne la lacerazione rendendolo, quindi, inutilizzabile;

- in modo virtuale, mediante pagamento dell’imposta all’Ufficio dell’Agenzia delle Entrate o ad altri uffici autorizzati o mediante versamento in conto corrente postale. Per determinate categorie di atti analogici (individuate dai D.M. 7 giugno 1973, D.M. 25 luglio 1975, D.M. 31 ottobre 1981 , D.M. 10 febbraio 1988 e D.M. 24 maggio 2012, con esclusione dei documenti digitali), in luogo del contrassegno, è possibile effettuare un pagamento virtuale dell’imposta di bollo; in tal caso, gli atti e documenti analogici (per meglio dire cartacei) dovranno recare la dicitura indicante il modo di pagamento dell’imposta (“Imposta di bollo assolta in modo virtuale”) e gli estremi della relativa autorizzazione. L’iter da seguire per avvalersi di tale modalità di pagamento è normato dall’art. 15 del citato D.P.R. n. 642/1972.

Oltre alle due citate modalità di versamento dell’imposta di bollo sono previste anche le seguenti:

- versamento dell’imposta di bollo in modo virtuale sui documenti digitali rilevanti ai fini tributari non subordinato ad autorizzazione ai sensi dell’art. 6, D.M. 17 giugno 2014, sostitutivo dell’art. 7, D.M. 23 gennaio 2004;

- versamento mediante Servizio @e.bollo sulle istanze e documenti rivolti alle pubbliche Amministrazioni con modalità telematica - art. 1, comma 596, Legge n. 147/2013.

|

Tipologia di documenti/atti

|

Modalità di pagamento

|

Caratteristiche

|

|

Documenti/atti analogici (ovvero cartacei) e simili

|

Contrassegno telematico

|

- L’applicazione del contrassegno, recante l’indicazione del giorno e dell’ora di emissione, deve precedere l’eventuale sottoscrizione degli atti e, per i registri nonché repertori, qualsiasi scritturazione

- È possibile emettere contrassegni di qualsiasi importo (Circolare n. 11/E del 3 aprile 2006);

- si ritiene che per il contrassegno non sia necessario procedere al suo annullamento.

|

|

Imposta di bollo assolta in modo virtuale (artt. 15 e 15-bis del D.P.R. n. 642/1972)

|

- Si deve procedere a richiedere un’autorizzazione preventiva all’Agenzia delle Entrate;

- si presenta la dichiarazione annuale con liquidazione provvisoria e a consuntivo dell’imposta di bollo virtuale;

- si effettuano i versamenti con rate bimestrali utilizzando il modello F24;

- sui documenti/atti soggetti ad imposta di bollo deve essere riportata una dicitura che potrebbe avere il seguente tenore letterale “imposta di bollo assolta in modo virtuale ai sensi dell’art. 15 del D.P.R. n. 642/1972”, oltre agli estremi della relativa autorizzazione;

|

|

Documenti/atti informatici/digitali rilevanti ai fini tributari

|

Imposta di bollo assolta in modo virtuale ai sensi del D.M. 17 giugno 2014

|

- Non è richiesta alcuna autorizzazione preventiva, inoltre, non si deve procedere alla presentazione della dichiarazione annuale del bollo virtuale

- Il versamento dell’imposta va effettuato a saldo mediante modello F24 entro 120 giorni dalla chiusura dell’esercizio (con codice tributo 2501)

- Sulle fatture elettroniche va riportata una dicitura dal seguente tenore letterale “imposta di bollo assolta ai sensi del D.M. 17.06.2014 ”

|

|

Le diverse modalità per il pagamento dell’imposta di bollo

|

|

Contrassegno telematico

|

Deve riportare l’indicazione del giorno e dell’ora di emissione, deve precedere l’eventuale sottoscrizione degli atti e, per i registri nonché repertori, qualsiasi scritturazione

|

|

In modo virtuale

(artt. 15 e 15-bis D.P.R. n. 642/1972)

|

Possibile per determinate categorie di atti analogici (individuate dai D.M. 7 giugno 1973, D.M. 25 luglio 1975, D.M. 31 ottobre 1981, D.M. 10 febbraio 1988 e D.M. 24 maggio 2012 , con esclusione dei documenti digitali) previa autorizzazione

|

|

In modo virtuale

(art. 6 D.M. 17 giugno 2014)

|

Modalità obbligatoria per documenti digitali rilevati ai fini tributari

|

|

Servizio @e.bollo

(art. 1 comma 596 L. n. 147/2013)

|

Sulle istanze e documenti rivolti alle Pubbliche Amministrazioni con modalità telematica

|

Assolvimento in modo virtuale su documenti informatici/digitali

Dal 27 giugno 2014 l’entrata in vigore dell’art. 6, D.M. 17 giugno 2014 ha stabilito che l’imposta di bollo sui documenti informatici fiscalmente rilevanti è corrisposta mediante versamento con Modello F24 telematico.

Il pagamento dell’imposta relativa ai libri, registri e altri documenti informatici (ad es. fatture elettroniche) fiscalmente rilevanti, rispettivamente utilizzati o emessi durante l’anno, avviene in un’unica soluzione entro 120 giorni dalla chiusura dell’esercizio.

Le fatture elettroniche per le quali è obbligatorio l’assolvimento dell’imposta di bollo devono riportare specifica annotazione di assolvimento dell’imposta, ai sensi del D.M. 17 giugno 2014.

|

Documenti informatici/digitali rilevanti ai fini fiscali

|

|

Definizione

|

Per documento informatico si intende quella tipologia di documento che consente la rappresentazione informatica di atti, fatti o dati giuridicamente rilevanti

|

|

Caratteristiche

|

- Deve garantire l’immodificabilità nel tempo delle informazioni ivi indicate, il cui contenuto risulti non alterabile durante le fasi di accesso e di conservazione, nonché immutabile nel tempo;

- il documento informatico non deve contenere “macroistruzioni” o “codici eseguibili”, tali da attivare funzioni idonee a modificare i fatti, gli atti o i dati in esso rappresentati.

|

Si evidenzia, inoltre, che con riferimento ai registri, l’imposta di bollo è dovuta ogni 2.500 registrazioni o loro frazioni.

In base a quanto sopra ne consegue che per i documenti aventi rilevanza tributaria, comprese le fatture elettroniche, ai sensi dell’art. 6, D.M. 17 giugno 2014, riguardante l’assolvimento dell’imposta di bollo, non è più previsto e necessario richiedere l’autorizzazione preventiva all’Agenzia delle Entrate o fare una dichiarazione a consuntivo, nonché procedere al versamento dell’acconto per il nuovo anno (dal momento che l’imposta è dovuta unicamente a consuntivo).

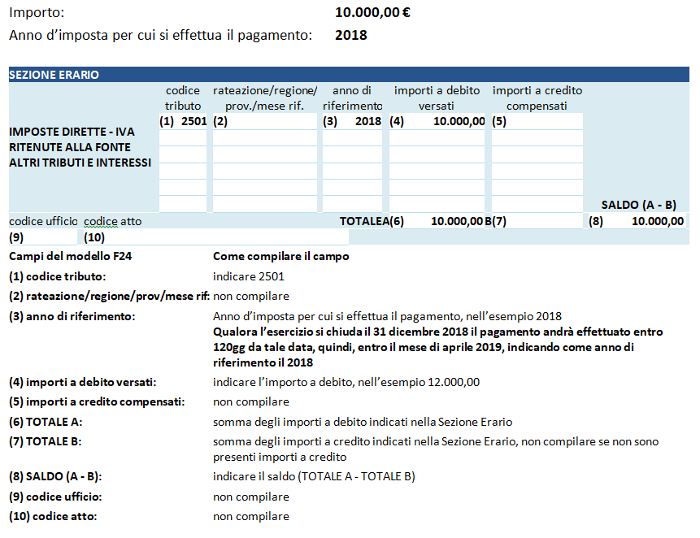

L’imposta di bollo va versata per l’intero anno precedente, ai sensi della Risoluzione 2 dicembre 2014 n. 106/E, sempre con riferimento al D.M. 17 giugno 2014, con Modello F24 ordinario e codice tributo 2501, mentre le sanzioni e gli interessi da ravvedimento con codice tributo rispettivamente 2502 e 2503 (questi ultimi stabiliti con la Risoluzione 23 marzo 2015 n. 32/E).

Con la Circolare n. 16/E del 14 aprile 2015 l’Agenzia delle Entrate ha specificato che per le ipotesi regolamentate dal D.M. 17 giugno 2014 , in tema di assolvimento dell’imposta di bollo sui documenti informatici, l’applicazione del tributo in modo virtuale “non richiede la preventiva autorizzazione né gli altri adempimenti previsti dagli articoli 15 e 15-bis del D.P.R. n. 642/1972, ma il versamento dell’imposta è effettuato telematicamente utilizzando il modello F24 in un’unica soluzione entro 120 giorni dalla chiusura dell’esercizio”.

Si evidenzia, inoltre, che il soggetto obbligato all’assolvimento mediante F24 dell’imposta di bollo in esame, è la persona fisica o giuridica tenuta a corrispondere l’imposta di bollo sui documenti informatici.

Ne consegue che anche nel caso in cui l’incarico della fatturazione elettronica e conservazione venga esternalizzato a terzi in outsourcing, il soggetto tenuto al pagamento rimane, comunque, il contribuente che ha affidato l’incarico all’outsourcer.

Compilazione F24 imposta di bollo su documenti informatici/digitali

Riferimenti normativi:

Imposta di bollo sulle fatture elettroniche

di Stefano Setti | 26 Aprile 2018

Il D.M. del 17 giugno 2014, entrato in vigore dal 27 giugno 2014, ha sostituito il D.M. 23 gennaio 2004, che resta applicabile in relazione ai documenti già conservati alla data del 27 giugno 2014. Con il primo dei citati D.M. è stato stabilito, diversamente da quanto accadeva fino al 26 giugno 2014, che l’imposta di bollo sui documenti informatici fiscalmente rilevanti (in relazione alle fatture, ai registri e agli altri atti emessi o utilizzati nell’anno) deve essere corrisposta con il modello F24, esclusivamente con modalità telematica. Inoltre, per le fatture, gli atti e i documenti e registri emessi o utilizzati durante l’anno, il pagamento deve effettuarsi in unica soluzione entro 120 giorni dalla chiusura dell’esercizio.

Premessa

Il pagamento dell’imposta di bollo va effettuato (art. 3 del D.P.R. n. 642/1972 così come modificato dal 1° gennaio 2007 ad opera dell’art. 1, comma 80 della Legge n. 296/2006):

Oltre alle due citate modalità di versamento dell’imposta di bollo sono previste anche le seguenti:

- versamento dell’imposta di bollo in modo virtuale sui documenti digitali rilevanti ai fini tributari non subordinato ad autorizzazione ai sensi dell’art. 6, D.M. 17 giugno 2014, sostitutivo dell’art. 7, D.M. 23 gennaio 2004;

- versamento mediante Servizio @e.bollo sulle istanze e documenti rivolti alle pubbliche Amministrazioni con modalità telematica - art. 1, comma 596, Legge n. 147/2013.

Tipologia di documenti/atti

Modalità di pagamento

Caratteristiche

Documenti/atti analogici (ovvero cartacei) e simili

Contrassegno telematico

Imposta di bollo assolta in modo virtuale (artt. 15 e 15-bis del D.P.R. n. 642/1972)

Documenti/atti informatici/digitali rilevanti ai fini tributari

Imposta di bollo assolta in modo virtuale ai sensi del D.M. 17 giugno 2014

Le diverse modalità per il pagamento dell’imposta di bollo

Contrassegno telematico

Deve riportare l’indicazione del giorno e dell’ora di emissione, deve precedere l’eventuale sottoscrizione degli atti e, per i registri nonché repertori, qualsiasi scritturazione

In modo virtuale

(artt. 15 e 15-bis D.P.R. n. 642/1972)

Possibile per determinate categorie di atti analogici (individuate dai D.M. 7 giugno 1973, D.M. 25 luglio 1975, D.M. 31 ottobre 1981, D.M. 10 febbraio 1988 e D.M. 24 maggio 2012 , con esclusione dei documenti digitali) previa autorizzazione

In modo virtuale

(art. 6 D.M. 17 giugno 2014)

Modalità obbligatoria per documenti digitali rilevati ai fini tributari

Servizio @e.bollo

(art. 1 comma 596 L. n. 147/2013)

Sulle istanze e documenti rivolti alle Pubbliche Amministrazioni con modalità telematica

Assolvimento in modo virtuale su documenti informatici/digitali

Dal 27 giugno 2014 l’entrata in vigore dell’art. 6, D.M. 17 giugno 2014 ha stabilito che l’imposta di bollo sui documenti informatici fiscalmente rilevanti è corrisposta mediante versamento con Modello F24 telematico.

Il pagamento dell’imposta relativa ai libri, registri e altri documenti informatici (ad es. fatture elettroniche) fiscalmente rilevanti, rispettivamente utilizzati o emessi durante l’anno, avviene in un’unica soluzione entro 120 giorni dalla chiusura dell’esercizio.

Le fatture elettroniche per le quali è obbligatorio l’assolvimento dell’imposta di bollo devono riportare specifica annotazione di assolvimento dell’imposta, ai sensi del D.M. 17 giugno 2014.

Documenti informatici/digitali rilevanti ai fini fiscali

Definizione

Per documento informatico si intende quella tipologia di documento che consente la rappresentazione informatica di atti, fatti o dati giuridicamente rilevanti

Caratteristiche

Si evidenzia, inoltre, che con riferimento ai registri, l’imposta di bollo è dovuta ogni 2.500 registrazioni o loro frazioni.

In base a quanto sopra ne consegue che per i documenti aventi rilevanza tributaria, comprese le fatture elettroniche, ai sensi dell’art. 6, D.M. 17 giugno 2014, riguardante l’assolvimento dell’imposta di bollo, non è più previsto e necessario richiedere l’autorizzazione preventiva all’Agenzia delle Entrate o fare una dichiarazione a consuntivo, nonché procedere al versamento dell’acconto per il nuovo anno (dal momento che l’imposta è dovuta unicamente a consuntivo).

L’imposta di bollo va versata per l’intero anno precedente, ai sensi della Risoluzione 2 dicembre 2014 n. 106/E, sempre con riferimento al D.M. 17 giugno 2014, con Modello F24 ordinario e codice tributo 2501, mentre le sanzioni e gli interessi da ravvedimento con codice tributo rispettivamente 2502 e 2503 (questi ultimi stabiliti con la Risoluzione 23 marzo 2015 n. 32/E).

Con la Circolare n. 16/E del 14 aprile 2015 l’Agenzia delle Entrate ha specificato che per le ipotesi regolamentate dal D.M. 17 giugno 2014 , in tema di assolvimento dell’imposta di bollo sui documenti informatici, l’applicazione del tributo in modo virtuale “non richiede la preventiva autorizzazione né gli altri adempimenti previsti dagli articoli 15 e 15-bis del D.P.R. n. 642/1972, ma il versamento dell’imposta è effettuato telematicamente utilizzando il modello F24 in un’unica soluzione entro 120 giorni dalla chiusura dell’esercizio”.

Si evidenzia, inoltre, che il soggetto obbligato all’assolvimento mediante F24 dell’imposta di bollo in esame, è la persona fisica o giuridica tenuta a corrispondere l’imposta di bollo sui documenti informatici.

Ne consegue che anche nel caso in cui l’incarico della fatturazione elettronica e conservazione venga esternalizzato a terzi in outsourcing, il soggetto tenuto al pagamento rimane, comunque, il contribuente che ha affidato l’incarico all’outsourcer.

Compilazione F24 imposta di bollo su documenti informatici/digitali

Riferimenti normativi:

Sullo stesso argomento:Fattura elettronica

Come effettuare il pagamento dell'imposta di bollo?

L'imposta di bollo può essere pagata in diversi modi: tramite pagamento dell’imposta ad intermediario convenzionato con l’Agenzia delle Entrate, mediante versamento in conto corrente postale, in modo virtuale all'Ufficio dell’Agenzia delle Entrate o ad altri uffici autorizzati, mediante Servizio @e.bollo sulle istanze e documenti rivolti alle pubbliche Amministrazioni con modalità telematica.

Cosa deve precedere l'applicazione del contrassegno telematico?

L’applicazione del contrassegno, recante l’indicazione del giorno e dell’ora di emissione, deve precedere l’eventuale sottoscrizione degli atti e, per i registri nonché repertori, qualsiasi scritturazione.

Quali categorie di atti permettono l'assolvimento in modo virtuale dell'imposta di bollo?

È possibile effettuare un pagamento virtuale dell’imposta di bollo per determinate categorie di atti analogici, previa autorizzazione dell’Agenzia delle Entrate. Inoltre, per i documenti digitali rilevanti ai fini tributari, l'assolvimento dell'imposta di bollo in modo virtuale non richiede autorizzazione preventiva.

Quali sono le caratteristiche dei documenti informatici/digitali rilevanti ai fini tributari?

I documenti informatici devono garantire l’immodificabilità nel tempo delle informazioni ivi indicate e non devono contenere "macroistruzioni" o "codici eseguibili" che possano modificare il loro contenuto. Inoltre, l'imposta di bollo per questi documenti deve essere corrisposta con modalità telematica tramite modello F24.

Quali sono i riferimenti normativi per l'imposta di bollo sui documenti informatici/digitali?

I riferimenti normativi per l'imposta di bollo sui documenti informatici/digitali sono il D.M. 17 giugno 2014, il D.P.R. 26 ottobre 1972 n. 642, l'Agenzia delle Entrate Circolare 14 aprile 2015 n. 16/E.