Premessa

La Legge di Bilancio 2018 (art. 1, commi da 910 a 913, Legge 27 dicembre 2017 n. 205) reca una nuova disciplina relativa alle modalità di corresponsione della retribuzione in favore dei lavoratori dipendenti.

Spesso le retribuzioni vengono corrisposte in misura diversa dal reale, al fine di evitare che il datore di lavoro sopporti costi (ritenute fiscali, contributi, ecc.) che incidono sulla liquidità aziendale. In più, non deve essere sottovalutato il fenomeno di assunzione di lavoratori “in nero”, che prestano l’attività in condizioni disagiate peraltro con retribuzioni che non rispettano quelle legali. Fenomeni che frequentemente sfociano in evasione di materia imponibile.

Lo scopo, quindi, delle modifiche legislative in commento è anche quello di combattere detti fenomeni, con la conseguenza che il mancato rispetto di queste nuove regole comporta l’applicazione di sanzioni in capo al datore di lavoro.

Le novità

L’art. 1, comma 910, della Legge n. 205/2017, dispone che, a partire dal 1° luglio 2018, i datori di lavoro o committenti devono corrispondere ai lavoratori la retribuzione, nonché ogni anticipo di essa, attraverso una banca o un ufficio postale con uno dei seguenti mezzi:

- bonifico sul conto corrente del lavoratore, il quale ha l’obbligo di indicare il codice IBAN;

- strumenti di pagamento elettronici;

- pagamento in contanti presso lo sportello bancario o postale, dove il datore di lavoro abbia aperto un conto corrente di tesoreria con mandato di pagamento;

- emissione di un assegno consegnato direttamente al lavoratore o, in caso di suo comprovato impedimento, ad un suo delegato, intendendosi per tale il coniuge, il convivente o un familiare, in linea retta o collaterale, del lavoratore, purché di età non inferiore a sedici anni.

La disposizione non individua in modo specifico i datori di lavoro o i committenti, derivando che essa si applica a tutti coloro che assumono lavoratori dipendenti, fermo restando le esclusioni di cui si dirà di seguito.

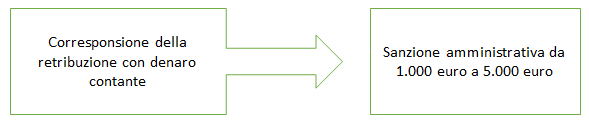

Il comma 911 del citato art. 1 stabilisce che i datori di lavoro o i committenti non possono corrispondere le retribuzioni per mezzo di denaro contante direttamente al lavoratore, qualunque sia la tipologia di rapporto di lavoro instaurato.

Ci si chiede se questo divieto influisca sulla deducibilità fiscale del costo del personale. A parere di chi scrive, l’Amministrazione finanziaria ha sempre l’opportunità di controllare la veridicità della retribuzione attraverso altri mezzi e, comunque, le stesse nuove regole prevedono, al comma 913, che al datore di lavoro o committente che viola l’obbligo di non erogare le retribuzioni per mezzo di denaro contante si applichi la sanzione amministrativa pecuniaria consistente nel pagamento di una somma da 1.000 euro a 5.000 euro.

Null’altro viene disposto dal punto di vista di altri aspetti sanzionatori.

Il comma 912 richiama, per la definizione di rapporto di lavoro, la nozione contenuta nell’art. 2094 del Codice civile, ai sensi del quale “È prestatore di lavoro subordinato chi si obbliga mediante retribuzione a collaborare nell’impresa, prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzione dell’imprenditore”. Il rapporto di lavoro instaurato prescinde dalle modalità di svolgimento della prestazione e dalla durata del rapporto.

Rientrano nella novella anche tutti i rapporti di lavoro originati da contratti di collaborazione coordinata e continuativa nonchè i contratti di lavoro instaurati in qualsiasi forma dalle cooperative con i propri soci.

La firma apposta dal lavoratore sulla busta paga non costituisce prova dell’avvenuto pagamento della retribuzione.

Esclusioni

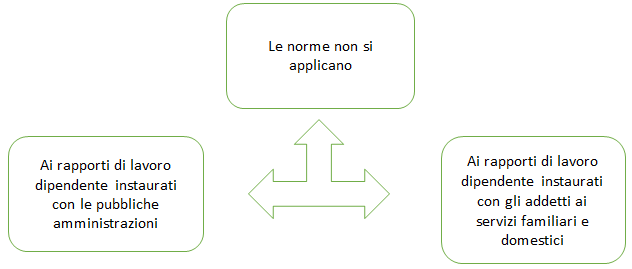

Le disposizioni non si applicano ai rapporti di lavoro instaurati con le Pubbliche amministrazioni ed a quelli rientranti nell’ambito di applicazione dei contratti collettivi nazionali per gli addetti a servizi familiari e domestici stipulati dalle associazioni sindacali comparativamente più rappresentative a livello nazionale.

Osservazioni

Una prima riflessione attiene al concetto di retribuzione. Le nuove regole stabiliscono che le retribuzioni devono essere corrisposte tramite strumenti tracciabili e, quindi, diventa impossibile il pagamento tramite denaro contante.

Ne deriva che fanno parte della retribuzione diretta tutte le somme in denaro e i valori relativi ai beni e servizi percepiti, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. Fanno parte altresì della retribuzione anche le somme corrisposte al lavoratore dipendente a prescindere dalla effettiva prestazione. Ci si riferisce alle indennità aventi natura previdenziale (anche se anticipate dal datore di lavoro) a carico dell’INPS ed ogni altra indennità, quale, per esempio, quella di malattia.

Rimangono escluse le indennità di trasferta riguardanti i rimborsi di spese di trasporto sostenute e documentate dal lavoratore (biglietti autobus, metropolitana, tram, ricevute di taxi, ecc.).

Pertanto, la regola è applicabile alle sole retribuzioni intese come sopra specificato.

La seconda riflessione riguarda il pagamento della retribuzione con denaro contante anziché con strumenti tracciabili.

Come già evidenziato, le nuove disposizioni non trattano in merito alla indeducibilità del costo inerente al personale dipendente, nel momento in cui la retribuzione viene corrisposta con denaro contante. Tuttavia, spesso dalle indagini svolte dalla Guardia di Finanza emergono violazioni che certamente non porteranno alla indeducibilità del costo del personale dipendente per effetto del pagamento in contante della retribuzione, ma potrebbero comportare emersione di costi in “nero”, con tutte le conseguenze sanzionatorie che possono essere riscontrate dai verbalizzanti.

In più, ed è questo l’aspetto più importante, mentre prima non esisteva una norma che imponeva al datore di lavoro il pagamento degli stipendi con strumenti diversi dal contante, dopo la novella introdotta dalla Legge di Bilancio 2018 , sussiste un preciso obbligo che deve essere, in ogni caso, osservato.

È consigliabile dunque attenersi al precetto normativo.

Un’ultima riflessione. È necessario comprendere se gli amministratori di società di capitali rientrano o meno nelle nuove regole. Dal tenore letterale del citato comma 912, gli amministratori dovrebbero essere esclusi, in quanto difficilmente il mandato viene svolto in forma subordinata, anche se il reddito prodotto è annoverato tra i redditi assimilati al lavoro dipendente, ai sensi dell’art. 50, comma 1, lettera c-bis) del TUIR.

Sembra opportuno, quindi, un chiarimento sul punto, al fine di evitare effetti sanzionatori in capo a dette società.

Riferimenti normativi:

Retribuzioni di lavoro dipendente pagate con strumenti tracciabili

di Francesco Barone | 22 Gennaio 2018

Dal 1° luglio 2018 entra in vigore la nuova disciplina che impone al datore di lavoro o ai committenti di corrispondere le retribuzioni ed i compensi con strumenti diversi dal contante. È importante conoscere, quindi, chi sono i soggetti obbligati ad osservare le disposizioni, tenendo conto anche dell’aspetto sanzionatorio derivante dall’inosservanza di dette disposizioni.

Premessa

La Legge di Bilancio 2018 (art. 1, commi da 910 a 913, Legge 27 dicembre 2017 n. 205) reca una nuova disciplina relativa alle modalità di corresponsione della retribuzione in favore dei lavoratori dipendenti.

Spesso le retribuzioni vengono corrisposte in misura diversa dal reale, al fine di evitare che il datore di lavoro sopporti costi (ritenute fiscali, contributi, ecc.) che incidono sulla liquidità aziendale. In più, non deve essere sottovalutato il fenomeno di assunzione di lavoratori “in nero”, che prestano l’attività in condizioni disagiate peraltro con retribuzioni che non rispettano quelle legali. Fenomeni che frequentemente sfociano in evasione di materia imponibile.

Lo scopo, quindi, delle modifiche legislative in commento è anche quello di combattere detti fenomeni, con la conseguenza che il mancato rispetto di queste nuove regole comporta l’applicazione di sanzioni in capo al datore di lavoro.

Le novità

L’art. 1, comma 910, della Legge n. 205/2017, dispone che, a partire dal 1° luglio 2018, i datori di lavoro o committenti devono corrispondere ai lavoratori la retribuzione, nonché ogni anticipo di essa, attraverso una banca o un ufficio postale con uno dei seguenti mezzi:

La disposizione non individua in modo specifico i datori di lavoro o i committenti, derivando che essa si applica a tutti coloro che assumono lavoratori dipendenti, fermo restando le esclusioni di cui si dirà di seguito.

Il comma 911 del citato art. 1 stabilisce che i datori di lavoro o i committenti non possono corrispondere le retribuzioni per mezzo di denaro contante direttamente al lavoratore, qualunque sia la tipologia di rapporto di lavoro instaurato.

Ci si chiede se questo divieto influisca sulla deducibilità fiscale del costo del personale. A parere di chi scrive, l’Amministrazione finanziaria ha sempre l’opportunità di controllare la veridicità della retribuzione attraverso altri mezzi e, comunque, le stesse nuove regole prevedono, al comma 913, che al datore di lavoro o committente che viola l’obbligo di non erogare le retribuzioni per mezzo di denaro contante si applichi la sanzione amministrativa pecuniaria consistente nel pagamento di una somma da 1.000 euro a 5.000 euro.

Null’altro viene disposto dal punto di vista di altri aspetti sanzionatori.

Il comma 912 richiama, per la definizione di rapporto di lavoro, la nozione contenuta nell’art. 2094 del Codice civile, ai sensi del quale “È prestatore di lavoro subordinato chi si obbliga mediante retribuzione a collaborare nell’impresa, prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzione dell’imprenditore”. Il rapporto di lavoro instaurato prescinde dalle modalità di svolgimento della prestazione e dalla durata del rapporto.

Rientrano nella novella anche tutti i rapporti di lavoro originati da contratti di collaborazione coordinata e continuativa nonchè i contratti di lavoro instaurati in qualsiasi forma dalle cooperative con i propri soci.

La firma apposta dal lavoratore sulla busta paga non costituisce prova dell’avvenuto pagamento della retribuzione.

Esclusioni

Le disposizioni non si applicano ai rapporti di lavoro instaurati con le Pubbliche amministrazioni ed a quelli rientranti nell’ambito di applicazione dei contratti collettivi nazionali per gli addetti a servizi familiari e domestici stipulati dalle associazioni sindacali comparativamente più rappresentative a livello nazionale.

Osservazioni

Una prima riflessione attiene al concetto di retribuzione. Le nuove regole stabiliscono che le retribuzioni devono essere corrisposte tramite strumenti tracciabili e, quindi, diventa impossibile il pagamento tramite denaro contante.

Ne deriva che fanno parte della retribuzione diretta tutte le somme in denaro e i valori relativi ai beni e servizi percepiti, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro. Fanno parte altresì della retribuzione anche le somme corrisposte al lavoratore dipendente a prescindere dalla effettiva prestazione. Ci si riferisce alle indennità aventi natura previdenziale (anche se anticipate dal datore di lavoro) a carico dell’INPS ed ogni altra indennità, quale, per esempio, quella di malattia.

Rimangono escluse le indennità di trasferta riguardanti i rimborsi di spese di trasporto sostenute e documentate dal lavoratore (biglietti autobus, metropolitana, tram, ricevute di taxi, ecc.).

Pertanto, la regola è applicabile alle sole retribuzioni intese come sopra specificato.

La seconda riflessione riguarda il pagamento della retribuzione con denaro contante anziché con strumenti tracciabili.

Come già evidenziato, le nuove disposizioni non trattano in merito alla indeducibilità del costo inerente al personale dipendente, nel momento in cui la retribuzione viene corrisposta con denaro contante. Tuttavia, spesso dalle indagini svolte dalla Guardia di Finanza emergono violazioni che certamente non porteranno alla indeducibilità del costo del personale dipendente per effetto del pagamento in contante della retribuzione, ma potrebbero comportare emersione di costi in “nero”, con tutte le conseguenze sanzionatorie che possono essere riscontrate dai verbalizzanti.

In più, ed è questo l’aspetto più importante, mentre prima non esisteva una norma che imponeva al datore di lavoro il pagamento degli stipendi con strumenti diversi dal contante, dopo la novella introdotta dalla Legge di Bilancio 2018 , sussiste un preciso obbligo che deve essere, in ogni caso, osservato.

È consigliabile dunque attenersi al precetto normativo.

Un’ultima riflessione. È necessario comprendere se gli amministratori di società di capitali rientrano o meno nelle nuove regole. Dal tenore letterale del citato comma 912, gli amministratori dovrebbero essere esclusi, in quanto difficilmente il mandato viene svolto in forma subordinata, anche se il reddito prodotto è annoverato tra i redditi assimilati al lavoro dipendente, ai sensi dell’art. 50, comma 1, lettera c-bis) del TUIR.

Sembra opportuno, quindi, un chiarimento sul punto, al fine di evitare effetti sanzionatori in capo a dette società.

Riferimenti normativi:

Sullo stesso argomento:Redditi di lavoro dipendente

Qual è lo scopo della Legge di Bilancio 2018 riguardo alle modalità di corresponsione della retribuzione?

Lo scopo della Legge di Bilancio 2018 è combattere fenomeni di evasione fiscale e lavoro nero correlati alla corresponsione della retribuzione ai lavoratori dipendenti.

Quali sono i mezzi attraverso i quali i datori di lavoro devono corrispondere la retribuzione ai lavoratori a partire dal 1° luglio 2018?

I datori di lavoro devono corrispondere la retribuzione tramite bonifico sul conto corrente del lavoratore, strumenti di pagamento elettronici, pagamento in contanti presso lo sportello bancario o emissione di un assegno.

A chi si applica l'obbligo di corrispondere la retribuzione con strumenti diversi dal contante?

L'obbligo si applica a tutti coloro che assumono lavoratori dipendenti, fatta eccezione per specifici casi previsti dalla legge.

Quali sono le sanzioni previste per i datori di lavoro che violano l'obbligo di non erogare le retribuzioni in contanti?

I datori di lavoro che violano tale obbligo sono soggetti a sanzioni amministrative pecuniarie che vanno da 1.000 euro a 5.000 euro.

Cosa stabilisce il comma 912 della Legge 27 dicembre 2017 n. 205 riguardo alla definizione di rapporto di lavoro?

Il comma 912 richiama la nozione di rapporto di lavoro contenuta nell'art. 2094 del Codice Civile, specificando che il rapporto di lavoro prescinde dalle modalità di svolgimento della prestazione e dalla durata del rapporto.